여의도는 지금 '바이오 거품' 논쟁중

유진證 '바이오 버블 보고서' 이후

셀트리온·한미약품 등 10%대 급락

한투證 "美도 한때 PER 360배

과거보다 국내기업 기술력 뛰어나"

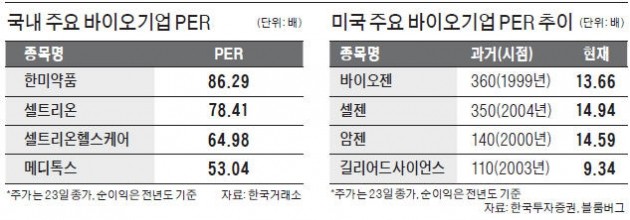

하지만 이는 지나친 ‘기우(杞憂)’라는 반론도 적지 않다. 진흥국·정은영 한국투자증권 연구원이 24일 낸 ‘과거보다는 미래를 보자’는 제목의 보고서가 대표적이다. 이들은 “바이오 버블은 유독 한국에서만 도드라졌다”는 거품론을 주가수익비율(PER), 실적, 기술력 등 항목별로 미국 바이오기업의 전례와 비교하며 조목조목 반박했다.

거품론자들은 국내 주요 바이오주의 PER이 평균 60배에 육박해 미국 바이오기업(15배)에 비해 지나치게 높다는 점을 버블의 대표적 징후로 본다. 이에 진 연구원 등은 “미국 바이오주의 PER이 낮은 이유는 기업규모가 너무 커져서 주당순이익 증가율 등 성장성 지표가 둔화됐기 때문”이라며 “이들도 초기엔 한국처럼 PER이 매우 높았다”고 주장했다. 셀젠 바이오젠 암젠 길리어드사이언스 등 미국 주요 바이오주는 한때 PER이 최대 360배에 달했으나 지금은 10~15배 수준으로 수렴했다.

신중론자들은 “국내 바이오기업 상당수가 제대로 된 매출을 올린 적이 없는 데다 적자에 시달리는데 시가총액이 너무 크다”고 지적한다. 반면 진 연구원 등은 “미국에서도 적자를 내고 있지만 파이프라인(신약후보물질) 가치를 인정받아 시총이 큰 기업이 많다”고 주장했다. 바이오마린(145억달러) 앨나일람파마(97억달러) 베이진(90억달러) 블루버드바이오(85억달러) 등은 지난해 모두 순손실을 봤지만 시총이 80억달러를 넘었다는 것이다.

바이오주를 움직이는 재료에 실체가 없다는 주장도 단골로 거론된다. 거품론자들은 바이오 주가가 신약 임상시험이나 기술수출 협상 등 불확실한 미래에 근거해 움직인다고 비판한다. 진 연구원 등은 “과거엔 식품의약품안전처 임상 승인 소식만으로도 주가가 움직였지만 지금은 글로벌 임상은 들어가야 비로소 오른다”며 “일부 수출계약까지 간 사례도 있는 점을 고려하면 국내 바이오주의 기초체력은 과거보다 훨씬 튼튼해졌다”고 반박했다.

다만 한국과 미국은 시장 크기나 연구개발(R&D) 경쟁력 등이 다르다는 점에서 국내 기업이 미국 기업의 길을 따라갈 것이란 가정은 적절치 않다는 재반론도 있다. 한 증권사 애널리스트는 “높은 진입장벽을 넘어야 하는 국내 기업이 이미 세계 최대시장에서 터를 잡고 있는 미국 기업과 향후 성장경로가 같을 순 없다”고 말했다.

오형주 기자 ohj@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

미국의 주요 연기금이 일제히 주식 비중을 줄이고 채권 비중을 늘리고 있다. 미국 주가가 고평가됐다는 판단에 따른 것으로 분석된다.18일(현지시간) 월스트리트저널(WSJ)에 따르면 미국 최대 공적 연기금인 캘리포니아공무원퇴직연금(CalPERS·캘퍼스)은 250억달러(약 34조4700억원) 상당의 주식을 팔고 매각 대금을 채권 및 사모펀드(PEF)에 투입할 계획이다. 캘퍼스는 지난달 포트폴리오 내 목표 주식 비중을 42%에서 37%로 하향 조정했다. 캘퍼스는 2021년 21.3%의 수익률로 주요 연기금 가운데 가장 높은 성과를 기록한 바 있다.경찰, 소방관 등 공공 근로자를 위해 2600억달러(약 359조원) 규모의 기금을 운용하는 뉴욕주 퇴직연금도 목표 주식 비중을 기존 47%에서 39%로 8%포인트 하향 조정했다.연기금들이 주식 비중을 줄이기 시작한 건 미국 증시가 과도하게 올랐다고 판단한 데 따른 것으로 풀이된다. 당분간 고금리 기조가 유지될 것이란 우려도 영향을 끼쳤다.오현우 기자

-

2

뉴욕증시에서 주요지수가 19일(현지시간) 장초반 혼조세를 보이고 있다. 이스라엘의 이란 이란 공격이 ‘제한된 방식’이었다는 점이 주목되며 시장이 공포에 빠지지는 않는 모습이다.다만 스탠더드앤드푸어스(S&P)500 지수는 올해 2월 이후 처음으로 장중 5000선을 밑돌았고, 나스닥지수도 낙폭을 키우고 있다.이날 뉴욕증권거래소(NYSE)에서 오전 10시23분 현재 다우존스30산업평균지수는 전일 대비 202.00포인트(0.53%) 오른 37,977.38에, S&P500지수는 0.37포인트(0.01%) 내린 5,010.75에, 나스닥지수는 80.41포인트(0.52%) 하락한 15,521.09에 각각 거래되고 있다.S&P500지수는 장중 5000선이 무너지기도 했다. 이 지수가 5000선을 밑돈 건 2월21일 이후 처음이다. 나스닥지수도 1% 가깝게 낙폭을 키우기도 했다. 이스라엘이 이란에 대한 공습을 감행했다는 소식에 개장 전 주가지수 선물이 급락했지만, 확전을 피하려 제한적인 군사옵션을 사용했다는 분석에 진정되는 분위기다. CNN방송에 따르면 이스라엘은 이란의 핵시설을 공격하지는 않았으며, ‘제한된 방식’으로 이란에 대한 보복이 이뤄질 것이라고 미국의 한 고위 당국자는 전했다.다만 중동 지역에서의 군사적 충돌이 발생한 데 따른 증시 리스크가 완전히 해소된 건 아니다. 국제유가 상승이 물가를 자극해 미국 중앙은행(Fed)이 기준금리를 내리지 못할 수 있다는 우려가 커진 탓이다.실제 존 윌리엄스 미국 뉴욕 연방준비은행 총재는 전일 필요하다면 금리 인상을 배제하지 않는다는 입장을 밝히기도 했다.종목별로는 전일 장 마감 이후 실적을 발표한 넷플릭스가 6% 이상 급락하고 있다. 넷플릭스는 1분기에 유로 가입자 수가 16% 증가했지만, 내년에는

-

3

미 S&P500지수, 2월 이후 처음으로 장중 5000선 밑돌아

뉴욕증시의 스탠더드앤드푸어스(S&P)500 지수가 19일(현지시간) 장중 5000선을 내줬다. 이날 오전 10시35분께 S&P500지수는 전일 대비 15.93포인트(0.32%) 하락한 4995.19에 거래됐다. S&P500지수가 5000선을 밑돈 건 2월21일 이후 약 2개월만이다. 기술주 중심의 나스닥지수도 1% 가까운 낙폭을 보이고 있다. 다우지수는 강보합세다. 한경우 한경닷컴 기자 case@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)