"한샘, 신세계의 까사미아 인수 영향은 제한적"-KTB

이 증권사 김선미 연구원은 "신세계의 까사미아 인수가 한샘 실적에 미치는 영향은 제한적일 전망"이라며 "오히려 가구업체의 밸류에이션(실적 대비 주가 수준) 개선 측면에서 긍정적"이라고 봤다.

가구산업 경쟁 강도보다 부엌, 건자재 패키지 판매 확대 속도가 오히려 한샘 실적에 더 중요하다는 게 김 연구원의 분석이다. 따라서 오는 3월 말 오픈 예정인 부엌, 건자재 종합대리점의 성과를 지켜볼 필요가 있다는 설명이다.

신세계는 지난 24일 가구업체 까사미아 지분 92.4%를 인수하기로 결정했다고 발표했다. 향후 5년 내 신세계는 현재 가두점 중심인 까사미아 매장을 플래그십스토어, 대리점, 숍인숍 형태로 다변화해 총 160개로 확대한다는 전략이다.

그는 "신세계가 까사미아를 통해 진출하려는 시장은 가구, 생활용품 시장으로 부엌, 건자재, B2C 리모델링 부문 실적 비중이 높아지는 한샘에의 영향은 제한적일 것"이라며 "한샘 가구부문 실적에 직접적으로 영향을 줄 수 있는 것은 신세계 대형몰 안의 매장 입지"라고 봤다.

이어 "최근 한샘은 하남, 고양 스타필드에 대형 표준판매점을 오픈하며 직영점 매출 둔화를 만회해왔다"며 "향후 신세계몰 매장에 한샘이 아닌 까사미아가 입점하게 되면 한샘의 가구부문 성장성이 낮아질 것이라 우려 가능하다"고 말했다.

노정동 한경닷컴 기자 dong2@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

솔루스첨단소재, 1분기 영업손실 140억…적자 지속 [주목 e공시]

솔루스첨단소재는 올해 1분기 연결 기준 영업손실이 140억원으로 잠정 집계됐다고 24일 공시했다. 전년 동기(영업손실 190억원)에 비해 규모는 줄었지만 적자가 지속됐다.같은 기간 매출액은 1213억원으로 7.54% 늘었고, 당기순손실은 91억원으로 적자폭이 줄었다.성진우 한경닷컴 기자 politpeter@hankyung.com

![솔루스첨단소재, 1분기 영업손실 140억…적자 지속 [주목 e공시]](https://img.hankyung.com/photo/202404/01.34428676.3.jpg)

-

2

포스코스틸리온, 1분기 영업익 125억…전년비 536.6%↑ [주목 e공시]

포스코스틸리온은 올해 1분기 연결 기준 영업이익이 전년 동기 대비 536.6% 증가한 125억원을 기록했다고 24일 공시했다. 같은 기간 매출액은 3123억원으로 10.7% 늘었고, 당기순이익은 127.5% 증가한 87억원이다. 성진우 한경닷컴 기자 politpeter@hankyung.com

![포스코스틸리온, 1분기 영업익 125억…전년비 536.6%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/AA.29356663.3.jpg)

-

3

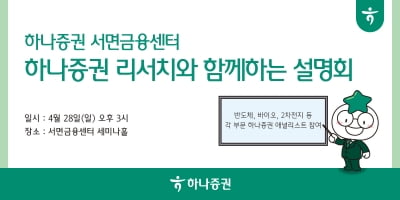

하나증권 서면금융센터, '반도체·2차전지' 투자 설명회 개최

하나증권 서면금융센터는 오는 28일 오후 3시 서면금융센터 세미나홀에서 반도체, 바이오, 2차전지 등 각 분야별 투자 설명회를 개최한다고 24일 밝혔다.이번 설명회에는 하나증권 리서치센터의 윤재성 연구위원, 김현수 연구위원, 박재경 연구위원, 김민경 연구위원이 줌(Zoom)을 통해 온라인으로 참여한다. 화학·정유, 2차전지, 제약·바이오, 반도체 등 각 산업별 메가트렌드와 투자전략 등을 소개할 예정이다.전훈정 하나증권 서면금융센터장은 “장기화되는 고금리 환경으로 투자시장에 변동성이 커진 상황”이라며 “전문 애널리스트와 함께 주식, 채권 등 최근 투자 환경과 최신 메가트렌드를 함께 확인하고 전략을 세울 수 있는 설명회를 준비했다”고 설명했다.참석을 희망할 경우 서면금융센터에 문의하면 된다.조아라 기자 rrang123@hankyung.com

!["14억이 전기차 타야하는데"…인도, 리튬·니켈 확보전 뛰어든다 [원자재 포커스]](https://timg.hankyung.com/t/560x0/photo/202404/01.36506152.1.jpg)

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)

![물가 잡으라는 말에 새벽 4시부터 시장 돌아다닌 공무원들 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36511659.3.jpg)