다시 뛰는 호텔신라 '고평가 논란' 잠재울까

'사드 악재'에도 3분기 어닝 서프라이즈

고전하던 면세사업 수익성 개선

3분기 사상 최대 매출 달성

4분기에도 실적 개선 지속 기대

주가 한달 새 46% 껑충

호텔 부문은 올해 흑자전환 예상

PER 80배…단기조정 가능성도

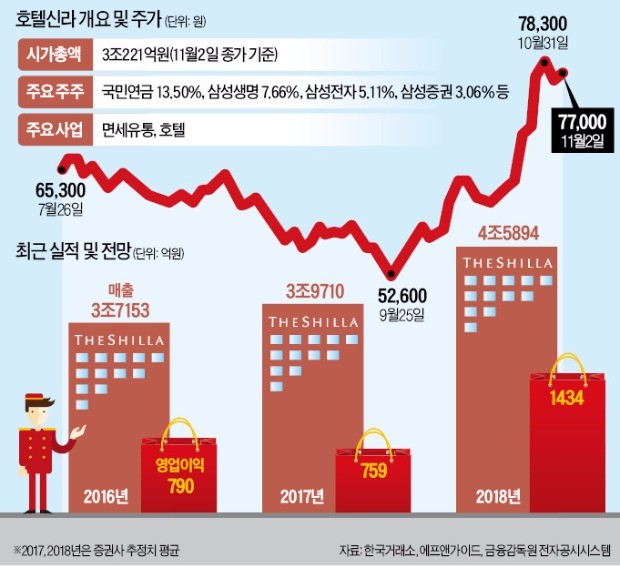

지난 9월 말 ‘바닥’을 치고 유턴에 성공한 호텔신라는 최근 한 달 새 50% 가까이 올랐다. 지난 3분기에 사상 최대 매출을 달성한 데 이어 4분기에도 실적이 개선될 것이란 기대가 커지고 있다.

2일 유가증권시장에서 호텔신라는 1100원(1.45%) 오른 7만7000원에 마감했다. 지난 9월25일 전저점(종가 5만2600원)보다 46.38% 상승했다. 실적이 연말까지 뚜렷하게 개선될 것이란 전망에 힘이 실리는 게 주가 급등의 핵심 요인으로 꼽힌다.

호텔신라는 3분기에 전년 동기(253억원)보다 19.76% 증가한 303억원의 영업이익을 냈다. 미래에셋대우가 전망한 호텔신라의 4분기 영업이익은 270억원으로, 작년 같은 기간보다 22.72% 증가할 것으로 예상됐다.

호텔신라는 중국인 관광객 감소로 어려움을 겪던 면세사업의 수익성이 개선되고 있다. 그동안 시내면세점은 중국인 단체관광객을 데려오는 가이드에게 매출의 20% 넘는 알선 수수료를 줬다. 경쟁이 치열할 때 나타났던 고육책으로 수익성엔 부정적인 영향을 미쳤다. 이 수수료율이 지난 3분기에 9.9%로 떨어졌다. 남성현 한화투자증권 연구원은 “알선 수수료가 낮아지면서 수익성이 개선되고 있다”고 말했다.

전체 이용객은 줄었지만 관광객 한 명이 쓰는 금액은 오히려 증가했다. 지난 3분기 외국인 관광객의 1인당 평균 지출 금액은 작년 같은 기간보다 80% 이상 늘어났다. 노른자 입지에 입점할 때 지급해야 했던 과도한 수준의 임차료, 수수료 등은 앞으로 감소할 것이란 전망이 나온다. 익명을 요구한 한 증권사 애널리스트는 “면세점업계의 어려움을 잘 알고 있는 인천공항공사 등이 과도하게 임대료를 높이기 어려운 환경이 조성됐다”며 “매년 오르던 점포 임차 비용의 상승 폭이 줄어들거나 동결되면 호텔신라 수익성에 도움이 될 것”이라고 설명했다.

면세점 해외 ‘영토’는 꾸준히 넓어지고 있다. 싱가포르공항 면세점, 마카오공항 면세점, 태국 방콕 시내면세점 등을 운영하는 호텔신라는 지난 2월에 일본 도쿄에 시내면세점을 추가로 열었다. 5월엔 홍콩공항 면세점 사업권도 획득했다. 호텔신라 측은 작년에 5000억원 규모였던 해외 면세점 매출이 내년엔 1조원으로 늘어날 것이라고 설명했다.

◆본업(호텔부문)은 흑자전환

최근 수년간 적자를 이어온 호텔부문은 올해 흑자전환할 것으로 기대된다. 2013년 첫선을 보인 비즈니스호텔(신라스테이)의 매출과 영업이익이 뚜렷한 증가 추세를 보이고 있다.

신라스테이는 통상 호텔사업에서 적자를 보기 마련인 식당과 연회부문 사업을 대폭 축소하고 숙박에 집중하고 있다. 이에 따라 작년부터 흑자를 내기 시작해 올해엔 매출 1100억원과 영업이익 20억원을 낼 것으로 예상된다.

다만 최근 주가가 급등하면서 밸류에이션(실적 대비 주가 수준)이 고평가 국면에 접어들었다는 평가가 나오는 건 부담 요인으로 꼽힌다. 지난달 30일 이후 보고서를 낸 증권사 11곳 중 5곳의 목표주가가 현재 주가보다 낮은 수준이다.

한화투자증권에 따르면 호텔신라의 올해 연간 영업이익 전망치 기준 주가수익비율(PER)은 80배가 넘는다. 주가순자산비율(PBR)도 4배 이상이다. 금융투자업계 관계자는 “주가에 중국인 관광객 재유입에 대한 기대치가 반영돼 밸류에이션이 높다”며 “최근 주가가 급격히 올라 조만간 조정받을 가능성을 배제할 수 없다”고 말했다. 하주호 호텔신라 커뮤니케이션팀장(전무)은 “경영 효율화와 비용 절감 등을 통해 내실 경영을 강화하고 있다”며 “해외 면세점, 비즈니스호텔 사업이 빠르게 안정되고 있는 가운데 중국인 관광객이 돌아오면 내년엔 경영 환경이 나아질 것” 이라고 말했다.

강영연 기자 yykang@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

포스코퓨처엠, 1분기 영업익 379억…전년비 87%↑ [주목 e공시]

포스코퓨처엠은 연결 기준 올해 1분기 영업이익이 전년 동기 대비 87% 증가한 379억원으로 잠정 집계됐다고 25일 공시했다.매출액은 1조13384억원으로 같은 기간 0.3% 늘었다. 순이익은 41.7% 증가한 570억원으로 나타났다.신민경 한경닷컴 기자 radio@hankyung.com

![포스코퓨처엠, 1분기 영업익 379억…전년비 87%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/01.36523137.3.png)

-

2

[AI 종목 진단] 영업이익 1622% 폭증한 유니드 급등

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.유니드가 4월 25일 오전 11.8% 오른 98,300원에 거래되고 있습니다. 최근 3개월간 외국인은 32만주 순매수하였고, 기관은 6만주 순매도하였습니다. 유니드는 연결 영업이익이 전년 대비 1,622% 증가한 275억원을 기록했습니다. 매출은 전년 대비 24% 감소한 2,547억원이었으며, 전 분기에 비해 매출은 3% 증가하고 영업이익은 28% 증가했습니다. 이는 원자재 가격 안정화와 세계 수요 회복의 영향으로 보입니다.유니드는 중국 시장 점유율을 높이기 위해 노력할 예정이며, 새로운 공장이 가동되고 생산능력이 증설될 계획입니다. 유니드의 관계자는 안정적인 성장으로 전 세계 시장에서 경쟁력을 강화하고 중국 시장 점유율을 확보할 것이라고 말했습니다.※본 기사는 미래에셋증권 데이터를 기반으로 GPT-4 엔진을 통해 작성됐습니다.※당일 조회수 상위 종목 중 당사 최근 중요 뉴스가 있는 종목을 우선해 작성됩니다(시장경보 발동 종목 제외).※이 정보는 단순 종목 요약 정보이며, 투자에 대한 책임은 본인에게 있습니다.

![[AI 종목 진단] 영업이익 1622% 폭증한 유니드 급등](https://img.hankyung.com/photo/202404/01.36521145.3.jpg)

-

3

포스코DX, 1분기 영업익 352억…전년비 17.5% 증가 [주목 e공시]

포스코DX는 연결 기준 올 1분기 영업이익이 전년 동기 대비 17.5% 증가한 352억원으로 잠정 집계됐다고 25일 공시했다.매출액은 같은 기간 8.3% 증가한 4401억원을, 순이익은 0.3% 늘어난 257억원을 기록했다.신민경 한경닷컴 기자 radio@hankyung.com

![포스코DX, 1분기 영업익 352억…전년비 17.5% 증가 [주목 e공시]](https://img.hankyung.com/photo/202404/01.36521774.3.png)

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)

![살인과 고문조차 서슴치 않았던 폐륜의 과학자와 의사들 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36520524.3.jpg)