"ETF 운용역 모십니다"…시장 커지는데 쪼그라드는 인력풀

13일 한국거래소에 따르면 국내 증시에 상장된 ETF의 순자산 총액은 27조원 안팎으로, 작년(25조원)보다 8% 이상 늘었다. 하지만 국내에서 활동 중인 ETF 운용역 수는 40여 명으로 몇 년째 비슷한 수준을 유지하고 있다.

삼성자산운용 미래에셋운용 등 ETF 시장을 선점한 대형 자산운용사에 10여 명씩 몸 담고 있고, KB자산운용 한국투자신탁운용 한화자산운용 등 중대형사에 각각 6~7명이 있다. ETF 운용역들이 이들 5개사에 집중되다 보니 중소 자산운용사들은 “ETF를 내놓고 싶어도 운용할 사람이 없다”고 호소할 정도다.

자산운용업계가 ‘ETF 운용역 인력난’을 겪게 된 배경에는 펀드 운용역들의 액티브펀드 선호 현상이 자리 잡고 있다. 오를 만한 종목을 골라 투자하는 액티브펀드는 지수 수익률을 정확히 따라가는 것이 목표인 ETF와 달리 운용역의 실력에 따라 수익률 편차가 크다. 그만큼 펀드를 운용할 때 더 많은 자율성을 갖는다. 낮은 보수를 앞세운 ETF에 비해 액티브펀드는 보수도 비싸다. 때문에 운용역 임금도 상대적으로 높다.

한 자산운용사 ETF 담당 임원은 “대다수 운용역들이 액티브펀드를 맡고 싶어하다 보니 ETF에 특화된 운용역을 찾아보기 어려워졌다”며 “인력이 부족한 운용사들은 퀀트(정량분석) 운용역을 경력직으로 채용하거나 신입 직원을 ETF 운용역으로 키우고 있다”고 전했다.

홍콩 자산운용사들이 국내 ETF 운용역들에게 ‘러브콜’을 보내는 것도 인력난을 부추기는 원인으로 꼽힌다. 지난해 홍콩거래소는 홍콩 증시에 레버리지와 인버스 등 파생형 ETF를 도입하면서 운용역 자격을 경력 5년 이상으로 제한했다. 홍콩에선 이 조건을 만족하는 운용역이 없었던 탓에 현지 자산운용사들은 한국 ETF 운용역 영입에 나섰다. 지난해 김형도 한국투자신탁운용 ETF 운용팀장은 중국계 운용사인 중국남방자산운용으로 자리를 옮기기도 했다.

나수지 기자 suji@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

김서준 해시드 대표 "동남아 웹3 시장 '대규모 채택' 이끌어 낼 것" [SEABW 2024]

아시아 최대 블록체인 투자사 해시드(Hashed)의 김서준 대표가 동남아시아 블록체인 시장에서 웹3 대규모 채택(Mass Adoption)을 만들어 나가겠다는 의지를 밝혔다.김 대표는 24일 태국 방콕 아이콘시암에서 개최된 '동남아시아 블록체인 위크 2024(SEABW 2024: Southeast Asia Blockchain Week 2024)'의 개회사(Fireside)를 통해 "태국을 비롯한 동남아시아 웹3 시장의 생태계 확장이 가속화하고 있다"며 이같이 말했다. SEABW 2024는 22~28일 태국 방콕에서 해시드의 자회사 샤드랩(ShardLab)이 태국 최대 핀테크 그룹 SCBX와 공동주최한 글로벌 블록체인 행사다. 국내와 아시아를 대표하는 블록체인 벤처캐피털(VC)인 해시드가 동남아시아 시장에 상당한 기회가 있다고 본 이유는 혁신 기술에 적극적으로 접근하는 젊은 세대의 비중이 높다는 점이다. 김 대표는 "게임파이(GameFi), 플레이투언(P2E, Play-To-Earn) 등 블록체인 게임은 동남아시아에서 크게 인기를 끈 바 있다"라며 "앞으로도 엑시인피니티, 길드파이 등과 같은 P2E 게임의 성공 사례들이 더욱 많이 등장할 것"이라고 전망했다.김 대표와 함께 개회사를 진행한 아락 수티봉(Arak Sutivong) SCBX 부총재는 다양한 실사용 사례와 규제 명확성을 동남아 시장의 강점으로 꼽았다. 아락 부총재는 "우리는 크립토윈터를 지나오면서 다양한 시도를 통해 블록체인 시장에서 실사용 사례들이 등장하는 것을 볼 수 있었다"라며 "최근 싱가포르와 홍콩, 태국 등 동남아 지역 국가에서 블록체인 관련 규제 프레임워크가 구축되고 있다"라고 설명했다. 이어 "이번 시장 사이클에는 스테이블 코인, 웹3 혁신, 디파이 등 흥미로운 분야의 산업들이 더 빠르게 발전

![김서준 해시드 대표 "동남아 웹3 시장 '대규모 채택' 이끌어 낼 것" [SEABW 2024]](https://img.hankyung.com/photo/202404/01.36515089.3.jpg)

-

2

삼정KPMG는 변영훈(왼쪽부터), 김이동, 박상원 부대표가 대표로 승진했다고 24일 밝혔다. 다음달 1일 발령이 난다.변영훈 감사 부문 대표는 1970년생으로 연세대 경영학과를 졸업한 뒤 같은 대학원 석사학위를 받았다. 삼정KPMG엔 1995년 입사해 제조, 건설, 제약·바이오 등 여러 산업에 걸쳐 감사 경험을 두루 쌓았다. 김이동 재무자문 부문 대표는 1977년생으로 삼정KPMG 최연소 대표가 됐다. 김 대표는 서울대 경영학과를 졸업하고 2000년 삼정KPMG에 입사했다. 작년 10월엔 탁월한 업무 성과를 인정받아 재무자문 부문 총괄 직책에 발탁됐다. 박상원 컨설팅 부문 대표는 1968년생으로 연세대 경영학과를 졸업한 뒤 서울대에서 경영학 석사 학위를 취득했다.선한결 기자

-

3

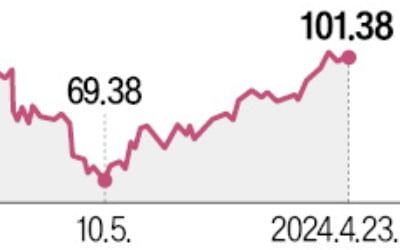

이스라엘의 저고도 방공망 ‘아이언돔’의 주요 부품과 탄약을 공급하는 미국 방산·우주항공 기업 RTX(옛 레이시온테크놀로지스) 주가가 상승세다. 이란이 지난 13일 이스라엘을 향해 날린 300여 기 미사일과 드론을 요격하는 데 이 회사 방공 무기가 활약하며 ‘전쟁 특수’를 누리고 있다는 평가다.23일(현지시간) 미국 뉴욕증시에서 RTX 주가는 올 들어 18.96% 오른 101.38달러로 장을 마감했다. 지난해 하반기 에어버스 등에 납품한 항공기 엔진에 내구성 문제가 불거지면서 68.75달러까지 떨어졌지만, 이스라엘과 하마스 전쟁이 벌어진 뒤 급상승했다. RTX는 베스트셀러 방공 미사일 패트리어트와 공격용 순항미사일 토마호크 등 다양한 무기를 제작·공급한다.RTX는 2020년 코로나19 팬데믹으로 매출이 전년 대비 27% 급감했다가 지난해 743억1000만달러(약 103조원)의 매출을 올려 팬데믹 이전 수준에 근접했다. 이날 발표한 1분기 매출도 작년 같은 기간보다 12% 증가한 193억달러를 기록하며 순항 중이다. 블룸버그에 따르면 올해 매출 787억6000만달러, 영업이익은 96억달러에 이를 것으로 예상된다. 매슈 에이커스 웰스파고 연구원은 “RTX 주가는 엔진 리콜 등 일회성 비용 우려가 반영돼 저평가 상태”라고 했다.우크라이나 지원 등으로 줄어든 무기 재고를 채워야 하는 유럽 각국 수요와 함께 최근 미 의회가 우크라이나 지원 예산안을 통과시키면서 매출 증가세는 더욱 가팔라질 전망이다. 올 들어 이스라엘 방위군(IDF)이 RTX의 ‘큰손’으로 떠올랐다. 이스라엘은 이달 13일 이란의 대규모 드론과 미사일 공격을 막아내는 데 1조8000억원에 달하는 요격용 무기를 사용할 정도로 많은 자원

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니… [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)