M&A로 단단해진 시멘트주

점유율 1위…올 주가 48% 상승

쌍용양회, 대한시멘트 인수 '맞불'

시장 재편에 불을 붙인 것은 한일시멘트다. 지난 2월 LK투자파트너스와 손잡고 현대시멘트 인수전에 참가해 쌍용양회를 제치고 우선협상대상자로 선정됐다. 이달 중 인수를 마무리하면 한일시멘트의 포틀랜드시멘트(일반 석회석시멘트) 국내 출하량은 1117만t(2015년 기준)으로 1위인 쌍용양회(991만t)를 넘어서게 된다.

금융정보업체 애프앤가이드에 따르면 한일시멘트의 올해 2분기 매출은 4025억원으로 지난해 같은 기간보다 5.2% 상승한 것으로 추정된다. 이어 3분기부터 현대시멘트의 연결 실적이 반영되면 주가 상승으로 이어질 것이란 기대가 나온다. 이경자 한국투자증권 연구원은 “일본 태평양시멘트는 과거 M&A를 통해 점유율을 40%로 끌어올리는 과정에서 두 차례 제품가격 인상을 통해 주가순자산비율(PBR)을 0.6배에서 2배로 높였다”고 말했다. 시장 재편 기대감 속에 올해 초 7만4600원이던 한일시멘트 주가는 4일 현재 11만1000원으로 48.7% 상승했다.

현대시멘트 입찰에서 탈락한 쌍용양회는 한일시멘트의 도전에 맞서 지난달 23일 자사 최대주주인 한앤컴퍼니가 갖고 있던 대한시멘트 지분 100%를 사들였다. 시멘트 전체 내수시장 점유율(포틀랜드시멘트+슬래그시멘트) 1위 자리는 지켰지만 이날 주가는 연초(1월2일)보다 50원 오른 1만4750원에 머물고 있다.

시장에선 쌍용양회가 M&A를 통해 시멘트 사업을 강화하려는 움직임을 긍정적으로 평가하고 있다. 쌍용양회는 지난해 연말 배당에 이어 업계에서 유일하게 올 상반기 중간배당에 나서며 배당 기대감도 높였다. 이선일 BNK투자증권 연구원은 “업황 호조에다 M&A를 통한 원가절감까지 더해지면서 쌍용양회의 실적 개선이 이어질 것”으로 내다봤다.

두 회사 주가는 아직 매력적인 수준이란 평가다. 한일시멘트의 12개월 선행 주가수익배율(PER)은 10.44배, 쌍용양회는 8.98배로 업계 평균(12.33배)을 밑돌고 있다.

은정진 기자 silver@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

토스증권 '해외 주식 소수점 거래' 누적 이용자 수 150만 명 돌파

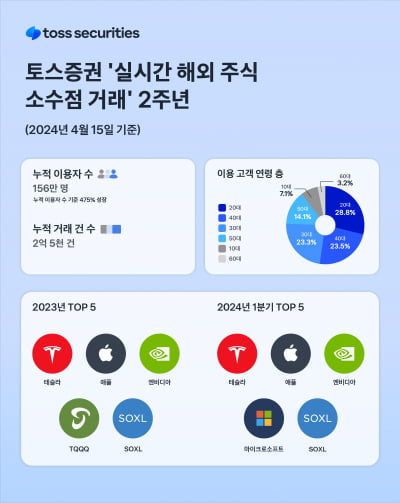

토스증권은 ‘실시간 해외 주식 소수점 거래’ 서비스 누적 이용자 수가 150만 명을 돌파했다고 18일 밝혔다. 실시간 해외 주식 소수점 거래는 미국 우량 주식과 ETF에 최소 1000원부터 투자할 수 있는 서비스다.지난 2022년 서비스 출시 이후 2년만에 누적 이용자 수 150만명, 누적 거래건수는 2억건을 돌파했다. 실시간 해외 주식 소수점 거래 서비스의 이용 고객 연령 층은 20대 28.8%, 40대 23.5%, 30대 23.3%, 50대 14.1%, 10대 7.1%, 60대 이상이 3.2% 순이었다.지난해 투자자들이소수점거래로 가장 많이 투자한 종목은 테슬라였다.애플, 엔비디아, TQQQ, SOXL이 그 뒤를 이으며 안정적인 우량주에 대한 소액 투자 수요를 확인할 수 있었다.올해 1분기 가장 많이 투자한 종목은 테슬라, 애플, 엔비디아, 마이크로소프트, SOXL 순이었다.토스증권은 지난 2021년 출범 이후 3년 만에 지난해 첫 연간 흑자를 기록한 데 이어 올해 1분기에도 실적 호조세를 이어가고 있다.지난해에만 약 100만 명의 고객을 신규 유치해 올 4월 기준 590만명의 고객을 유치했다.매달 토스증권을 찾는 고객(MAU)도 약 300만 명 수준으로 집계됐다.토스증권 관계자는 “토스증권의 실시간 해외 주식 소수점 거래 서비스는 투자자들의 해외 주식 투자 문턱을 낮추고 거래 활성화를 이끌었다”며 “앞으로도 고객의 효율적인 자산분배와 수익률을 위해 지속적으로 서비스를 고도화 해나갈 것”이라고 말했다. 전효성 기자 zeon@hankyung.com

-

2

한미반도체, 200억 규모 자사주 소각 결정 [주목 e공시]

한미반도체는 200억원 규모(보통주 34만5668주)의 자기주식 소각을 결정했다고 18일 공시했다. 소각 예정일은 오는 26일이다.노정동 한경닷컴 기자 dong2@hankyung.com

![한미반도체, 200억 규모 자사주 소각 결정 [주목 e공시]](https://img.hankyung.com/photo/202404/01.36455417.3.jpg)

-

3

바이든 "중국산 철강 관세 3배 인상"…국내 철강주 강세

조 바이든 미국 대통령이 중국산 철강에 대한 관세를 3배로 인상하기로 하면서 국내 철강주가 강세를 나타내고 있다. 미국뿐 아니라 유럽연합(EU) 등 여러 국가가 중국의 '덤핑' 수출에 맞서 보호무역 조치를 검토하고 있는 가운데 우리나라 경쟁 기업들의 반사이익이 기대돼서다.18일 오전 9시35분 현재 포스코스틸리온은 전일 대비 8950원(21.88%) 뛴 4만9850원에 거래 중이다. KG스틸(8.49%), POSCO홀딩스(5.39%), 현대제철(5.06%), 동국제강(4.55%) 등도 오르고 있다.17일(현지시간) 미국 백악관에 따르면 바이든 대통령이 중국의 불공정한 통상관행을 지적하며 '중국산 철강에 대한 관세 3배 인상' 집행을 고려하라고 미국 무역대표부(USTR)에 지시했다.중국산 특정 철강과 알루미늄 제품의 평균적 관세는 현재 7.5%로 바이든 대통령이 이날 직접 권고한 세율은 25%에 달한다.이번 조치가 시행되면 한국 등의 철강·알루미늄 기업들이 반사이익을 얻을 것으로 기대된다. 중국은 자국 수요가 부진해 남는 철강과 알루미늄을 글로벌 시장에 '저가 밀어내기'식으로 수출하고 있다. 때문이 이번 조치가 현실화할 시 한국 등 철강사들의 수혜가 예상된다. 신민경 한경닷컴 기자 radio@hankyung.com