"고려아연, 4분기 실적 정상화 전망"-HMC

박현욱 연구원은 "3분기 실적 부진은 일회성 요인으로 판단된다"며 "원화강세와 3분기 주력제품의 생산량 감소가 예상보다 컸기 때문"이라고 말했다. 또 7월 한달 간 황산 설비 트러블에 따른 주력 제품 생산라인의 가동중단(황산은 아연의 부산물)이 영향을 줬다는 판단이다.

박 연구원은 "4분기에는 환율 및 주력 제품 메탈가격 상승으로 영업이익 개선이 나타날 것"이라며 "4분기 별도 영업이익은 1902억원으로 전년동기대비 51% 증가할 것"이라고 설명했다.

또 미국 금리인상 후 메탈가격의 상승과 판매량 증가를 가정해 내년 영업이익과 순이익을 각각 13%, 11% 상향 조정했다.

그는 "3분기 실적 부진 우려에 주가는 고점(7월 55만9000원) 대비 20% 가량 하락했다"며 "4분기 실적 방향성과 메탈가격 상승 가능성을 고려 시 주가는 우상향할 것"이라고 전망했다.

채선희 한경닷컴 기자 csun00@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

에이비온, 최대주주 변경 소식 이후 10% 급등…텔콘RF도 11%대↑

에이비온이 최대주주 변경 소식 이후 장 초반 급등세다. 최대주주로 올라선 텔콘RF제약도 함께 오르고 있다.19일 오전 9시56분 현재 텔콘RF제약은 전 거래일 대비 81원(11.56%) 오른 637원에 거래되고 있다. 주가는 장중 한때 27%대까지 올라 가격제한폭에 가깝게 다가서기도 했다. 에이비온도 10%대 오른 6710원에 거래 중이다.텔콘RF제약은 이날 블록딜(시간 외 매매) 형태로 에이비온 보통주 250만8381주를 매수해 최대주주에 올랐다고 공시했다. 지분율은 20.37%다. 앞서 에이비온은 항암제 'ABN401(바바메킵)'에 대해 글로벌 임상 2상을 진행 중이라고 밝힌 바 있다.성진우 한경닷컴 기자 politpeter@hankyung.com

-

2

빙그레의 주가가 연일 강세를 보이고 있다. 더위가 빨리 찾아와 아이스크림 판매량이 늘어날 것이란 기대감이 반영된 것으로 풀이된다. 19일 오전 10시 4분 기준 빙그레는 전일 대비 2500원(3.84%) 오른 6만7600원에 거래되고 있다. 주가는 장중 6만8100원까지 치솟으며 52주 신고가를 새로 썼다.지난 14일 일부 지역의 한낮 최고기온이 30도까지 오르는 등 더위가 일찍 찾아왔다. 이날 주요 지역 낮 최고기온도 서울 24도, 인천 19도, 춘천 25도, 강릉 25도, 대전 26도, 광주 26도, 대구 28도, 부산 23도, 제주 22도로 전망된다. 4월 평년기온(최고 기준 20도)을 크게 웃돈다.김태현 IBK투자증권 연구원은 "이달 들어 이른 더위가 시작된 점을 고려하면 빙과 판매 실적 개선에 대한 기대감은 유효하다"고 말했다. 이 증권사는 빙그레의 목표주가를 8만3000원으로 제시했다. 올해 연간 영업이익은 전년 대비 7.3% 늘어난 1204억원을 기록할 것으로 봤다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

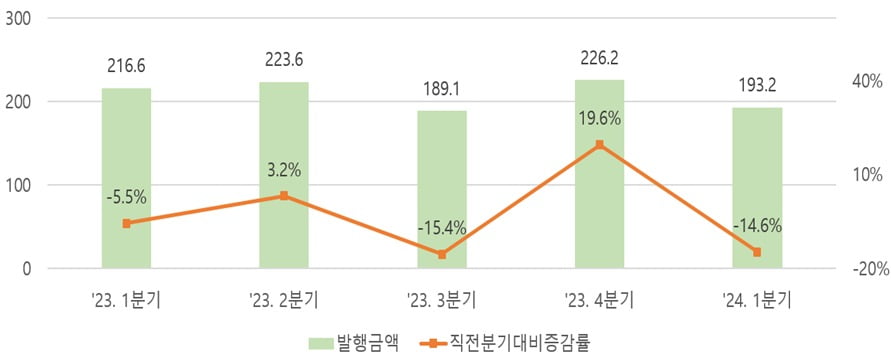

한국예탁결제원은 올 1분기 단기사채 자금조달 규모가 193조2000억원으로 나타났다고 19일 밝혔다. 이는 전년 같은 기간 대비 10.8% 감소, 직전 분기 대비로는 14.6% 감소한 수치다.유형별로 보면 일반 단기사채는 133조2000억원 발행돼 전년 동기 대비 7.3% 줄었고, 유동화 단기사채는 60조원 발행돼 17.7% 감소했다.신용 등급별로는 A1 등급 발행액은 176조4000억원으로 전체 발행액의 91.3%를 차지했다. 만기별로는 3개월물 이하 발행액이 192조원으로 전체의 99.4% 차지했다.93∼365일물은 1조2000억원으로 0.6%를 차지했다.업종별로 증권회사가 70조7000억원으로 발행액이 가장 많았고, 유동화회사(60조원), 일반·공기업(33조7000억원), 카드·캐피탈 등 기타 금융업(28조8000억원)이 그 뒤를 이었다.신민경 한경닷컴 기자 radio@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)