"현대홈쇼핑, 비용 증가는 일시적"-NH

이 증권사 이지영 연구원은 "현대홈쇼핑의 3분기 실적은 취급고가 전년 동기 대비 9% 증가한 8356억원, 영업이익은 9% 늘어난 263억원으로 예상된다"며 "기존에 예상했던 영업이익 284억원을 소폭 밑돌 것"이라고 전망했다.

그는 "S급 채널의 확대와 온라인 고성장에 힘입어 취급고 성잘률은 양호하겠지만 SO송출수수료가 전년 동기 대비 60~70억원 증가할 것"이라며 "모바일도 외형 확대에 집중하며 수익성이 다소 낮아질 것"이라고 내다봤다.

하지만 이는 일시적인 문제라는 판단이다. 현대홈쇼핑이 보수적인 비용처리를 하며 위험을 줄이고 있기 때문이다.

이 연구원은 "현대홈쇼핑은 케이블TV의 수수료 인하율은 전혀 반영하지 않고 IPTV의 인상률만을 반영하고 있다"며 "현대홈쇼핑의 SO수수료는 지난해 40억원, 올해 130억원 수준으로 과다 계상돼 있는 것으로 보인다"고 평가했다.

그는 "송출수수료가 정상화되면 내년부터 비용증가 요인이 대폭 감소할 것"이라며 "여전히 싸고 매력적"이라고 조언했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

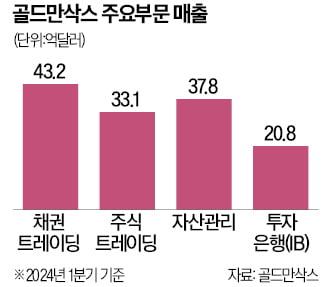

미국 대형은행 골드만삭스가 투자은행(IB)과 자산관리 부문 매출 증가로 올해 1분기 ‘깜짝 실적’을 냈다. 매출, 주당순이익(EPS) 등이 시장 예상 수준을 크게 웃돌자 골드만삭스 주가는 15일(현지시간) 2.9% 뛰어올랐다.이날 CNBC에 따르면 골드만삭스의 1분기 매출은 142억1000만달러로 전년 동기보다 16.28% 증가했다. 월가 전망치인 129억2000만달러를 웃돌았다. EPS는 11.58달러로 지난해 같은 기간 대비 31.7% 늘었다. 이는 월가 전망치(8.56달러)를 크게 웃도는 수준이다.골드만삭스는 주식·채권 트레이딩과 IB, 자산관리 부문 매출이 각각 전년 동기보다 10~32% 늘었다고 밝혔다. IB 매출은 전년 동기 대비 32% 늘어난 20억8000만달러로 집계됐다. 월스트리트저널(WSJ)은 올해 1분기 기업공개(IPO)와 인수합병(M&A) 증가가 실적 호재로 작용했다고 평가했다. 딜로직에 따르면 올해 1분기 M&A 총 거래가치는 전년 동기 대비 35% 증가했다.자산관리 부문 매출은 전년 동기 대비 18% 늘어난 37억9000만달러로 나타났다. 최근 일반 부유층 자산관리 사업은 매각하고 ‘초부유층’에만 집중하는 개편 작업이 효과를 봤다는 분석이다. 채권 트레이딩 매출은 10% 증가한 43억2300만달러, 주식 트레이딩 역시 10% 증가한 33억1100만달러로 집계됐다.데이비드 솔로몬 골드만삭스 최고경영자(CEO)는 “역사적으로 침체된 시장이 영원히 지속되지는 않을 것이라고 말한 적이 있다”며 “자본시장이 다시 열리는 초기 단계에 있는 것은 분명하다”고 강조했다.다만 WSJ는 고금리 장기화가 골드만삭스 매출에 악재가 될 수 있다고 평가했다. 미국 경제 성장세가 탄탄하게 유지되면서 미국 회사채 금리가 다시 오르고 있어서

-

2

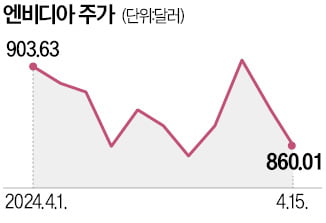

엔비디아·AMD 등 글로벌 반도체기업 주가가 미국 국채 금리 상승과 중국발 악재로 이틀 연속 하락세를 나타냈다. 인공지능(AI) 칩 경쟁 심화, 가파른 주가 상승에 따른 피로감 등이 주가를 끌어내린 것으로 분석된다.15일(현지시간) 뉴욕증시에서 엔비디아 주가는 전장보다 2.48% 하락한 860달러에 거래를 마쳤다. 이날 AMD는 1.81%, 브로드컴은 2.48% 내렸고, 필라델피아반도체지수는 1.39% 떨어졌다. 앞서 지난 12일에도 엔비디아와 AMD, 인텔 주가는 각각 2.68%, 4.23%, 5.15% 하락했다.지난 주말 중국 정부가 자국 통신사에 미국산 반도체 사용을 금지했다는 소식이 이들 주가를 끌어내린 것으로 분석된다. 월스트리트저널(WSJ)은 중국 공업정보화부가 올해 초 중국 최대 통신사들에 2027년까지 해외 프로세스를 단계적으로 퇴출할 것을 지시했다고 12일 보도했다. 중국 당국은 정부 기관과 국유 기업에 인텔, AMD 반도체가 포함된 노트북과 데스크톱 구매를 금지하는 조달 지침도 지난달 발표한 것으로 알려졌다. 지금까지 중국 반도체를 이용한 PC는 구매 승인을 받았지만 인텔과 AMD 반도체를 사용한 PC는 하나도 승인을 못 받았다고 WSJ는 전했다. 이에 따라 중국 매출 비중이 높은 엔비디아, 인텔, AMD 실적에 악영향을 미칠 것으로 전망된다. 세 기업은 지난해 매출의 각각 21%, 27%, 15%를 중국에서 거뒀다.비벡 아리야 뱅크오브아메라카(BoA) 애널리스트는 엔비디아 주가 하락 요인을 “인플레이션 부활과 미국 중앙은행(Fed)의 기준금리 인하에 대한 불확실성, 구글 및 인텔과의 반도체 경쟁 심화, AI 주식에 대한 피로감 등이 반영됐다”고 진단했다. 최근 미 국채 금리 상승세는 반도체주뿐만 아니라 통화 정책에 민감한 기

-

3

16일 서울 중구 하나은행 딜링룸에서 직원들이 거래상황을 지켜보고 있다. 이날 코스피는 전장보다 60.80포인트(2.28%) 내린 2609.63에, 코스닥은 19.61포인트(2.30%) 내린 832.81에 장을 마쳤다. 원/달러 환율은 10.50원 오른 1394.50원으로 거래를 마쳤다./ 임대철 기자

![[포토] 중동위기감, 증시·원화 '출렁'](https://img.hankyung.com/photo/202404/01.36438093.3.jpg)

![[장석주의 영감과 섬광] 주말엔 K리그를 보러 가자!](https://timg.hankyung.com/t/560x0/photo/202404/AA.36438602.3.jpg)