"더존비즈온, 주가 하락 과도…하반기 실적 개선 기대"-이베스트

이 증권사 최석원 연구원은 "8월 초부터 주가가 과도한 하락세를 보이고 있다"며 "수급 이슈가 하락세를 이끌고 있다"고 말했다.

최 연구원은 "기존 구축형 ERP 고객이 클라우드형으로 전환하고 있음에도 매출과 수익성이 모두 개선되고 있다"며 "확장모듈 판매를 통한 단가 상승과 신규 고객사 유치에 따른 것"이라고 분석했다.

이어 "하반기 실적 모멘텀(성장 동력)과 현재의 밸류에이션(가치대비평가) 메리트를 감안할 때 매수 구간에 진입한 것으로 판단된다"고 덧붙였다.

그는 "클라우드 부문의 안정적인 증가세와 신규 고객사 확보에 따른 매출 성장 등 펀더멘털(기초체력)은 개선되고 있다"며 "이러한 추세는 지속될 것으로 보인다"고 내다봤다.

김아름 한경닷컴 기자 armijjang@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

솔루스첨단소재, 1분기 영업손실 140억…적자 지속 [주목 e공시]

솔루스첨단소재는 올해 1분기 연결 기준 영업손실이 140억원으로 잠정 집계됐다고 24일 공시했다. 전년 동기(영업손실 190억원)에 비해 규모는 줄었지만 적자가 지속됐다.같은 기간 매출액은 1213억원으로 7.54% 늘었고, 당기순손실은 91억원으로 적자폭이 줄었다.성진우 한경닷컴 기자 politpeter@hankyung.com

![솔루스첨단소재, 1분기 영업손실 140억…적자 지속 [주목 e공시]](https://img.hankyung.com/photo/202404/01.34428676.3.jpg)

-

2

포스코스틸리온, 1분기 영업익 125억…전년비 536.6%↑ [주목 e공시]

포스코스틸리온은 올해 1분기 연결 기준 영업이익이 전년 동기 대비 536.6% 증가한 125억원을 기록했다고 24일 공시했다. 같은 기간 매출액은 3123억원으로 10.7% 늘었고, 당기순이익은 127.5% 증가한 87억원이다. 성진우 한경닷컴 기자 politpeter@hankyung.com

![포스코스틸리온, 1분기 영업익 125억…전년비 536.6%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/AA.29356663.3.jpg)

-

3

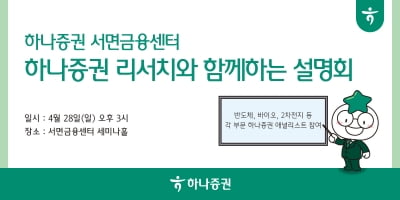

하나증권 서면금융센터, '반도체·2차전지' 투자 설명회 개최

하나증권 서면금융센터는 오는 28일 오후 3시 서면금융센터 세미나홀에서 반도체, 바이오, 2차전지 등 각 분야별 투자 설명회를 개최한다고 24일 밝혔다.이번 설명회에는 하나증권 리서치센터의 윤재성 연구위원, 김현수 연구위원, 박재경 연구위원, 김민경 연구위원이 줌(Zoom)을 통해 온라인으로 참여한다. 화학·정유, 2차전지, 제약·바이오, 반도체 등 각 산업별 메가트렌드와 투자전략 등을 소개할 예정이다.전훈정 하나증권 서면금융센터장은 “장기화되는 고금리 환경으로 투자시장에 변동성이 커진 상황”이라며 “전문 애널리스트와 함께 주식, 채권 등 최근 투자 환경과 최신 메가트렌드를 함께 확인하고 전략을 세울 수 있는 설명회를 준비했다”고 설명했다.참석을 희망할 경우 서면금융센터에 문의하면 된다.조아라 기자 rrang123@hankyung.com

!["14억이 전기차 타야하는데"…인도, 리튬·니켈 확보전 뛰어든다 [원자재 포커스]](https://timg.hankyung.com/t/560x0/photo/202404/01.36506152.1.jpg)

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)

![물가 잡으라는 말에 새벽 4시부터 시장 돌아다닌 공무원들 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36511659.3.jpg)