삼성전자, 1분기 영업이익 6조6700억…순현금 61조4100억(상보)

28일 삼성전자는 올해 1분기 연결 기준 영업이익이 전년 대비 11.65% 늘어난 6조6700억원을 기록했다고 밝혔다.

같은 기간 매출은 5.65% 증가한 49조7800억원, 지배기업 소유주지분 순이익은 16.47% 늘어난 5조2600억원 잠정 집계됐다.

삼성전자 측은 1분기 실적 개선 요인으로 갤럭시S7의 조기 출시와 판매 호조, 메모리 고부가 제품 판매 확대, 시스템 반도체(LSI) 14나노미터(nm) 공급확대, 유기발광다이오드(OLED) 판매량 증가, 초고화질(SUHD) TV 등 프리미엄 가전 판매확대 등을 꼽았다.

사업 부문별로는 명암이 나뉘었다. 반도체는 메모리가 비수기 영향과 수급 불균형에 따른 수요 약세에도 고수익성 제품의 판매가 확대됐다. D램, V-낸드(NAND)의 공정 전환을 통한 원가절감 효과가 주효했다. 시스템LSI는 전분기에 비해 실적이 둔화됐지만 14nm 공급확대 효과로 전년 대비 성장세를 이어갔다.

디스플레이는 갤럭시S7 효과 등으로 OLED 실적이 개선됐지만, 액정표시장치(LCD)의 경우 TV 패널 판매가격 하락과 신공법 적용 과정에서의 일시적인 수율 이슈로 실적이 둔화했다.

IT모바일(IM) 부문은 갤럭시S7 조기 출시 효과와 중저가 제품군 간소화 전략에 따른 비용 효율화로 실적이 큰 폭으로 개선됐다. 또 1분기에는 특허료 정산 등 일회성 비용감소가 있었지만, 영업이익에 대한 영향은 IM 매출의 1% 미만 수준이었다.

소비자가전(CE)는 SUHD TV와 커브드(Curved) TV 등 프리미엄 TV 판매 확대와 북미 중심 프리미엄 가전 판매 호조로 판매량이 증가, 큰 폭의 실적 개선세를 보였다.

환율 효과도 긍정적인 실적 개선 요인으로 꼽혔다. 1분기에는 원화가 달러, 유로화 등 주요 통화에 비해 약세를 보이면서 부품 사업을 중심으로 전분기 대비 약 4000억원 수준 환율 효과가 나타났다.

삼성전자 측은 2분기에도 견조한 실적 개선세가 지속될 것으로 전망하고 있다.

무선과 반도체 사업이 견조한 이익을 유지하는 가운데 디스플레이와 CE사업의 실적 증가할 것으로 내다봤다. IM 부문은 갤럭시S7의 판매 확대와 갤럭시A와 J 등 중저가 제품의 수익성이 지속될 것으로 회사 측은 예상했다.

삼성전자는 올해 IM과 CE 등 완제품 사업 부문의 실적 개선세를 이어가면서 부품사업의 하반기 실적 안정화에 주력한다는 계획이다.

반도체 사업의 경우, D램은 수익성 중심의 제품 믹스 운영 및 기술 경쟁력 강화에 주력하고, V-NAND는 서버 SSD 판매 확대를 추진할 예정이다. 시스템LSI는 14나노 공급 확대와 SoC(시스템온칩) 라인업 강화 등을 통한 가동률 확대를 기대하고 있다.

올해 IM 부문은 갤럭시S7 판매에 주력, 하반기에는 신모델 출시 등으로 플래그십(Flagship) 모델의 판매를 준비한다는 방침이다. 스마트폰 제품군 간소화를 통한 비용 효율화도 지속할 예정이다.

삼성전자의 1분기 시설투자는 4조6000억원이었다. 사업별로는 반도체에 2조1000억원, 디스플레이 1조8000억원 수준이다. 삼성전자는 올해 시설투자 계획은 아직 확정되지 않았다. 디스플레이의 경우 OLED 패널에 대한 시장 수요 증가 대응을 위해 투자가 늘어날 것으로 예상된다. 반면 D램의 경우에는 시장 상황에 맞춰 탄력적으로 대응, 지난해보다는 투자가 감소할 것으로 전망된다.

한편 1분기 말 기준 삼성전자의 순현금은 61조4100억원을 기록했다. 지난해 같은 기간(49조600억원)보다 12조원 이상, 지난해 말(58조6600억원)보다는 약 2조원 이상 많은 수준이다. 순현금은 현금 및 현금성 자산, 단기금융상품, 단기매도가능금융자산, 장기 정기예금 등에서 차입금을 뺀 나머지다.

이민하 한경닷컴 기자 minari@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

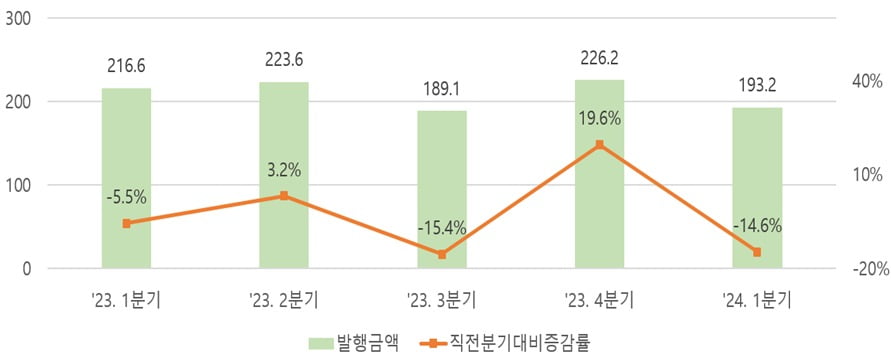

한국예탁결제원은 올 1분기 단기사채 자금조달 규모가 193조2000억원으로 나타났다고 19일 밝혔다. 이는 전년 같은 기간 대비 10.8% 감소, 직전 분기 대비로는 14.6% 감소한 수치다.유형별로 보면 일반 단기사채는 133조2000억원 발행돼 전년 동기 대비 7.3% 줄었고, 유동화 단기사채는 60조원 발행돼 17.7% 감소했다.신용 등급별로는 A1 등급 발행액은 176조4000억원으로 전체 발행액의 91.3%를 차지했다. 만기별로는 3개월물 이하 발행액이 192조원으로 전체의 99.4% 차지했다.93∼365일물은 1조2000억원으로 0.6%를 차지했다.업종별로 증권회사가 70조7000억원으로 발행액이 가장 많았고, 유동화회사(60조원), 일반·공기업(33조7000억원), 카드·캐피탈 등 기타 금융업(28조8000억원)이 그 뒤를 이었다.신민경 한경닷컴 기자 radio@hankyung.com

-

2

테슬라 주가, 15개월 만에 최저치로…국내 2차전지株도 내리막

국내 2차전지주가 하락하고 있다. 테슬라 주가가 150달러를 밑도는 등 부진한 모습을 보이자 2차전지에 대한 투자심리가 얼어붙은 것으로 추정된다.19일 오전 9시 29분 LG에너지솔루션은 전일 대비 1만500원(-2.79%) 내린 36만6500원에 거래되고 있다. 같은 시간 포스코퓨처엠(-2.51%), 삼성SDI(-1.36%)도 약세를 보이고 있다. 코스닥 시장의 에코프로비엠(-1.97%), 엔켐(-4.44%)의 주가도 밀리고 있다.테슬라의 주가가 하락하자 2차전지 주가도 흔들리는 것으로 풀이된다. 18일(현지시간) 테슬라는 전일 대비 3.55% 내린 149.93달러에 마감했다. 5거래일 연속 하락했다. 작년 1월 말 이후 약 1년 3개월 만에 가장 낮은 수준이다. 이날 도이체방크는 테슬라에 대한 투자의견을 '매수'에서 '보유'로 목표주가는 189달러에서 123달러로 각각 내렸다. 에마뉘엘 로스너 도이체방크 연구원은 테슬라의 '모델2' 출시시기가 내년말 이후로 지연될 것이라며, 2026년 이후 수익과 현금흐름에 상당한 지장을 초래할 것이라고 내다봤다. 모델2는 테슬라가 개발하고 있는 저가형 전기차(EV)다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

한미반도체, 1분기 영업익 287억…전년비 1283.5%↑ [주목 e공시]

한미반도체는 19일 잠정실적 공시를 통해 올 1분기 영업이익이 전년 동기 대비 1283.5% 증가한 287억원을 기록했다고 밝혔다.매출액은 같은 기간 191.5% 늘어 773억원을 기록했다. 신민경 한경닷컴 기자 radio@hankyung.com

![한미반도체, 1분기 영업익 287억…전년비 1283.5%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/01.36467881.3.png)

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![노인들은 아무리 말려도 왜 운전대를 놓지 않을까 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36467561.3.jpg)