[종목플러스] "LG전자, 2분기 더 기대되지 말입니다"

12일 하이투자증권은 생활가전과 TV 사업 부문이 호실적을 이끌었다며 목표주가를 기존 7만5000원에서 8만원으로 올려잡았다. G5 판매 호조에 힘입어 앞으로 스마트폰 부문까지 실적 개선세를 보일 것으로 내다봤다.

송은정 하이투자증권 연구원은 "홈엔터테인먼트(HE) 부문은 비수기 임에도 판매 비중이 늘었고, 전체 TV 판매량 또한 전년 동기보다 늘어나 실적이 개선됐다"며 "G5 효과를 고려할 때 2분기도 개선세를 이어갈 것"이라고 전망했다.

LG전자는 1분기 연결 기준 영업이익이 5052억원을 기록, 전년 동기보다 65.5% 증가했다고 전날 밝혔다. 같은 기간 매출은 4.5% 감소한 13조3621억원을 기록했다.

LG전자의 1분기 실적은 시장 평균 추정치(컨센서스)를 크게 웃도는 수준이었다. 금융정보업체인 에프앤가이드에 따르면 LG전자의 1분기 영업이익 컨센서스는 4265억원 정도였다.

권성률 동부증권 연구원은 "1분기 실적이 양호할 것이란 전망에 컨센서스가 빠르게 올랐지만 LG전자의 실제 실적은 이 마저도 웃돌았다"며 "생활 가전의 원재료 가격이 낮은 상황에서 제품 믹스 개선이 나타나 8%가 넘는 영업이익률을 보인 것이 주요했다"고 설명했다.

김동원 현대증권 연구원은 "유기발광다이오드(OLED) TV 판매가 늘어나 HE 부문 실적이 대폭 개선됐다"며 "특히 북미 지역은 고급 가전 제품의 판매가 늘면서 홈어플라이언스&에어솔루션(H&A) 사업의 수익성 개선이 이어졌다"고 분석했다.

수익성 중심 사업 전략이 실적 개선을 이끌었다는 분석도 나온다.

황민성 삼성증권 연구원은 "매출이 줄었음에도 영업이익이 기대치를 웃돈 것은 LG전자의 수익성 중심 전략이 성공했다는 것"이라며 "신흥시장 점유율보다 미국과 한국 등에 관심을 쏟은 것으로 보인다"고 말했다.

이어 "당장 원가 구조가 크게 바뀌지 않는다면 수익성 개선은 계속될 전망"이라며 "지난해 4분기 전장부문(VC) 등에서 새로운 매출 요소가 자리잡은 것도 긍정적인 요소"라고 덧붙였다.

LG전자의 깜짝 실적이 단발성에 그치지 않고 올해 2분기에도 이어질 것이란 전망이다. 에어컨 등 생활 가전이 성수기에 진입하고, 지난달 31일 출시된 전략 스마트폰 'G5' 효과가 기대되서다.

송 연구원은 "LG전자의 2분기 연결 기준 영업이익인 7280억원이 될 것으로 예상한다"며 "생활 가전의 성수기 진입과 함께 TV의 신제품 주기가 찾아와 예상치를 또 한 번 크게 뛰어넘을 것"이라고 내다봤다.

그는 G5가 2분기 300만대 이상 판매돼 모바일커뮤니케이션(MC)의 흑자 전환도 가능할 것이라고 기대했다. LG전자의 MC 사업부는 지난해 4분기 연결 기준 영업손실이 438억원에 달해 2분기 연속 적자를 냈다.

권 연구원은 "2분기에 G5가 300만대 가량 팔릴 경우 평균판매단가(ASP)가 20% 가까이 상승한다"며 "마케팅 비용 등을 고려해도 소폭의 흑자 전환은 가능할 것"이라고 예상했다.

다만 이번 실적이 외부 환경의 영향을 크게 받은 만큼 신중하게 지켜봐야 한다는 지적도 있다.

황 연구원은 "수익이 극대화 된 것은 회사 자체 경쟁력도 있지만 환율과 원재료 가격 하락 등의 요인이 더 크다"며 "월말 실적발표 때 이미 올라간 기대치를 다시 점검할 할 필요가 있다"고 지적했다.

그는 "시장도 2분기 G5와 OLED TV가 얼마나 생산, 판매됐는지 관망하는 모습을 보일 것"이라며 "G5의 경우 초기 생산 문제로 미국시장 대응이 다소 늦어지고 있는 점도 확인해야 한다"고 말했다.

박상재 한경닷컴 기자 sangjae@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

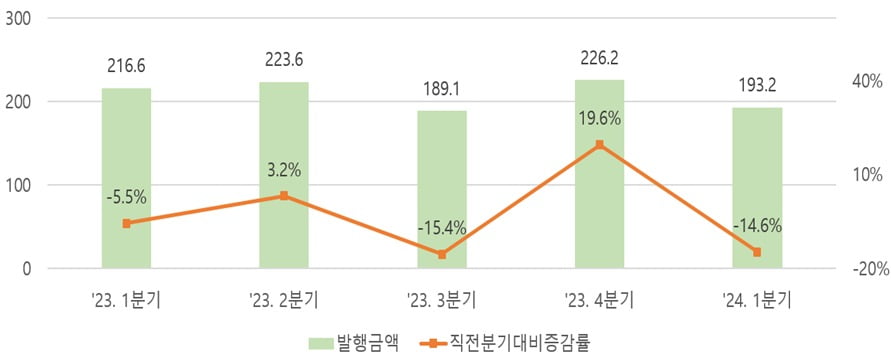

한국예탁결제원은 올 1분기 단기사채 자금조달 규모가 193조2000억원으로 나타났다고 19일 밝혔다. 이는 전년 같은 기간 대비 10.8% 감소, 직전 분기 대비로는 14.6% 감소한 수치다.유형별로 보면 일반 단기사채는 133조2000억원 발행돼 전년 동기 대비 7.3% 줄었고, 유동화 단기사채는 60조원 발행돼 17.7% 감소했다.신용 등급별로는 A1 등급 발행액은 176조4000억원으로 전체 발행액의 91.3%를 차지했다. 만기별로는 3개월물 이하 발행액이 192조원으로 전체의 99.4% 차지했다.93∼365일물은 1조2000억원으로 0.6%를 차지했다.업종별로 증권회사가 70조7000억원으로 발행액이 가장 많았고, 유동화회사(60조원), 일반·공기업(33조7000억원), 카드·캐피탈 등 기타 금융업(28조8000억원)이 그 뒤를 이었다.신민경 한경닷컴 기자 radio@hankyung.com

-

2

테슬라 주가, 15개월 만에 최저치로…국내 2차전지株도 내리막

국내 2차전지주가 하락하고 있다. 테슬라 주가가 150달러를 밑도는 등 부진한 모습을 보이자 2차전지에 대한 투자심리가 얼어붙은 것으로 추정된다.19일 오전 9시 29분 LG에너지솔루션은 전일 대비 1만500원(-2.79%) 내린 36만6500원에 거래되고 있다. 같은 시간 포스코퓨처엠(-2.51%), 삼성SDI(-1.36%)도 약세를 보이고 있다. 코스닥 시장의 에코프로비엠(-1.97%), 엔켐(-4.44%)의 주가도 밀리고 있다.테슬라의 주가가 하락하자 2차전지 주가도 흔들리는 것으로 풀이된다. 18일(현지시간) 테슬라는 전일 대비 3.55% 내린 149.93달러에 마감했다. 5거래일 연속 하락했다. 작년 1월 말 이후 약 1년 3개월 만에 가장 낮은 수준이다. 이날 도이체방크는 테슬라에 대한 투자의견을 '매수'에서 '보유'로 목표주가는 189달러에서 123달러로 각각 내렸다. 에마뉘엘 로스너 도이체방크 연구원은 테슬라의 '모델2' 출시시기가 내년말 이후로 지연될 것이라며, 2026년 이후 수익과 현금흐름에 상당한 지장을 초래할 것이라고 내다봤다. 모델2는 테슬라가 개발하고 있는 저가형 전기차(EV)다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

한미반도체, 1분기 영업익 287억…전년비 1283.5%↑ [주목 e공시]

한미반도체는 19일 잠정실적 공시를 통해 올 1분기 영업이익이 전년 동기 대비 1283.5% 증가한 287억원을 기록했다고 밝혔다.매출액은 같은 기간 191.5% 늘어 773억원을 기록했다. 신민경 한경닷컴 기자 radio@hankyung.com

![한미반도체, 1분기 영업익 287억…전년비 1283.5%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/01.36467881.3.png)

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![노인들은 아무리 말려도 왜 운전대를 놓지 않을까 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36467561.3.jpg)