"LG전자, 이익 개선 돋보여…'적극 매수'"-삼성

조성은 연구원은 "원가 하락과 믹스 개선 효과로 TV와 가전 수익 개선에 대한 신뢰도가 높다"며 "가전 이익 개선은 지난해 3분기부터, TV는 4분기부터 시작됐고 올해 2분기까지 지속 가능하다"고 분석했다.

이어 "2분기 G5 스마트폰 출시에 대한 투자자 기대감은 언론과 달리 높지 않다"며 "산업 자체의 낮은 기대감을 볼 때 21일 공개 후에는 최소한 '중립' 이상의 주가 반응을 예상한다"고 말했다.

조 연구원은 "LG전자의 올해 1분기와 연간 영업이익을 기존보다 9%, 2% 상향한 4344억원, 1조6000억원으로 전망한다"며 "이는 TV와 가전의 이익 개선 영향으로, 컨센서스(시장 예상치 평균)를 각각 19%, 0.6% 웃도는 수준"이라고 설명했다.

권민경 한경닷컴 기자 kyoung@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

키움증권, 하나투어와 고객 유치 및 플랫폼 활성화 위한 MOU

키움증권은 하나투어와 신규 비즈니스 발굴 및 플랫폼 가치 창출을 위한 업무협약을 맺었다고 23일 밝혔다.양사는 이번 협약을 통해 △신규 고객 유치를 위한 공동 마케팅 △플랫폼 월간활성이용자수(MAU) 활성화를 위한 서비스 제공 △부가 수익 창출을 위한 신규 비즈니스 모델 개발 분야에서 힘을 합친다.엄주성 키움증권 대표는 “증권 플랫폼과 여행상품 플랫폼이라는 이종(異種) 산업간 전략적 제휴를 통해 고객의 편의를 증대할 수 있는 시너지를 기대한다”면서 “다른 업권의 1등 기업과 지속적인 업무 협약을 통해 새로운 가치를 창출할 것”이라고 말했다.송미선 하나투어 대표는 "이종업계와의 협업은 고객관계관리(CRM) 기반의 상품 추천, 인공지능(AI)을 활용한 생성형 검색 등 하나투어가 구축한 온라인 서비스의 저변을 확대할 수 있는 좋은 기회"라고 기대했다.키움증권은 하나투어 외에도 다양한 분야의 플랫폼 업체들과 전략적 제휴를 맺고 대표 플랫폼인 영웅문S#을 모바일트레이딩시스템(MTS) 뿐만 아니라 ‘차별적 고객 가치’ 제공을 위한 종합 플랫폼 서비스로 만들어 나가겠다는 계획이다.한경우 한경닷컴 기자 case@hankyung.com

-

2

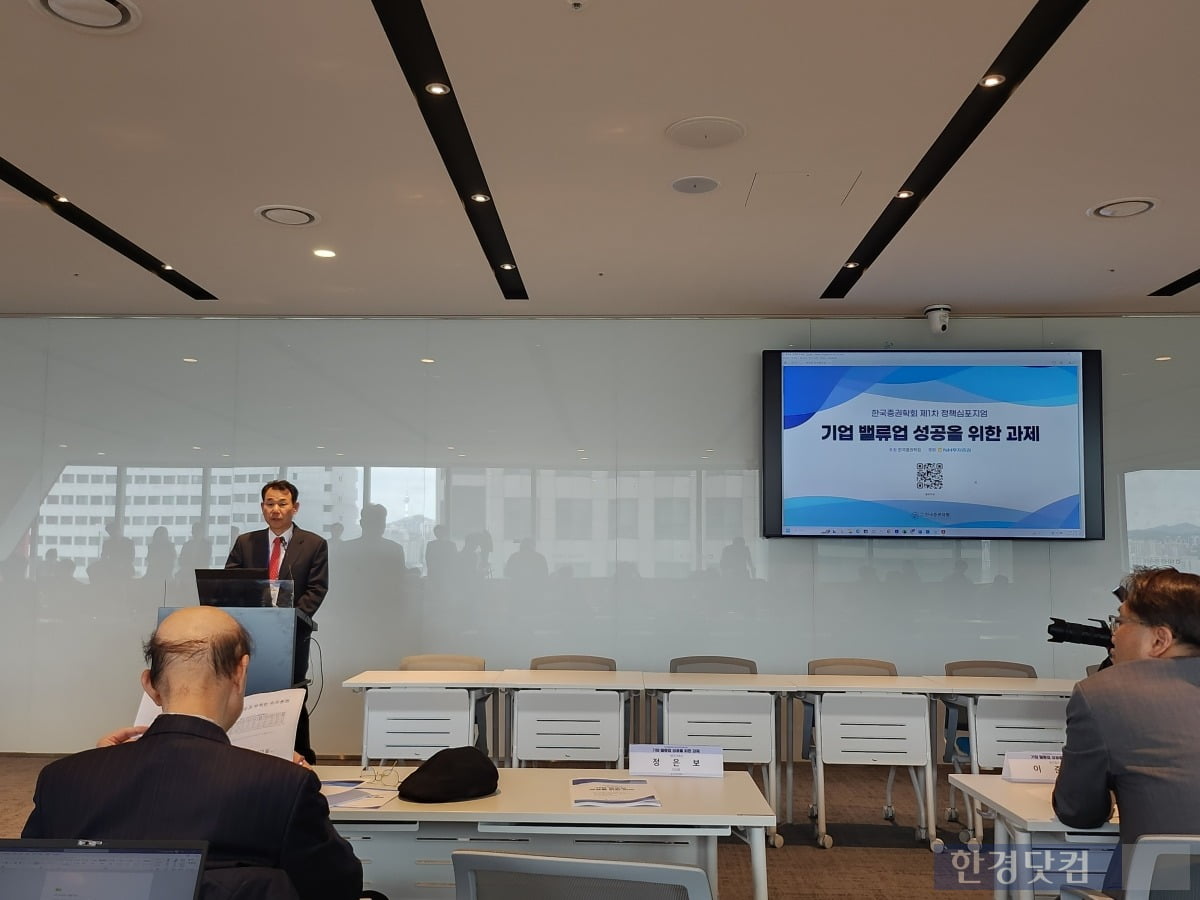

한국증권학회는 23일 서울 여의도 파크원 NH금융타워2 4층 그랜드홀에서 '기업 밸류업 성공을 위한 과제'를 주제로 정책심포지엄을 개최했다.김소영 금융위 부위원장은 이날 영상 환영사를 통해 "지금이야말로 기업 밸류업을 본격 추진할 골든타임인 만큼 흔들림없이 추진해 나가겠다"면서 "자율공시 가이드라인을 5월 중 확정 발표하고 세제지원 방안도 적극 검토 중으로 준비되는대로 조속히 발표할 것"이라고 말했다.이어서 정은보 한국거래소 이사장도 "밸류업 프로그램을 '정부의 규제'로 보기보다는 기업들의 자발적인 참여, 건전한 시장의 압력으로 받아들였으면 한다"고 말했다. 이어 그는 "밸류업 지원방안에 대해 시장에서는 기대와 우려가 공존하는 것으로 알고 있다"며 "고금리와 고물가 등 어려운 환경에서도 1분기 외국인 순매수액이 사상 최고치인 16조원을 기록했다는 것은 기대를 반영하고 있다고 본다. 단기간 내 성과에 치중하지 않고 기업의 자의를 바탕으로, 긴 호흡으로 시장에 안착할 수 있도록 추진해 나가겠다"고 밝혔다. 기조발제를 맡은 이관휘 서울대 교수는 한국 증시 저평가(코리아 디스카운트)의 이유를 두고 "단순히 미흡한 주주환원이나 낮은 수익성에 있지 않고, 거버넌스 이슈와 함께 시장 효율성을 저해하는 각종 제도들(세금·규제)과 포괄적으로 얽혀 있다"고 평가했다. 때문에 밸류업 프로그램의 성공을 위해 그 목표가 단기적 주가 부양이 돼서는 안 되며 궁극적으로 기업 펀더멘털을 향상시키는데 있어야 하고, 규제 개혁과 함께 특히 이사회 역할이 핵심적이라고 주장했다. 첫 번째 주제발표를 맡은

-

3

부광약품, 1분기 영업손실 16억…적자 지속 [주목 e공시]

부광약품은 1분기 영업손실 규모가 16억원 잠정 집계됐다고 23일 공시했다. 전년 동기(영업손실 47억원)에 비해 규모는 줄었지만 적자를 벗어나진 못했다.1분기 매출액은 344억원으로 전년 동기 대비 7.63% 감소했다. 당기순손실은 26억원을 기록했다.진영기 한경닷컴 기자 young71@hankyung.com

![부광약품, 1분기 영업손실 16억…적자 지속 [주목 e공시]](https://img.hankyung.com/photo/202404/01.36502435.3.jpg)

![중동 긴장감 완화에 안도…나스닥 1.11%↑ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36447545.1.jpg)

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)