"실리콘웍스, 아이패드 부품 경쟁력 강화 기대"-SK證

이 증권사 조진호 애널리스트는 "최근 주가 조정은 아이패드 부품 공급 점유율 감소 우려와 4분기 실적 악화 가능성에 따른 것"이라면서도 "4분기 국내 LCD(액정표시장치)패널업체의 IT패널 출하량이 시장의 우려보다 양호할 것으로 전망하며, 이에 LG디스플레이 IT(정보기술)패널용 핵심 부품을 과점 공급 중인 실리콘웍스의 실적은 시장 기대치를 상회할 가능성이 크다"고 판단했다.

조 애널리스트는 "아이패드에 이어 글로벌 PC업체들의 타블렛 PC가 전격 출시될 것"이라며 "실리콘웍스의 검증된 Chip On Glass Driver IC(COG)가 글로벌 PC업체의 타블렛 PC에 추가 채용돼 경쟁력이 부각될 것"이라고 전망했다.

그는 "내년 실리콘웍스의 매출액과 영업이익은 각각 3652억원과 584억원으로 전년 대비 40%와 41% 증가할 것"이라고 덧붙였다.

한경닷컴 최성남 기자 sulam@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

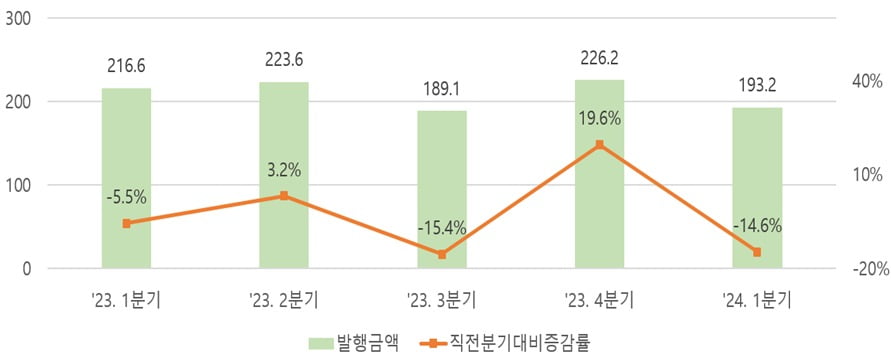

한국예탁결제원은 올 1분기 단기사채 자금조달 규모가 193조2000억원으로 나타났다고 19일 밝혔다. 이는 전년 같은 기간 대비 10.8% 감소, 직전 분기 대비로는 14.6% 감소한 수치다.유형별로 보면 일반 단기사채는 133조2000억원 발행돼 전년 동기 대비 7.3% 줄었고, 유동화 단기사채는 60조원 발행돼 17.7% 감소했다.신용 등급별로는 A1 등급 발행액은 176조4000억원으로 전체 발행액의 91.3%를 차지했다. 만기별로는 3개월물 이하 발행액이 192조원으로 전체의 99.4% 차지했다.93∼365일물은 1조2000억원으로 0.6%를 차지했다.업종별로 증권회사가 70조7000억원으로 발행액이 가장 많았고, 유동화회사(60조원), 일반·공기업(33조7000억원), 카드·캐피탈 등 기타 금융업(28조8000억원)이 그 뒤를 이었다.신민경 한경닷컴 기자 radio@hankyung.com

-

2

테슬라 주가, 15개월 만에 최저치로…국내 2차전지株도 내리막

국내 2차전지주가 하락하고 있다. 테슬라 주가가 150달러를 밑도는 등 부진한 모습을 보이자 2차전지에 대한 투자심리가 얼어붙은 것으로 추정된다.19일 오전 9시 29분 LG에너지솔루션은 전일 대비 1만500원(-2.79%) 내린 36만6500원에 거래되고 있다. 같은 시간 포스코퓨처엠(-2.51%), 삼성SDI(-1.36%)도 약세를 보이고 있다. 코스닥 시장의 에코프로비엠(-1.97%), 엔켐(-4.44%)의 주가도 밀리고 있다.테슬라의 주가가 하락하자 2차전지 주가도 흔들리는 것으로 풀이된다. 18일(현지시간) 테슬라는 전일 대비 3.55% 내린 149.93달러에 마감했다. 5거래일 연속 하락했다. 작년 1월 말 이후 약 1년 3개월 만에 가장 낮은 수준이다. 이날 도이체방크는 테슬라에 대한 투자의견을 '매수'에서 '보유'로 목표주가는 189달러에서 123달러로 각각 내렸다. 에마뉘엘 로스너 도이체방크 연구원은 테슬라의 '모델2' 출시시기가 내년말 이후로 지연될 것이라며, 2026년 이후 수익과 현금흐름에 상당한 지장을 초래할 것이라고 내다봤다. 모델2는 테슬라가 개발하고 있는 저가형 전기차(EV)다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

한미반도체, 1분기 영업익 287억…전년비 1283.5%↑ [주목 e공시]

한미반도체는 19일 잠정실적 공시를 통해 올 1분기 영업이익이 전년 동기 대비 1283.5% 증가한 287억원을 기록했다고 밝혔다.매출액은 같은 기간 191.5% 늘어 773억원을 기록했다. 신민경 한경닷컴 기자 radio@hankyung.com

![한미반도체, 1분기 영업익 287억…전년비 1283.5%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/01.36467881.3.png)

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![노인들은 아무리 말려도 왜 운전대를 놓지 않을까 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36467561.3.jpg)