고려아연, 중장기 성장기대 '목표가↑'-SK

이 증권사 이원재 연구원은 "고려아연은 비철가격 상승의 최대수혜주"라며 "또한 수익원을 다변화하고 있어 중장기적으로도 성장 가치주로 보인다"고 전했다.

우선 달러화가 당분간 약세를 보일 것으로 예상됨에 따라 비철가격은 상승세를 유지한다는 전망이다.

또한 부산물 회수가 확대되면서 수익원이 다변화돼 중장기적으로도 유망하다는판단이다.

고려아연의 수익기여 비중은 2007년에 아연과 연이 70%로 높고, 부산물은 30%로 낮았다. 그러나 2010년에는 금은 등 부산물의 수익기여 비중이 53%로 확대된다는 전망이다. 금은의 수익기여 비중은 2007년 5%에서 2010년에는 37%까지 늘어난다는 추정이다.

이 연구원은 "고려아연은 4분기에 메탈 판매량 확대와 금속가격 상승으로 실적모멘텀이 확대될 것"이라며 "4분기 매출액은 7439억원으로 전분기대비 14.0% 증가하고, 영업이익은 1317억원으로 41.1% 증가할 전망"이라고 전했다.

한경닷컴 김하나 기자 hana@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

글로벌 사모펀드(PEF) 운용사인 어피너티에쿼티파트너스가 밀폐용기 제조사인 락앤락 지분 30%를 공개매수한다. 기존 락앤락 지분 69%를 보유 중인 어피너티는 공개매수에 성공하면 곧바로 상장폐지를 단행할 계획이다. 인수 직후 락앤락의 실적 및 주가 부진이 이어지자 회사를 비상장사로 전환해 경영 전반을 수술대에 올리겠다는 포석이다.17일 투자은행(IB)업계에 따르면 어피너티는 18일부터 다음달 14일까지 27일 동안 락앤락 보통주 1314만112주(30.33%)를 공개매수하기로 결정했다. 공개매수 가격은 보통주 1주당 8750원으로 책정했다. 이날 종가(8180원)보다 6.9% 높은 수준이다. 공개매수일 이전 1개월의 가중산술평균주가인 7132원 대비로는 22.7%의 프리미엄이 적용됐다. 전체 주식 매입 규모는 총 1149억원이다.락앤락 지분 63.56%를 보유 중인 어피너티는 공개매수에 성공하면 곧바로 상장폐지할 계획이다. 현행 규정상 최대주주가 자사주를 제외한 주식 95% 이상을 보유하면 나머지 주주의 동의 없이도 자발적 상장폐지를 할 수 있다.공개매수 주관사는 NH투자증권이 맡았다. 어피너티는 응모율과 관계없이 공개매수에 응한 주식 전부를 매수할 예정이다.어피너티는 2017년 8월 락앤락의 경영권을 인수해 최대주주에 올랐다. 당시 인수가는 주당 1만8000원이었다. 락앤락은 어피너티 인수 직후 중국산 저가 제품들의 공세로 인한 산업 내 경쟁 심화로 내리막길을 걸었다. 지난해 연결 기준 매출은 전년 대비 7.0% 감소한 4846억원으로 2019년 이후 처음으로 5000억원대를 밑돌았다. 영업적자는 211억원으로 2005년 이후 18년 만에 연간 손실을 기록했다. 기업가치를 드러내는 회사의 주가는 인수가 대비 절반에도 미치지 못하고

-

2

'자산 8억' 은퇴자…포트폴리오 안바꾸면 12년내 원금 바닥

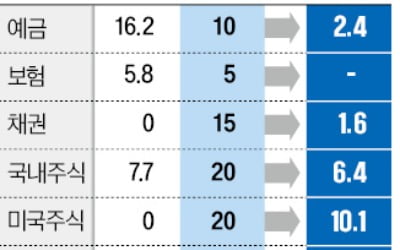

퇴직 이후 현금흐름을 창출해 여유로운 노후를 보내는 건 모든 직장인의 꿈이다. 하지만 목돈을 부동산에 묻은 채 예금과 단기 근로로 버티는 게 대다수 한국인의 현실이다. 전문가들은 투자 포트폴리오에서 국내외 주식 비중을 늘리고, 벤처 투자와 채권을 혼합해 분산투자를 완성하는 것이 중요하다고 조언한다.국내 퇴직 근로자들은 자산이 부동산에 지나치게 편중돼 있다. 한화투자증권에 따르면 국내 자산 상위 20% 가구가 보유한 수익 창출 가능 자산은 7억7630만원이다. 거주 부동산(6억4320만원)과 자동차(2580만원) 등을 제외한 수치다. 자산 배분은 거주 외 부동산이 5억4600만원으로 70.3%를 차지하고 예금(16.2%)과 보험(5.8%) 등으로 이뤄졌다. 주식은 국내 주식으로만 7.7%에 불과했다. 5950만원 상당이다. 근로소득 없이 연간 지출 수준인 8767만원을 유지하면 12년 만에 자금이 고갈된다.거주 부동산 일부 처분 등으로 수익 창출 가능 자산 규모를 12억원까지 늘리고, 포트폴리오 합산 연평균 수익률을 약 6%에 맞춘다면 이 기간은 22년으로 늘어난다. 예금(10%)과 보험(5%) 비중은 줄이고, 국내 주식과 미국 주식 비중을 각각 20%로 늘리는 것이 전제다. 미국 주식의 예상 세후 수익률은 10.1%로 포트폴리오 중 가장 높다. 여기에 벤처 투자(10%), 채권 투자(15%)를 곁들여 균형을 맞춘다. 박승영 한화투자증권 연구원은 “미국 주식은 한국의 미약한 주주환원을 보완할 수 있어 좋은 짝”이라고 평가했다.NH투자증권 100세시대연구소도 부동산에 치우친 자산 구성, 지나치게 높은 안전 추구 성향을 국내 가계 자산 배분의 문제점으로 지적했다.김진웅 100세시대연구소장은 “부동산 치중은 고도 성장

-

3

3040세대 중 연간 3만 명가량이 노후 종잣돈인 퇴직연금을 깨서 부동산에 투자하는 것으로 조사됐다. 17일 통계청에 따르면 2022년 퇴직연금 중도 인출 인원은 4만9811명, 인출 금액은 1조7429억원이었다. 이 가운데 46.6%(2만3255명)가 주택 구입을 목적으로 퇴직연금을 중도 인출했다. 주거 임차를 사유로 든 인원도 1만5742명으로 31.6%에 달했다. 전체의 80%가량이 주택 및 주거 때문에 퇴직연금을 미리 당겨쓴 셈이다.퇴직연금 중도 인출 인원 가운데 3040세대 비중은 74.6%(3만7177명)에 달했다. 이들의 80.6%인 3만 명가량이 “집을 사거나 전세보증금을 마련하기 위해 퇴직연금을 깼다”고 답했다.퇴직연금은 △무주택자인 가입자가 본인 명의로 주택을 구입하거나 전세금 또는 주택임대차보증금을 부담하는 경우 △6개월 이상 요양을 필요로 하는 질병이나 부상 요양 비용을 가입자가 부담하는 경우 △가입자가 5년 이내에 파산선고를 받은 경우 △가입자가 5년 이내에 개인회생절차 개시 결정을 받은 경우 등에 한해 중도 인출할 수 있다.미국은 사망, 영구장애 등 제한적인 사유로만 중도 인출을 허용한다. 영국은 퇴직연금을 55세 이전에 수령하면 55%의 높은 세율을 부과한다.이지효 기자

![올해 금리 인하 '급제동'…파월 "인플레 잡을 때까지 현상 유지" [Fed워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36442741.1.jpg)