오상자이엘, 내년부터 신제품 매출 본격화-대우

김평진 대우증권 애널리스트는 "오상자이엘의 3분기 매출액은 117억원, 영업이익은 8억6000만원을 기록했다"며 "3분기 누계 실적으로는 매출액 297억원, 영업이익 20억원"이라고 전했다. 3분기 오비트만의 실적을 추정해 보면 매출액은 3분기 누계 기준 103억원이며 영업이익은 41억원으로 추정했다.

김 애널리스트는 "오상자이엘의 오비트 사업부는 추석과 설날 시즌이 최대 성수기"라며 "2009년 추석을 앞둔 3분기 실적은 전년의 실적을 하회했는데, 이는 사과와 배는 작황이 너무 좋아서 가격이 전년대비 15~25% 하락했고 이로 인해 고급 포장재인 팬캡 수요도 큰 폭으로 감소했기 때문"이라고 설명했다.

그는 "사과와 배에 이어 주요 수요 과일이던 복숭아의 경우에도, 올해 수확 시즌에 많은 강우로 인해 낙과가 심하게 나타났다"며 "이로 인해 복숭아의 상품 가치가 하락했고, 고급 포장 복숭아의 수요가 감소했으며 복숭아용 팬캡의 매출도 동반 감소했다"고 했다.

대우증권은 오상자이엘이 팬캡에만 의존하던 제품 구조에서 탈피, 2010년부터는 신제품의 매출이 본격적으로 나타날 것으로 내다봤다.

김 애널리스트는 "기존 BT사업부의 신제품으로 천공필름, 천적농약, 기능성 농자제, 미생물 제재 등이 올해 4분기부터 출시돼 내년부터 매출에 가세되며 오상그룹이 주도하는 플라즈마 사업을 이용한 친환경 농업단지의 주력 회사로 오상자이엘이 부각될 것으로 기대된다"고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

SK네트웍스, AI 중심 사업재편 렌터카 팔아 'M&A 실탄' 확보

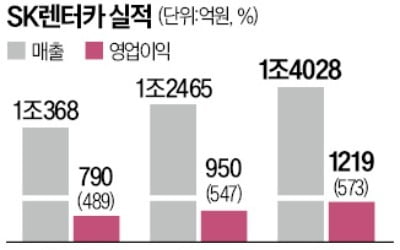

▶마켓인사이트 4월 16일 오전 10시 56분SK네트웍스는 SK그룹 내에서도 안정적인 주력 사업체를 매각한 뒤 미래 신사업에 투입하는 방식의 사업 전환을 가장 활발하게 추진하는 계열사로 꼽힌다.2016년부터 패션, 액화석유가스(LPG) 충전소, 석유 도매 유통, 철강 수출입, 주유소 사업 등 여러 사업부를 매각했다. 2020년엔 직영주유소 부지 등을 1조3000억원에 팔았다. 그렇게 마련한 실탄으로 국내외 인공지능(AI) 기업 등에 투자했다. 2019년 이후 기업 20여 곳에 총 2500억원의 실탄을 투입했다.투자업계에선 SK네트웍스가 캐시카우인 렌터카 사업 매각을 단행한 점을 두고 또 한 번의 ‘승부수’를 던진 것으로 해석하고 있다. 이번 거래로 현금을 확보하는 동시에 렌터카 사업 특성상 떠안은 대규모 부채를 단숨에 줄였다. 이를 바탕으로 추가 인수합병(M&A)에 나설 것이란 전망이 나온다.○알짜 계열사 매각한 SK네트웍스SK렌터카는 SK네트웍스의 핵심 캐시카우로 꼽혀왔다. 지난해 연결 기준 매출은 1조4028억원, 영업이익은 1220억원을 거뒀다. 전년 대비 각각 12.5%, 28.3% 증가했다. 모회사인 SK네트웍스가 벌어들이는 연간 영업이익(2373억원)의 절반 이상을 책임지며 매년 성장세를 보여온 알짜 자회사였다.그런데도 SK네트웍스가 SK렌터카 매각을 발 빠르게 결정한 것은 AI로의 사업 모델 전환에 속도를 내기 위한 것으로 풀이된다. SK네트웍스를 이끄는 최성환 사업총괄 사장은 지난 2월 SK네트웍스의 정체성을 ‘AI 전문기업’으로 내걸고 계열사인 SK매직, 데이터 관리업체 엔코아, 워커힐호텔 등에 AI를 접목하겠다는 청사진을 밝혔다. SK렌터카는 핵심 계열사임에도 협업에 관한 사업계획에서 빠져 있다

-

2

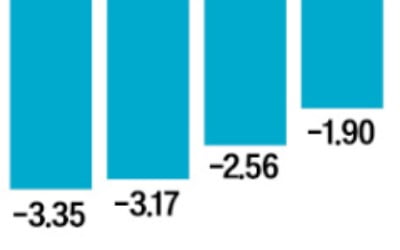

테슬라의 대규모 구조조정 소식이 전해지며 국내 2차전지 관련주가 큰 폭으로 하락했다.16일 한국거래소에 따르면 이날 유가증권시장에서 LG화학의 주가는 3.17% 하락한 38만2000원에 거래를 마쳤다. 외국인과 기관이 각각 262억원, 61억원어치 순매도하며 주가를 끌어내렸다. 에코프로머티와 POSCO홀딩스도 각각 4.59%, 2.56% 내렸다.테슬라의 인력 감축 소식이 악재로 작용했다. 테슬라는 전날 사내 이메일을 통해 전체 직원의 10%를 줄이겠다고 밝혔다. 이날 테슬라 주가는 5.59% 급락한 161.48달러에 마감했다. 리비안과 루시드의 주가도 각각 8.0%, 2.41% 하락했다.전기차 수요 둔화는 국내 배터리산업에 악영향을 미치고 있다. 산업통상자원부에 따르면 올해 3월 2차전지 수출단가는 ㎏당 7.0달러로 1년 전(10.3달러)과 비교해 31.7% 하락했다. 2차전지 판매가격 하락 영향으로 1분기 배터리 수출액(19억7000만달러)은 전년 동기 대비 22.3% 감소했다.증권가에서는 2차전지 관련주에 대한 눈높이를 낮추고 있다. 한화증권에 따르면 연간 영업이익 추정치가 낮아진 상위 5곳 중 4곳이 2차전지 관련주였다. SK아이이테크놀로지의 연간 영업이익 최저 전망치는 기존 240억원에서 현재 140억원으로 41.6% 낮아졌다. LG화학의 최저 전망치도 2조1460억원에서 1조5000억원으로 30.1% 하향 조정됐다.중국 배터리 기업과의 경쟁이 심화하는 부분도 우려스러운 대목이다. 올해 1~2월 글로벌 전기차 배터리 사용량은 중국 CATL의 시장 점유율은 1년 전보다 0.6%포인트 높아진 26.3%를 기록했다. 반면 LG에너지솔루션과 SK온의 점유율은 각각 25.3%, 9.1%로 전년 동기 대비 0.1%포인트, 2.9%포인트 낮아졌다.이현욱 IBK투자증권 연구원은 “지난해부터 중국 배터리 기

-

3

국내 증시를 짓누르는 고환율·고유가·고금리의 ‘삼중고’가 장기화함에 따라 수익률을 방어할 투자 피난처에 대한 관심이 커지고 있다. 증권업계 전문가들은 신규 수주가 늘고 실적 개선 가능성이 높은 조선과 해운·방산주를 주목해야 한다고 조언했다. 반면 원가 부담이 커지고 이자 비용이 증가하는 철강·신재생에너지 관련주는 당분간 주가 흐름이 좋지 않을 것이란 전망이 나왔다. ○강달러에 조선·해운…방산도 ‘미소’16일 국내 조선 3사(HD한국조선해양·삼성중공업·한화오션) 주가는 2.19~5.42% 떨어졌다. 이날 아시아증시 전반의 하락세를 조선주도 피하지 못한 모습이다. 하지만 최근 3개월간 3사 주가는 평균 18.65% 오르는 등 기대가 여전하다는 평가다. 조선업은 고유가와 고환율 국면에서 수혜를 누리는 대표 업종이다. 유가 상승에 따라 유조선과 해양 플랜트 발주가 늘어날 수 있어서다. 대금을 달러로 받는 점도 호재다. 3사의 1분기 합산 영업이익 추정치는 2435억원으로 전년 동기 대비 흑자 전환할 전망이다.연초 운임 하락으로 주가가 내려간 해운사도 저점 매수 기회라는 분석이 나온다. 김대준 한국투자증권 연구원은 “이미 중동 역내 컨테이너 운임이 한 달 사이 45% 급등하며 선사들이 혜택을 얻고 있다”며 “그동안 소외된 HMM, 팬오션 등을 주목할 필요가 있다”고 했다. 중동 확전으로 호르무즈해협이 막힐 경우 운임은 더 뛸 수 있다. 해운사는 대금을 달러로 받기에 고환율 수혜주로도 꼽힌다.수출주 중에선 방산주도 관심 대상이다. 산유국의 구매 수요가 커질 수 있어서다. 중동 수출에 강점을 지닌 LIG넥스원 한화에