[특징주]평산 급락…"하반기도 불투명"

18일 오전 9시6분 현재 평산은 전날보다 5.52% 내린 2만7400원에 거래되고 있다.

현대증권은 이날 풍력 대표주 평산에 대해 글로벌 풍력시장 발주 감소 등으로 하반기 실적개선도 기대하기 힘든 상황이라며 투자의견을 '매수'에서 '시장수익률'로, 목표주가도 기존 5만400원에서 2만100원으로 하향 조정했다.

평산의 지난 17일 종가가 2만9000원인 만큼 사실상 '매도' 의견으로 풀이된다.

이상화 현대증권 애널리스트는 "풍산이 글로벌 풍력시장 발주 감소에 따른 외형 축소와 고가원재료(슬라브)의 매출인식으로 영업적자 확대됐다"며 "세전이익은 흑자전환했지만 이는 환율하락에 따른 것"이라고 밝혔다.

이어 "자회사 실적의 큰 폭 증가가 없을 경우 하반기 중 세전이익 흑자전환은 쉽지 않을 것으로 보인다"며 "투자의견을 매수로 올려잡을 수 있는 시점은 글로벌 풍력시장 회복이 평산 본사와 자회사의 실적 개선으로 나타나는 시기가 될 것"이라고 말했다.

평산은 2분기 매출액이 전년동기 대비 32%, 전분기 대비 14% 감소했고, 영업적자는 전분기 대비 확대된 96억원을 기록했다.

이 애널리스트는 "지난해 글로벌 원자재 가격 급등 구간에 매입한 고가 원재료로 인해 영업 적자가 계속되고 있다"며 "재고소진을 위해서는 1~2분기 더 필요할 것으로 보여 3분기에도 적자가 지속될 것으로 판단된다"고 강조했다.

그는 또 "글로벌 풍력시장이 위축되고 있는 것도 문제"라며 "미국과 중국 등의 풍력 관련 법안 효력이 하반기말 또는 내년부터 본격화될 것으로 보이는 만큼 실제 수주 증가는 연말 또는 내년으로 예상된다"고 덧붙였다.

한경닷컴 변관열 기자 bky@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

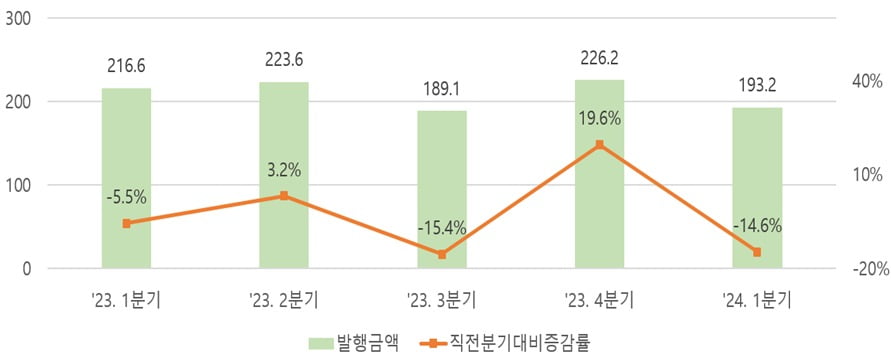

한국예탁결제원은 올 1분기 단기사채 자금조달 규모가 193조2000억원으로 나타났다고 19일 밝혔다. 이는 전년 같은 기간 대비 10.8% 감소, 직전 분기 대비로는 14.6% 감소한 수치다.유형별로 보면 일반 단기사채는 133조2000억원 발행돼 전년 동기 대비 7.3% 줄었고, 유동화 단기사채는 60조원 발행돼 17.7% 감소했다.신용 등급별로는 A1 등급 발행액은 176조4000억원으로 전체 발행액의 91.3%를 차지했다. 만기별로는 3개월물 이하 발행액이 192조원으로 전체의 99.4% 차지했다.93∼365일물은 1조2000억원으로 0.6%를 차지했다.업종별로 증권회사가 70조7000억원으로 발행액이 가장 많았고, 유동화회사(60조원), 일반·공기업(33조7000억원), 카드·캐피탈 등 기타 금융업(28조8000억원)이 그 뒤를 이었다.신민경 한경닷컴 기자 radio@hankyung.com

-

2

테슬라 주가, 15개월 만에 최저치로…국내 2차전지株도 내리막

국내 2차전지주가 하락하고 있다. 테슬라 주가가 150달러를 밑도는 등 부진한 모습을 보이자 2차전지에 대한 투자심리가 얼어붙은 것으로 추정된다.19일 오전 9시 29분 LG에너지솔루션은 전일 대비 1만500원(-2.79%) 내린 36만6500원에 거래되고 있다. 같은 시간 포스코퓨처엠(-2.51%), 삼성SDI(-1.36%)도 약세를 보이고 있다. 코스닥 시장의 에코프로비엠(-1.97%), 엔켐(-4.44%)의 주가도 밀리고 있다.테슬라의 주가가 하락하자 2차전지 주가도 흔들리는 것으로 풀이된다. 18일(현지시간) 테슬라는 전일 대비 3.55% 내린 149.93달러에 마감했다. 5거래일 연속 하락했다. 작년 1월 말 이후 약 1년 3개월 만에 가장 낮은 수준이다. 이날 도이체방크는 테슬라에 대한 투자의견을 '매수'에서 '보유'로 목표주가는 189달러에서 123달러로 각각 내렸다. 에마뉘엘 로스너 도이체방크 연구원은 테슬라의 '모델2' 출시시기가 내년말 이후로 지연될 것이라며, 2026년 이후 수익과 현금흐름에 상당한 지장을 초래할 것이라고 내다봤다. 모델2는 테슬라가 개발하고 있는 저가형 전기차(EV)다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

한미반도체, 1분기 영업익 287억…전년비 1283.5%↑ [주목 e공시]

한미반도체는 19일 잠정실적 공시를 통해 올 1분기 영업이익이 전년 동기 대비 1283.5% 증가한 287억원을 기록했다고 밝혔다.매출액은 같은 기간 191.5% 늘어 773억원을 기록했다. 신민경 한경닷컴 기자 radio@hankyung.com

![한미반도체, 1분기 영업익 287억…전년비 1283.5%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/01.36467881.3.png)

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![노인들은 아무리 말려도 왜 운전대를 놓지 않을까 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36467561.3.jpg)