[특징주]SK브로드밴드 약세…기대를 저버린 유증?

22일 오전 9시44분 현재 SK브로드밴드는 전날보다 4.44% 내린 6240원에 거래되고 있다.

증권업계에서는 이날 하락에 대해 이번 유상증자가 시장이 기대했던 제3자 배정 방식이 아니고, SK네트웍스 네트워크 부문 현물출자 등이 이뤄지지 않았기 때문으로 풀이했다.

최남곤 동양종금증권 애널리스트는 "SK텔레콤의 SK네트웍스 네트워크 부문 현물출자에 대한 기대가 꺾였고, 이와 함께 유상증자에 따른 주주가치 희석 우려 등으로 조정을 받고 있는 것"이라고 말했다.

박종수 한화증권 애널리스트는 "이번 유상증자가 제3자 배정이 아닌 일반주주 배정 방식으로, SK텔레콤의 지분 확보가 SK브로드밴드와의 합병을 위한 의미 있는 수준이 아니라는 점에서 시장의 기대에 못 미친다"고 밝혔다.

전문가들은 이번 유상증자에 대해 재무구조 개선과 마케팅 역랑 강화 등의 측면에서 대체로 긍정적으로 평가하고 있다.

변승재 대우증권 애널리스트는 "SK텔레콤의 증자 참여로 최소 1300억원 이상의 자금 조달이 가능할 것"이라며 "지난 1분기 1조2000억원에 육박했던 순차입금 규모가 1조원대로 감소할 전망이고, 단기적으로 추가 차입에 대한 부담을 경감시키는 효과가 있을 것"이라고 분석했다.

박재석 삼성증권 애널리스트도 "단기적으로 주식가치가 희석되겠지만, 장기적인 유통 역량 강화, 네트워크 투자(인터넷전화, IPTV), 금융비용 절감에 긍정적인 영향을 끼쳐 희석 효과를 점차 상쇄할 수 있을 것"이라고 내다봤다.

다만 자본금 과다로 인해 주가 회복이 속도가 늦어질 수 있다는 지적과 유선시장 경쟁 심화에 대한 우려도 나오고 있다.

변승재 애널리스트는 "SK브로드밴드의 자본금 규모가 통신사 중 유일하게 시가총액에 근접한 상태로, 장기적인 관점에서 과다한 자본금 규모는 개선될 필요가 있다"며 "기업 영업 정상화에 따른 주가 회복 속도가 자본금 과다로 인해 더디게 나타날 가능성이 높고, 적자 지속에 따른 결손금 확대 시 대규모 유상감자가 불가피할 전망"이라고 설명했다.

이동섭 대신증권 애널리스트는 "자금조달 목적이 운영자금이라는 점에서 마케팅비에 투입될 경우 초고속인터넷, 인터넷전화 등 유선서비스 시장 경쟁이 격화될 것으로 우려돼 산업 전반에 다소 부정적"이라고 지적했다.

SK브로드밴드는 운영자금 조달을 위해 주주배정 방식으로 3000억원 규모의 신주 6000만주를 발행하는 유상증자를 실시하기로 결정했다고 지난 21일 공시했다.

한경닷컴 오정민 기자 blooming@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

솔루스첨단소재, 1분기 영업손실 140억…적자 지속 [주목 e공시]

솔루스첨단소재는 올해 1분기 연결 기준 영업손실이 140억원으로 잠정 집계됐다고 24일 공시했다. 전년 동기(영업손실 190억원)에 비해 규모는 줄었지만 적자가 지속됐다.같은 기간 매출액은 1213억원으로 7.54% 늘었고, 당기순손실은 91억원으로 적자폭이 줄었다.성진우 한경닷컴 기자 politpeter@hankyung.com

![솔루스첨단소재, 1분기 영업손실 140억…적자 지속 [주목 e공시]](https://img.hankyung.com/photo/202404/01.34428676.3.jpg)

-

2

포스코스틸리온, 1분기 영업익 125억…전년비 536.6%↑ [주목 e공시]

포스코스틸리온은 올해 1분기 연결 기준 영업이익이 전년 동기 대비 536.6% 증가한 125억원을 기록했다고 24일 공시했다. 같은 기간 매출액은 3123억원으로 10.7% 늘었고, 당기순이익은 127.5% 증가한 87억원이다. 성진우 한경닷컴 기자 politpeter@hankyung.com

![포스코스틸리온, 1분기 영업익 125억…전년비 536.6%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/AA.29356663.3.jpg)

-

3

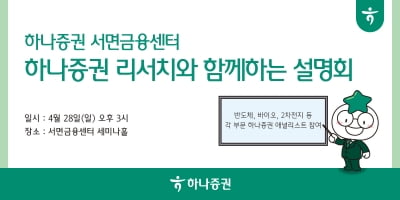

하나증권 서면금융센터, '반도체·2차전지' 투자 설명회 개최

하나증권 서면금융센터는 오는 28일 오후 3시 서면금융센터 세미나홀에서 반도체, 바이오, 2차전지 등 각 분야별 투자 설명회를 개최한다고 24일 밝혔다.이번 설명회에는 하나증권 리서치센터의 윤재성 연구위원, 김현수 연구위원, 박재경 연구위원, 김민경 연구위원이 줌(Zoom)을 통해 온라인으로 참여한다. 화학·정유, 2차전지, 제약·바이오, 반도체 등 각 산업별 메가트렌드와 투자전략 등을 소개할 예정이다.전훈정 하나증권 서면금융센터장은 “장기화되는 고금리 환경으로 투자시장에 변동성이 커진 상황”이라며 “전문 애널리스트와 함께 주식, 채권 등 최근 투자 환경과 최신 메가트렌드를 함께 확인하고 전략을 세울 수 있는 설명회를 준비했다”고 설명했다.참석을 희망할 경우 서면금융센터에 문의하면 된다.조아라 기자 rrang123@hankyung.com

!["14억이 전기차 타야하는데"…인도, 리튬·니켈 확보전 뛰어든다 [원자재 포커스]](https://timg.hankyung.com/t/560x0/photo/202404/01.36506152.1.jpg)

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)

![물가 잡으라는 말에 새벽 4시부터 시장 돌아다닌 공무원들 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36511659.3.jpg)