"삼성전자 목표주가 하향".. 삼성증권

-

기사 스크랩

-

공유

-

프린트

-

1

24일 국내 증시에서 전기차 관련주들이 일제히 크게 오르고 있다. 전기차 글로벌 대장주인 테슬라 주가가 1분기 실적 충격(어닝 쇼크)에도 정규장에서 반등한 데 이어 시간 외 거래에서 급등하자, 국내 시장에도 훈풍이 분 것이다.이날 오전 9시23분 현재 삼성SDI는 전일 대비 1만6500원(4.05%) 오른 42만3500원을 기록 중이다. SK이노베이션과 LG에너지솔루션도 3%대 상승 중이다.같은 시각 2차전지 양음극재 생산 업체인 포스코퓨처엠과 2차전지용 동박 제조업체인 솔루스첨단소재는 7% 넘게 오르고 있다. 에코프로비엠도 5% 가까이 오르고 있다.테슬라는 이날 미국 장 마감 이후 새벽 1분기 실적을 발표했는데, 증권가 예상을 훌쩍 밑도는 어닝쇼크였다. 실적 보고서에 따르면 테슬라의 1분기 매출은 213억100만달러(약 29조3102억원)로 지난해 동기 대비 9% 급감했다. 테슬라의 분기 매출은 코로나19 여파가 있었던 2020년 2분기 이후로는 전년 대비 감소한 적이 없었다. 당초 월가 전문가들은 테슬라 1분기 매출이 5% 줄었을 것으로 내다봤지만 이마저도 큰 폭으로 밑돈 것이다.하지만 테슬라는 미국 증시 정규장에서 1.8% 반등한 채 장을 끝냈다. 이후 오전 8시(한국시간) 기준 시간 외 거래에선 테슬라 주가가 13%대 급등했다. 시장 참여자들이 실적보다 청사진에 주목한 것으로 보인다. 테슬라는 이날 저가형 차량인 '모델 2' 생산에 속도를 내는 등 신차 출시에 역량을 집중시키겠다고 밝혔다. 그러면서 올해 생산량을 지난해 대비 50% 넘게 확대하겠다고도 전했다.한편 국내 주식 투자자들은 테슬라발 훈풍에 안도하는 모습을 보였다. 이들은 각종 2차전지 관련주 종목토론방에서 "이래서 머스크, 머스크 하는구나&hel

-

2

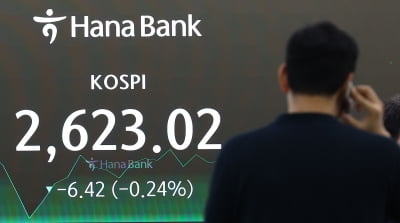

美 '훈풍'에 코스피·코스닥 동반 강세…SK하이닉스 4%대↑

장 초반 코스피지수가 간밤 뉴욕증시가 일제히 상승 마감한 데 따라 강세를 보이고 있다.24일 오전 9시3분 현재 코스피지수는 전 거래일 대비 49.2포인트(1.88%) 오른 2672.22에 거래되고 있다. 이날 지수는 39.82포인트(1.52%) 오른 2662.84에 개장해 상승폭을 점차 키우고 있다.유가증권시장에서 외국인과 기관이 각각 864억원, 543억원을 순매수하고 있다. 개인은 1381억원을 순매도 중이다.시가총액 상위종목 중 대형 반도체주인 삼성전자(2.91%)와 SK하이닉스(4.21%)가 큰 폭으로 오르고 있다. LG에너지솔루션(4.32%), 삼성바이오로직스(0.38%), 현대차(0.6%), 셀트리온(0.17%)도 상승 중이다. KB금융은 1% 오르고 있다. 반면 기아는 0.35% 하락하고 있다.코스닥지수는 11.3포인트(1.34%) 오른 856.74에 거래 중이다. 이날 지수는 10.93포인트(1.29%) 오른 856.37에 개장했다.수급별로 외국인은 92억원을 순매도하고 있다. 개인은 42억원, 기관은 66억원을 순매수하고 있다.코스닥 상위 종목 중 에코프로비엠(5.57%), HLB(0.37%), 리노공업(4.54%)이 오르고 있다. 이오테크닉스(6.47%)가 크게 뛰고 있는 가운데 셀트리온제약(0.44%), HPSP(2.97%)도 상승하고 있다. 반면 알테오젠(-0.69%), 클래시스(-0.13%), JYP Ent.(-0.73%)는 내리고 있다.이 시각 원·달러 환율은 7.1원 내린 1371.2원에 거래되고 있다.23일(현지시간) 뉴욕증시는 금리인하 기대감이 다소 회복된 가운데 양호한 기업 실적에 힘입어 일제히 상승했다. 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전일 대 263.71포인트(0.69%) 오른 3만8503.69에 장을 마감했다. 스탠더드앤드푸어스(S&P)500 지수는 59.95포인트(1.2%) 오른 5070.55, 나스닥지수는 245.33포인트(1.59%) 오른 1만5696.64로 거래를 마쳤다.성진우 한경닷컴

-

3

한화엔진이 1분기 호실적을 기록한 영향으로 12%대 급등세를 보이고 있다.24일 오전 9시15분 현재 한화엔진은 전일 대비 1300원(11.2%) 오른 1만2910원에 거래되고 있다.호실적 영향이다. 한화엔진은 지난 1분기 매출 2934억원, 영업이익 194억원의 실적을 기록했다고 전일 공시했다. 전년 동기 대비 매출과 영업이익이 각각 47.2%와 376.8% 늘었다. 같은 기간 당기순이익은 162.7% 늘어난 149억원을 남겼다.한경우 한경닷컴 기자 case@hankyung.com

![기업실적 호조에 일제히 상승…테슬라는 최대폭 매출 감소[뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36457219.1.jpg)