두루넷 전용회선사업 SK글로벌에 양도

-

기사 스크랩

-

공유

-

프린트

-

1

月 150만원씩 따박따박 꽂힌다…'제2의 월급통장' 만든 비결

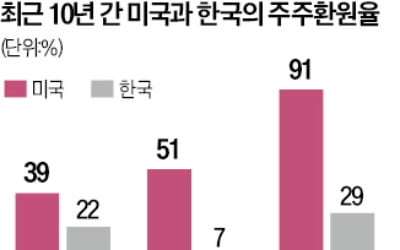

미국 뉴욕에서 보험설계사로 일하는 루이스 해로(52)는 ‘제2의 월급통장’을 갖고 있다. 보유하고 있는 주식의 배당금을 매월 150만원 이상 따박따박 수령한다. 그는 “은퇴 이후 주식 비중을 늘리면 연금을 합쳐 월평균 1000만원 이상 받을 수 있을 것”이라고 말했다.18일 월스트리트저널(WSJ) 등 외신에 따르면 주식에 투자하는 미국 가구의 비율은 2022년 말 기준 약 58%로 사상 최고치를 기록했다. 2019년 53%에 비해 크게 높아진 수치다.미국에선 요즘 배당주를 중심으로 월세처럼 안정적인 현금흐름을 만드는 게 유행처럼 번지고 있다. 코로나 팬데믹 시절 암호화폐나 주식 단기투자로 일확천금을 번 뒤 퇴사하는 ‘파이어족’이 인기를 끌기도 했지만, 최근엔 배당투자에 관심을 두는 사람이 부쩍 늘었다. 높은 인플레이션으로 생활비 보조를 위해 꾸준한 현금흐름을 창출하는 게 중요해졌기 때문이다.미국 배당주 투자로 월세처럼 돈을 받을 수 있는 배경은 우선 상장기업의 높은 배당성향(배당액/순이익)에 있다. KB증권에 따르면 최근 10년간 미국 S&P500 상장사들의 배당 성향은 39%로 한국 유가증권시장(22%)에 비해 크게 높았다.분기 배당 정책도 포트폴리오 설계에 유리하다. S&P500 상장사의 약 80%는 3개월 단위로 1년에 네 번 배당금을 지급한다. 예를 들어 1·4·7·10월에 배당하는 기업, 3·6·9·12월에 배당하는 기업 등으로 포트폴리오를 짜면 거의 매달 배당금을 받을 수 있는 것이다. 받은 배당금으로 다시 주식을 매입해 복리 효과도 누릴 수 있다.미국에선 이런 배당투자자를 위한 ‘배당계급 표’도 마련돼 있다. 50년 이상 꾸준히 배당한 기업인 ‘

-

2

한국인의 현금 사랑은 유별나다. 2020년 코로나19가 번지자 시중에 5만원권 품귀 현상이 빚어지기도 했다. 농·축·수협은 지역 점포에 5만원권의 씨가 말랐다. 한국은행의 5만원권 환수율(한은 발행액 대비 환수액)도 역대급으로 낮아졌다. 비상사태에 대비해 현금을 모아두려는 수요가 몰린 결과다.한국인은 금융자산의 절반인 2400조원을 현금·예금으로 굴린다. 반면 주식·펀드 비중은 20%에 불과했다. 미국과 확연히 대조된다. 미국인은 금융자산 가운데 절반을 주식·펀드에 묻어둔다. 현금·예금 비중은 15% 수준이다. 한국인은 금융자산 절반을 금고에 묻어두면서 매년 수십조원의 기회손실에 직면하는 것으로 나타났다.18일 미국 세인트루이스연방은행 경제통계(FRED)에 따르면 지난해 미국 가계 금융자산에서 현금·예금이 차지하는 비중은 14.9%(16조9750억달러) 수준이다. 주식·펀드 비중은 49.1%(55조7064억달러)로 나타났다. 나머지는 보험·채권 등이었다. 한국과는 완전히 상반된 포트폴리오다. 한국 가계는 전체 금융자산(5233조5128억원) 가운데 현금·예금(2424조5802억원)이 46.3%에 달했다. 주식·펀드(1141조3619억원) 비중은 21.8%에 불과했다.한국인의 금융자산 포트폴리오를 미국인처럼 조정하려면, 현금·예금의 절반가량이 주식·펀드로 이동해야 한다. 이 과정에서 상당한 추가 수익을 얻을 것이라고 추산됐다. 최근 10년 동안의 한국의 증시 수익률(5%·배당금 포함)을 고려하면 가구(4인 가족 기준)당 300만원씩 추가 이익이 나는 것으로 추산됐다.가계 자산을 불리기 위해 금고에 몰린 돈의 물꼬를 주식시장으로 돌려야 한다는 평가가 나온다. 이 과

-

3

韓, 배당금에 최고 49.5% 세금…금투세 도입땐 개인 이탈 가속

한국 역시 꼬박꼬박 배당 및 연금을 받는 식으로 안정적 은퇴 기반을 마련하려는 ‘배당 파이어족’에 대한 관심이 커졌지만, 실제 걸림돌이 만만치 않다. 가장 큰 이유로는 세제가 꼽힌다. 배당·이자 등 금융투자소득이 일정 규모 이상이면 거의 절반을 세금으로 내야 해서다. 개인들이 굳이 불확실성을 감수하며 장기 투자할 이유가 크지 않다는 얘기다.18일 금융투자업계에 따르면 다음달 종합소득세 신고를 해야 하는 금융소득종합과세 대상자는 전년도에 비해 상당폭 증가할 전망이다. 금리 상승과 기업들의 배당 정책 확대 영향으로 이자·배당 소득이 늘어나서다. 현행법에 따르면 배당·이자 등 금융소득이 연간 2000만원을 넘을 경우 금융소득종합과세 대상자로 분류돼 최고 49.5% 세율을 적용받게 된다. 2000만원 한도를 넘기지 않더라도 배당을 받는다면 누구든 최소 15.4%의 배당소득세가 원천 징수된다. 미국이 배당 수익의 15%만 분리과세하고, 영국과 홍콩은 배당과세가 아예 없는 것과 대조적이다.이런 금융소득 세제는 ‘코리아 디스카운트’ 핵심 원인으로 지목돼 왔다. 금융소득이 늘어도 최고 절반을 세금으로 내야 돼 지배주주들이 배당 확대 결정을 내리기도, 고액 자산가들이 장기 투자하기에도 걸림돌이 된다는 얘기다. 한 증권사 프라이빗뱅킹(PB) 담당자는 “배당과 이자에 붙는 세금을 생각하면 자산가들이 오랜 기간 주식을 보유하며 꾸준히 배당받을 이유가 크지 않다”며 “보유에 따르는 세율이 상대적으로 낮은 부동산 투자에 관심을 더 가진 것도 이 때문”이라고 설명했다.이미 세 부담이 큰 와중에 금융투자소득세(금투세)까지 내년 도입이