디스플레이.D램.디지털장비등 '3D' .. IT주도株로 뜬다

-

기사 스크랩

-

공유

-

프린트

-

1

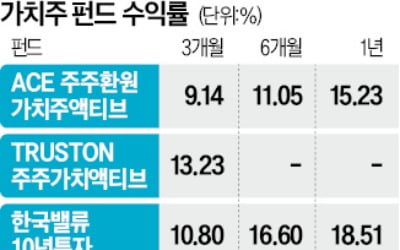

정부의 밸류업 프로그램 기대에 가치주 펀드가 모처럼 기지개를 켜고 있다.‘ACE 주주환원가치주액티브’ 상장지수펀드(ETF)는 23일 유가증권시장에서 0.53% 오른 1만2290원에 마감했다. 이 ETF의 3개월 수익률은 9.14%로 같은 기간 코스피지수 상승률(6.43%)을 2.71%포인트 앞섰다. 가치주 전략을 내세운 이 상품은 크레버스(7.82%), 세아제강지주(7.41%), 영원무역홀딩스(6.85%) 등을 담고 있다.작년 12월 상장한 ‘TRUSTON 주주가치액티브’의 3개월 수익률은 13.23%로 코스피지수를 6.8%포인트 초과했다. 이 ETF는 CJ㈜(5.63%), LS㈜(5.31%), 키움증권(5.08%), KB금융(4.34%) 등에 투자한다. 지난 2월 밸류업 프로그램 발표 이후 주가가 급등한 종목들이 집중 포진해 있다. 같은 기간 ‘한국밸류10년투자(10.8%)’ ‘마이다스액티브가치(8.34%)’ ‘신영마라톤(7.73%)’ 등 전통적 가치주펀드도 좋은 성적을 거뒀다.가치주펀드는 밸류에이션(실적 대비 주가 수준)이 낮은 우량주를 발굴해 기다리는 전략으로 수익을 낸다. 그러나 최근 몇 년간 2차전지, 바이오 등 성장주가 국내 증시를 주도하고 가치주로 꼽히는 지주사, 식음료, 가스, 전기, 유통 등 전통 산업군의 주가가 약세를 보이며 수익률이 악화했다.하지만 정부의 밸류업 프로그램으로 지주사와 금융주 등 저평가된 종목들이 반등하며 수익률이 개선됐다는 평가다. 김기백 한국투자신탁운용 중소가치팀장은 “주주환원책 강화는 거스를 수 없는 시대적 흐름이기 때문에 정책과 관계없이 장기적으로 국내 증시에 큰 영향을 미칠 것”이라고 말했다.최만수 기자

-

2

서봉균 삼성자산운용 대표가 22일(현지시간) 미국 뉴욕증권거래소에서 열린 ‘앰플리파이 삼성 SOFR 상장지수펀드(ETF)’ 오프닝 벨 행사에서 “뉴욕증시에 제2호, 3호 ETF 상장을 준비 중”이라고 밝혔다.‘앰플리파이 삼성 SOFR ETF’는 삼성자산운용의 전략적 제휴사인 앰플리파이가 지난해 11월 뉴욕증시에 상장해 삼성자산운용 뉴욕 현지법인이 운용하고 있는 상품이다. 삼성자산운용이 지난해 3월 국내 증시에 상장한 ‘KODEX 미국달러SOFR금리액티브 ETF’와 구조가 같은 상품으로 국내 토종 ETF가 미국 증시에 수출된 첫 사례다.서 대표는 “ETF 수출 성공 사례를 계속 만들 생각”이라고 말했다.뉴욕=박신영 특파원

-

3

삼양식품이 연일 급등하며 라면주 대장 자리를 넘보고 있다. 국내 라면업계 부동의 1위인 농심마저 제칠 기세다.삼양식품은 23일 유가증권시장에서 장중 29만6500원까지 오르며 사상 최고가를 경신했다. 올 들어 주가 상승률은 31.25%에 달한다. 같은 기간 국내 라면 점유율 1위 농심은 40만7000원에서 39만4000원으로 3.19% 하락했고, 2위 오뚜기는 40만원에서 41만1000원으로 2.75% 오르는 데 그쳤다.라면업계 3위인 삼양식품의 나홀로 급등은 불닭볶음면이 이끌었다. 2012년 출시된 불닭볶음면은 국내에선 짭짤하면서 달콤한 감칠맛으로 인기를 끌었다.이후 유튜브 채널 ‘영국 남자’, 방탄소년단(BTS) 등이 ‘먹방’(먹는 방송)을 찍으면서 세계적으로 널리 알려지기 시작했다. 최근에는 미국 유명 가수 카디 비의 불닭볶음면 먹방 영상이 인기를 끌어 주가가 급등하기도 했다.삼양식품의 시가총액은 2조1356억원으로 불어나 농심(2조3966억원)과의 격차가 2610억원으로 좁혀졌다. 1년 전만 해도 농심과 삼양식품의 시총 차이는 1조4600억원에 달했다. 삼양식품 주가가 급등하며 2위 오뚜기를 추월했고 올해는 라면 대장주 자리까지 위협하고 있다.증권가에선 삼양식품의 상승세가 당분간 더 이어질 것으로 보고 있다. 실적이 뒷받침하고 있기 때문이다.회사는 올해 전년 대비 20% 증가한 1조4300억원 이상의 매출을 올리겠다는 목표를 제시했다.박상준 키움증권 연구원은 “미국 중심의 수출 고성장과 광고선전비 효율화 등에 힘입어 시장 기대치를 넘어서는 실적이 기대된다”고 말했다. 키움증권은 삼양식품 목표주가를 27만원에서 34만원으로 26% 올려 잡았다.조아라 기자

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)