BW 물량부담 우려로 로만손 상승탄력 상실

-

기사 스크랩

-

공유

-

프린트

-

1

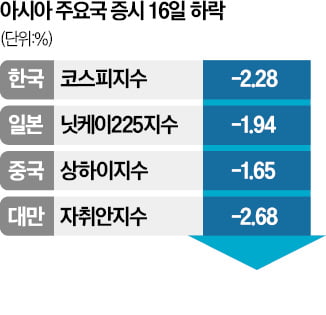

亞 증시 동반 급락…"코스피 2분기 내내 약세 가능성"

중동 정세 불안에 미국 인플레이션 우려로 코스피지수를 비롯한 아시아 증시가 일제히 급락했다. 증권가에서는 코스피지수가 2분기 내내 약세를 이어갈 가능성이 높다는 전망이 나온다.코스피지수는 16일 2.28% 떨어진 2609.93에 장을 마쳤다. 코스닥지수도 이날 2.30% 내린 832.81에 마감했다. 지난달 상승분을 모두 반납하고 2월 초 수준으로 돌아왔다. 외국인이 유가증권시장과 코스닥시장에서 각각 2746억원, 1566억원어치를 순매도하면서 지수를 끌어내렸다. 중동 지역의 위기감이 고조되며 외국인 투자자들의 위험 회피 심리가 커진 데 따른 것이다. ‘공포지수’로 불리는 시카고옵션거래소(CBOE)의 변동성지수(VIX)는 이날 1.84포인트 상승한 19.15를 나타냈다. 작년 10월 말 이후 5개월여 만에 가장 높은 수준이다.이날 외국인은 코스피200 선물을 1조1396억원어치 내다팔았다. 외국인의 코스피200 선물 순매도는 지난 9일부터 5거래일 연속으로 이어졌다. 종목별로는 삼성전자가 2.68% 떨어져 ‘8만 전자’에 턱걸이했다. SK하이닉스는 4.84% 급락한 17만9100원에 장을 마쳤고 한미반도체(-4.10%), 리노공업(-6.09%) 등 다른 반도체주도 주저앉았다. KB금융(-2.72%), 신한지주(-2.61%), 삼성생명(-2.46%) 등 밸류업 관련주도 급락을 피해가지 못했다.다른 아시아 주요국 증시도 이날 일제히 떨어졌다. 일본 닛케이225지수는 1.94% 내렸고, 중국 상하이지수와 대만 자취안지수도 각각 1.65%, 2.68% 주저앉았다. 이날 상하이·선전증시에서 외국인은 27억9300만위안(약 5400억원)어치를 순매도했다.박희찬 미래에셋증권 리서치센터장은 “국제 유가 상승세가 최근 잠잠해진 것을 보면 중동 분쟁보다는 미국 물가 우려가 시장에 미치

-

2

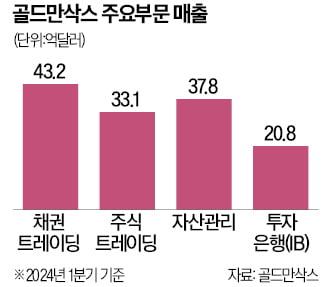

미국 대형은행 골드만삭스가 투자은행(IB)과 자산관리 부문 매출 증가로 올해 1분기 ‘깜짝 실적’을 냈다. 매출, 주당순이익(EPS) 등이 시장 예상 수준을 크게 웃돌자 골드만삭스 주가는 15일(현지시간) 2.9% 뛰어올랐다.이날 CNBC에 따르면 골드만삭스의 1분기 매출은 142억1000만달러로 전년 동기보다 16.28% 증가했다. 월가 전망치인 129억2000만달러를 웃돌았다. EPS는 11.58달러로 지난해 같은 기간 대비 31.7% 늘었다. 이는 월가 전망치(8.56달러)를 크게 웃도는 수준이다.골드만삭스는 주식·채권 트레이딩과 IB, 자산관리 부문 매출이 각각 전년 동기보다 10~32% 늘었다고 밝혔다. IB 매출은 전년 동기 대비 32% 늘어난 20억8000만달러로 집계됐다. 월스트리트저널(WSJ)은 올해 1분기 기업공개(IPO)와 인수합병(M&A) 증가가 실적 호재로 작용했다고 평가했다. 딜로직에 따르면 올해 1분기 M&A 총 거래가치는 전년 동기 대비 35% 증가했다.자산관리 부문 매출은 전년 동기 대비 18% 늘어난 37억9000만달러로 나타났다. 최근 일반 부유층 자산관리 사업은 매각하고 ‘초부유층’에만 집중하는 개편 작업이 효과를 봤다는 분석이다. 채권 트레이딩 매출은 10% 증가한 43억2300만달러, 주식 트레이딩 역시 10% 증가한 33억1100만달러로 집계됐다.데이비드 솔로몬 골드만삭스 최고경영자(CEO)는 “역사적으로 침체된 시장이 영원히 지속되지는 않을 것이라고 말한 적이 있다”며 “자본시장이 다시 열리는 초기 단계에 있는 것은 분명하다”고 강조했다.다만 WSJ는 고금리 장기화가 골드만삭스 매출에 악재가 될 수 있다고 평가했다. 미국 경제 성장세가 탄탄하게 유지되면서 미국 회사채 금리가 다시 오르고 있어서

-

3

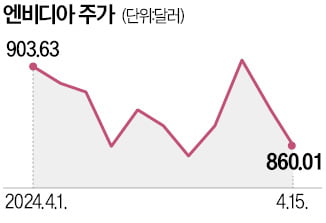

엔비디아·AMD 등 글로벌 반도체기업 주가가 미국 국채 금리 상승과 중국발 악재로 이틀 연속 하락세를 나타냈다. 인공지능(AI) 칩 경쟁 심화, 가파른 주가 상승에 따른 피로감 등이 주가를 끌어내린 것으로 분석된다.15일(현지시간) 뉴욕증시에서 엔비디아 주가는 전장보다 2.48% 하락한 860달러에 거래를 마쳤다. 이날 AMD는 1.81%, 브로드컴은 2.48% 내렸고, 필라델피아반도체지수는 1.39% 떨어졌다. 앞서 지난 12일에도 엔비디아와 AMD, 인텔 주가는 각각 2.68%, 4.23%, 5.15% 하락했다.지난 주말 중국 정부가 자국 통신사에 미국산 반도체 사용을 금지했다는 소식이 이들 주가를 끌어내린 것으로 분석된다. 월스트리트저널(WSJ)은 중국 공업정보화부가 올해 초 중국 최대 통신사들에 2027년까지 해외 프로세스를 단계적으로 퇴출할 것을 지시했다고 12일 보도했다. 중국 당국은 정부 기관과 국유 기업에 인텔, AMD 반도체가 포함된 노트북과 데스크톱 구매를 금지하는 조달 지침도 지난달 발표한 것으로 알려졌다. 지금까지 중국 반도체를 이용한 PC는 구매 승인을 받았지만 인텔과 AMD 반도체를 사용한 PC는 하나도 승인을 못 받았다고 WSJ는 전했다. 이에 따라 중국 매출 비중이 높은 엔비디아, 인텔, AMD 실적에 악영향을 미칠 것으로 전망된다. 세 기업은 지난해 매출의 각각 21%, 27%, 15%를 중국에서 거뒀다.비벡 아리야 뱅크오브아메라카(BoA) 애널리스트는 엔비디아 주가 하락 요인을 “인플레이션 부활과 미국 중앙은행(Fed)의 기준금리 인하에 대한 불확실성, 구글 및 인텔과의 반도체 경쟁 심화, AI 주식에 대한 피로감 등이 반영됐다”고 진단했다. 최근 미 국채 금리 상승세는 반도체주뿐만 아니라 통화 정책에 민감한 기

![[장석주의 영감과 섬광] 주말엔 K리그를 보러 가자!](https://timg.hankyung.com/t/560x0/photo/202404/AA.36438602.3.jpg)