"하이닉스 투자등급 `시장수익률'로 하향"..현대증권

-

기사 스크랩

-

공유

-

프린트

-

1

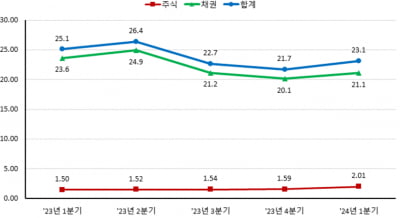

예탁결제원은 1분기 주식과 채권을 합한 증권결제대금이 일평균 23조1000억원으로 집계됐다고 24일 밝혔다.이는 전년 동기 대비 7.9% 감소한 수치다. 또 전 분기(21조7000억원) 대비로는 6.4% 증가한 금액이다.이 중 주식 결제대금은 2조100억원으로 전년 동기 대비 34.3% 증가했고, 채권 결제대금은 21조1000억원으로 10.5% 줄어들었다.유가증권시장과 코스닥시장, 코넥스시장 등 장내 주식시장의 일평균 결제대금은 약 8900억원으로 전년 같은 기간 대비 36.3% 늘었다. 장내 채권시장의 일평균 결제대금은 2조6000억원으로 22.5% 증가했다.기관투자가의 일평균 주식 결제대금은 1조1200억원으로 전년 동기 대비 32.8% 증가했고, 일평균 채권 결제대금은 18조5000억원으로 13.8% 감소했다.신민경 한경닷컴 기자 radio@hankyung.com

-

2

NH-아문디운용 "글로벌 우주항공 펀드 순자산 500억 돌파"

NH-Amundi자산운용은 '글로벌 우주항공' 펀드의 순자산이 500억원을 돌파했다고 24일 밝혔다.신한펀드파트너스에 따르면 지난 22일 기준 글로벌 우주항공 펀드(UH/H)의 순자산액은 501억원을 기록했다. 올해 들어 순자산액이 440억원가량 증가했다. 해당 펀드의 1년 수익률은 24.46%, 설정 후 수익률은 47.05%에 달한다. 설정액은 346억원으로 연초 이후 6배가량 성장했다.글로벌 우주항공 펀드는 국내 최초 우주항공 펀드다. 기술력이 뛰어난 우주항공 기업을 선별하기 위해 빅데이터를 활용하고 있다. 주요 편입 종목은 록히드마틴, 에어버스, 한화시스템, LIG넥스원 등 국내외 우주항공 핵심 기업이다.김승철 NH-Amundi자산운용 패시브솔루션본부장은 "민간이 우주항공산업을 주도하는 '뉴 스페이스 시대'가 도래했다"며 "민간 우주산업의 성장이 본격적으로 시작된 이때 글로벌 우주항공 펀드가 효과적인 투자처가 될 수 있을 것"이라고 밝혔다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

안랩, 1분기 영업이익 5300만…전년 대비 97.5%↓ [주목 e공시]

안랩은 올해 1분기 연결 기준 영업이익이 전년 동기 대비 97.5% 감소한 5300만원을 기록했다고 24일 공시했다. 같은 기간 매출액은 495억3500만원으로 3.5% 줄었고, 당기순이익은 84.6% 감소한 10억1900만원으로 집계됐다. 성진우 한경닷컴 기자 politpeter@hankyung.com

![안랩, 1분기 영업이익 5300만…전년 대비 97.5%↓ [주목 e공시]](https://img.hankyung.com/photo/202404/01.36291162.3.jpg)

![기업실적 호조에 일제히 상승…테슬라는 최대폭 매출 감소[뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36457219.1.jpg)

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)