한국단자 내수비중 탄탄..수출위축 영향 덜받을듯

-

기사 스크랩

-

공유

-

프린트

-

1

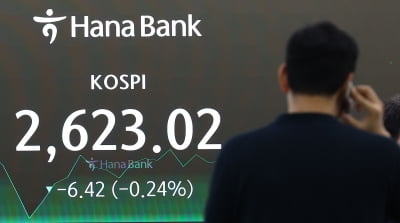

코스피, 0.24% 밀린 2620선 마감…조선株 '상승'

상승 출발했던 코스피 지수가 하락 마감했다.23일 코스피 지수는 전일 대비 6.42포인트(0.24%) 하락한 2623.02에 마감했다. 장 초반 코스피는 2641.78까지 올랐다가 2619.72까지 하락하는 등 변동성이 큰 모습을 보였다.유가증권시장에서 외국인은 홀로 2894억원을 순매도하며 지수를 끌어내렸다. 개인과 기관은 각각 1799억원, 851억원을 순매수했다.코스피 시가총액 상위주는 대체로 하락했다. 삼성SDI(-3.44%), LG에너지솔루션(-2.25%), 삼성바이오로직스(-1.37%), POSCO홀딩스(-0.89%), 삼성전자(-0.79%)의 주가가 약세를 보였다.그러나 KB금융(1.01%)은 밸류업 프로그램에 상승했다. 조선주도 일제히 올랐다. 업황 개선 기대감과 캐나다 잠수함 수주 가능성에 투자심리가 개선된 것으로 보인다. 한화오션(7.92%), HD한국조선해양(5.03%), HD현대중공업(3.75%)이 모두 올랐다.개별 종목을 보면 산하 레이블 어도어와 마찰을 빚고 있는 하이브는 1.18% 하락했다. 하이브는 민희진 어도어 대표가 회사 경영권을 탈취하려 한다는 의혹을 제기했다. 민 대표는 이를 전면 부인했다. 크래프톤은 8.11% 하락했다. SK스퀘어(3.64%)가 크래프톤 지분을 시간외매매(블록딜) 방식으로 매각한다는 소식이 전해지면서다.호실적을 발표한 HD현대일렉트릭(5.49%)은 급등했다. 회사는 1분기 영업이익이 전년 동기 대비 178% 늘어난 1288억원으로 잠정 집계됐다고 공시했다. 당초 증권가 전망치였던 813억원을 크게 웃돌았다. 다연장로켓 천무 추가 수출 가능성이 제기되며 한화에어로스페이스도 7.5% 올랐다.코스닥 지수는 전일 대비 0.38포인트(0.04%) 밀린 845.44에 거래를 마쳤다. 장중 상승과 하락을 반복했던 코스닥은 결국 하락 마감했다.투자 주체별 수급을 보면 외국인과 기

-

2

"대표 잘라라" 금감원의 경고…'초유의 사태' 벌어질라 [선한결의 회계포커스]

국내 최대 택시 호출 플랫폼 기업 카카오모빌리티의 분식회계 의혹을 두고 정보기술(IT)업계와 회계업계가 촉각을 곤두세우고 있다. 원칙상 기업에 재량권이 있는 회계 기준 해석 차이가 고강도 징계와 형사처벌로 이어지는 초유의 사례가 나올 수 있어서다. "CEO 잘라라" 권고한 금감원23일 금융감독당국 안팎에 따르면 금융위원회는 오는 26일 감리위원회를 열고 카카오모빌리티 사안을 심의할 예정이다. 지난 4일에 이은 두번째 심의다. 금융감독원이 최고 수위 '고위 1단계'를 적용해 지난 2월 카카오모빌리티에 통보한 제재 양정 내용이 그대로 받아들여질지가 관건이다. 금감원은 카카오모빌리티 법인에 대해선 과징금 77억원을 부과했다. 개인에 대해서도 무거운 제재를 통보했다. 류긍선 카카오모빌리티 대표에 대해선 과징금 7억7000만원과 해임 권고를 했고, 이창민 전 최고재무책임자(CFO)에 대해선 같은 규모 과징금과 직무정지 6개월을 권고했다. 법인과 각 개인에 대해 검찰 고발 조치도 붙였다. 추후 형사처벌까지 따를 수 있다는 얘기다. 최종 제재 수위는 금융위 감리위와 증권선물위원회를 거쳐 금융위원회에서 결정된다. 계약 구조 해석이 관

!["대표 잘라라" 금감원의 경고…'초유의 사태' 벌어질라 [선한결의 회계포커스]](https://img.hankyung.com/photo/202404/01.36503122.3.jpg)

-

3

미래에셋증권, 미국 AI·방위산업 TOP3 집중 투자 ETN 출시

미국 인공지능(AI)과 방위산업을 테마로 시가총액 상위 3개 종목만 편입해 집중 투자하는 상장지수증권(ETN)이 출시됐다.미래에셋증권은 23일 '미래에셋 미국 AI TOP3 ETN' 상장했다. 미국 증시에 상장된 AI 관련 기업 중 시가총액이 가장 높은 3개 종목을 33%씩 담는다. 현재 구성 종목은 아마존·마이크로소프트·엔비디아다.'미래에셋 미국 방위산업 TOP3 ETN'은 미국에 상장된 기업 중 방위산업을 주로 영위하면서 시가총액이 가장 높은 3종목에 동일 가중 1배수로 투자한다. 현재 기준 구성 종목은 'RTX·록히드마틴·노스롭 그루만' 3종목이다.동일한 구성 종목으로 추종 배수를 2배로 한 '미래에셋레버리지 미국 AI TOP3 ETN'과 '미래에셋레버리지 미국 방위산업 TOP3 ETN'도 동시 상장한다.해당 ETN은 환노출형으로 미국 주식에 직접 투자한 것과 동일한 효과를 누릴 수 있으며, Net Total Return 지수로 구성 종목에서 발생하는 배당은 지표 가치에 반영되므로 투자자는 배당에 자동 재투자하게 된다. 미국 주식에 직접 투자했을 때 발생하는 배당소득세가 없다는 이점도 있다.또 구성 종목 선정 시 현재 해당 산업을 선도하는 기업이 선택되도록 지수를 설계했다. 국내 상장 ETN과 ETF 중 미국 주식을 3종목만 편입한 상품은 이번 ETN이 최초이다.미래에셋증권 관계자는 "국내 상장 ETN은 해외주식의 경우 3종목만으로 구성하여 압축형 포트폴리오로 차별화할 수 있다"며 "해당 ETN의 경우 해외주식 투자가 불가한 ISA계좌에서 대안상품으로 활용하여 절세효과도 누릴 수 있다"고 말했다.

![중동 긴장감 완화에 안도…나스닥 1.11%↑ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36447545.1.jpg)

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)