디즈니 실적 낙관적 전망…스트리밍 분야 등 기대 높아

"스트리밍을 위한 컨텐츠 구축 투자 서서히 효과"

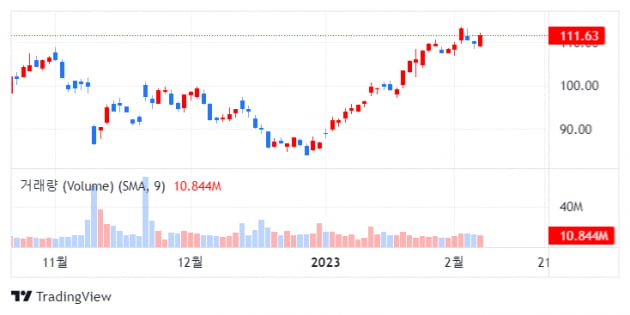

8일(현지시간) 주식시장 폐장후에 실적을 보고할 디즈니(DIS) 의 실적에 대해 월가의 분위기는 지난 분기와 달리 낙관적이다.

마켓워치에 따르면, 팩트셋이 가장 최근에 집계한 4분기 컨센서스는 매출 234억5000만달러(29조5000억원) 주당 순익 78센트이다.

가장 관심의 대상이 되고 있는 스트리밍 서비스 분야에 대한 전망도 지난 분기와 달리 낙관적이다.

분석가들은 디즈니+ 및 훌루와 같은 스트리밍 서비스의 매출을 포함하는 D2C (소비자 직판) 매출이 전년 동기의 46억9000만 달러에서 54억4000만 달러로 급증할 것으로 예상했다.

D2C 매출은 지난 분기 실적 발표 당시 월가를 가장 실망시켰던 분야이다. 지난 분기에 디즈니+는 예상보다 구독자가 증가했음에도 가입자당 평균 매출이 감소했다. 이는 스트리밍 사업 부문 전체의 손실로 이어졌다.

모건 스탠리의 분석가 벤자민 스윈번은 디즈니가 스트리밍 사업을 위한 콘텐츠 자산을 구축하고 있다고 썼다. 이 같은 투자는 장기적으로 매우 긍정적이라고 봤다. 그는 115달러의 목표가와 투자 의견을 ‘비중확대’로 평가했다.

시티의 분석가인 제이슨 바지넷도 투자자들은 돌아온 CEO 밥 아이거가 회사의 장기 D2C 목표를 실질적으로 재설정할 것으로 기대한다고 밝혔다. 그는 디즈니에 대해 ‘매수’ 등급을 갖고 있으며 목표 가격으로 145달러를 제시했다.

디즈니를 다루는 대부분의 분석가들은 주식에 대해 낙관적이다. 팩트셋이 조사한 애널리스트 29명 중 24명은 매수, 5명은 보유라고 답했다. ‘매도’의견은 아무도 없었다.

디즈니의 주가는 올들어 26% 급등했다. 디즈니는 이 날 개장전 거래에서 0.2% 하락한 109.63달러를 기록했다.

-

기사 스크랩

-

공유

-

프린트

-

1

삼성전자, 실시간 통역하고 논문 빠르게 요약…"갤럭시 AI로 일상을 더욱 자유롭게"

삼성전자가 한국 최대 정보통신기술(ICT) 전시회인 ‘월드IT쇼 2024’에서 ‘갤럭시 인공지능(AI)’으로 달라지는 일상을 선보인다. 갤럭시 AI는 삼성전자의 모바일 AI 서비스로 갤럭시 S24에 처음 적용됐다. 삼성전자는 다양한 제품군과 서비스 영역에 갤럭시 AI를 적용해 모바일 AI 생태계를 구축해 나갈 계획이다. ○일상 속 AI 경험에 초점삼성전자는 17~19일 서울 삼성동 코엑스에서 진행되는 월드IT쇼 2024에 참가해 갤럭시 AI 서비스의 다양한 기능을 소개한다. 삼성전자는 올 초 프리미엄 스마트폰 갤럭시 S24를 출시하며 ‘AI 폰’ 시대를 열었다. ‘서클투서치’, ‘실시간 통역’, ‘노트 어시스트’, ‘생성형 편집’ 등이 큰 관심을 받고 있다.삼성전자는 이번 전시장을 도시 광장의 콘셉트로 꾸몄다. 전시장 내부는 도서관, 공원 등 일상 속 공간으로 조성한다. 일상 속 갤럭시 AI의 기능을 체험할 수 있게 하기 위해서다.‘실시간 통역’ 기능으로 외국인과 직접 대화 또는 통화를 하거나 ‘노트 어시스트’로 원서, 외신 뉴스 등을 번역, 요약할 수 있다. 언어의 장벽 없이 더욱 매끄럽고 원활한 소통을 경험할 수 있다. 포토존도 준비됐다. 경기장을 배경으로 촬영한 인물을 휴대폰으로 옮기거나 사진의 수평을 맞춰 보며 ‘생성형 편집’ 기능을 써볼 수도 있다. 포토 스튜디오에서는 어두운 곳에서도 밝고 선명한 결과물을 제공하는 ‘나이토그래피’ 체험이 가능하다.삼성전자는 이번 전시에서 10대와 20대가 즐길 수 있는 맞춤형 체험 프로그램을 다양하게 준비했다. ‘노트 어시스트’ 기능으로 보다 향상된 생산성을 경험할 수

-

2

LG전자 "AI는 사용자 배려하는 공감지능"…미래차·혁신가전으로 새로운 경험

LG전자가 17일부터 3일간 서울 강남구 코엑스에서 열리는 ‘월드IT쇼 2024’에 참가해 ‘공감지능’을 구현하는 혁신 제품들을 선보인다. LG전자는 인공지능(AI) 기술을 통해 고객을 더욱 배려하고, 차별화된 경험을 제공하겠다는 의미에서 AI를 ‘공감지능(Affectionate Intelligence)’으로 재정의했다. ○LG가 제시하는 새로운 경험전시관(약 860m2) 전면에는 공감지능을 적용한 미래 콘셉트 자동차 ‘LG 알파블’이 관람객을 맞이한다. LG 알파블은 탑승자의 기분을 파악해 내부 향을 스스로 바꾸고, 탑승자의 요구에 맞춰 레스토랑·영화관·게임방 등으로 공간을 바꾸는 새로운 모빌리티 경험을 제시한다.AI 딥러닝 성능이 4배 더 강력해진 올레드(OLED·유기발광다이오드) TV용 ‘알파11 프로세서’도 선보인다. 알파11은 원작자의 의도와 사용자의 취향을 파악해 영상을 픽셀 단위로 세밀하게 보정한다. 전시관 한쪽 벽면에는 실제 물이 흐르고, 맞은 편에는 물줄기가 흐르는 올레드 화면을 동시에 배치해 기술력을 체험할 수 있게 했다.LG전자의 똑똑한 AI는 화질은 물론 음질까지 보정해 새로운 시청 경험을 제공한다. 회사 관계자는 “TV 설치 공간을 분석해 2채널 음원을 공간에 최적화한 공간음향으로 바꾸는 한편, 영상 속 목소리를 주변 소리와 구분해 더 또렷하게 보정한다”고 설명했다.LG 시그니처 세탁건조기를 분해 전시한 공간도 마련했다. 세탁건조의 핵심인 ‘AI DD모터’와 ‘인버터 히트펌프’ 등 핵심 부품을 직접 볼 수 있다. 제품에 탑재된 AI 칩셋 ‘DQ-C’는 2011년 업계 최초로 가전제품에 탑재한 가전 전용 온디바이스 AI(내장형 AI) 프

-

3

기아, 차세대 인포테인먼트 시스템 ccNC '기' 눈길

기아가 국내 최대 정보통신기술(ICT) 종합전시회인 ‘월드IT쇼 2024’에 차세대 인포테인먼트 시스템 ccNC ‘기(Ki)’를 선보인다. 무선 소프트웨어 업데이트(OTA)는 물론 지문 인식, 음성 인식, 콘텐츠 스트리밍 등의 기능을 갖췄다. 차 안에서 이동하는 시간이 즐거운 경험으로 확장될 수 있도록 설계했다는 설명이다.기아는 이번 월드IT쇼에 기의 핵심 디자인 콘셉트를 적용한 기아관을 마련했다. 기아 관계자는 “기는 직관적인 전기차 사용성을 제공하는 동시에 ‘자연과 조화되는 대담함’이라는 기아의 브랜드 정체성을 녹였다”며 “이번 부스는 누구나 이런 기의 독창적인 콘셉트를 체험할 수 있도록 설계했다”고 설명했다.방문객의 접근성을 높이기 위해 사방을 개방했다. 대신 부스 중앙에 사선으로 절단된 형태의 벽을 세웠다. 벽 양쪽은 각각 ‘기 존’과 ‘차량 전시 존’으로 꾸몄다. 차량 전시존에선 기가 적용된 기아의 플래그십 전기차 EV9, EV6의 GT-라인 모델을 직접 보고 기의 커넥티드 카 서비스도 체험할 수 있다. 커넥티드 카 서비스는 차량을 기아 커넥트 앱과 연동해 언제 어디서든 원격으로 제어할 수 있도록 한 서비스다.사람과 대화하듯 말로 차량 기능을 조작하는 것도 한층 자연스러워졌다. 기의 자연어 기반 음성 인식 기능 덕분이다. ‘뒷자리 창문 열어줘’, ‘실내 무드 조명 색상 바꿔줘’ 같이 편한 문장만으로 명령을 내릴 수 있다. 기에는 유튜브, 왓챠, 웨이브, 멜론, 지니 등 음악·온라인동영상서비스(OTT)가 탑재돼 순정 인포테인먼트 시스템으로 차 안에서 노래를 듣고 영화를 보는 것도 가능하다. 기아 관계자는 “