영끌·빚투에 20대 청년 빚 41% 급증…가구 중 8.7%만이 "노후 준비돼 있다"

가구 평균 부채 9000만원 넘어

20대 5014만원…30대는 1.1억

가구당 순자산은 4억5602만원

연령대별로 보면 15세 이상 경제활동인구 중 29세 이하 가구주의 부채가 5014만원으로 41.2% 증가했다. 이 중 금융부채는 4577만원으로 35.4% 늘었다. 저축액 대비 금융부채 비율은 2021년 135.4%에서 2022년 197.9%로 62.5%포인트 높아졌다.

50대와 60대 이상 가구의 빚 증가율도 각각 6.8%와 6.0%로 높은 편이었다. 30대(1.1%)와 40대(1.0%)의 증가율은 상대적으로 낮았다. 임경은 통계청 복지통계과장은 “29세 이하에서 올해 대출을 받아 전세보증금을 끼고 집을 산 가구가 많이 발견됐다”며 “그렇다보니 금융부채와 임대보증금이 증가해 전체적으로 20대에서 부채가 크게 늘었다”고 말했다. 지난해와 올해 초 집값 급등기에 대출을 받아 전세를 끼고 집을 산 20대가 많다는 것이다.

국민 전체적으론 재무 여건이 개선됐다. 가구당 평균 자산은 5억4772만원으로 부채(9170만원)를 뺀 순자산은 4억5602만원을 기록했다. 순자산은 가구주가 50대인 가구가 5억3473만원으로 가장 많았다. 전년 대비 증감률도 50대 가구가 14.6%로 가장 높았다.

자산 양극화는 심해졌다. 순자산 10억원 이상 가구는 2021년 전체 가구의 9.4%에서 올해 11.4%로 늘었다. 순자산이 7억~10억원인 가구 비율도 7.8%에서 9%로 높아졌다. 반대로 부채가 자산보다 많은 ‘마이너스 가구’ 비율은 3.0%에서 3.2%로 뛰었다. 다만 조사가 집값 하락 전인 올해 3월 이뤄진 만큼 현재는 순자산이 줄어든 가구가 많을 것으로 관측된다.

노후 생활에 대한 불안은 여전했다. 가구주가 은퇴하지 않은 가구(83.1%) 중 ‘노후 준비가 잘돼 있다’고 응답한 가구는 8.7%에 불과했다. ‘잘돼 있지 않다’고 한 가구는 52.6%였다. 가구주가 은퇴한 가구 중 ‘생활비에 여유가 있다’고 한 가구도 10.3%에 그쳤다.

황정환 기자 jung@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

지난 10월 국내 산업생산이 30개월 만에 가장 큰 폭으로 감소했다. 코로나19 대유행 초기 후 처음으로 4개월 연속 하락세다. 소비도 두 달 연속 감소세를 이어갔다.통계청이 30일 발표한 ‘산업활동동향’에 따르면 10월 전(全)산업생산(농림어업 제외, 계절 조정) 지수는 115.4(2015년=100)로 전월보다 1.5% 감소했다.전산업생산은 7월(-0.2%) 8월(-0.1%) 9월(-0.4%)에 이어 4개월 연속 감소세를 보였다. 감소 폭은 코로나19 여파가 경제에 본격적으로 영향을 미친 2020년 4월(-1.8%) 후 가장 컸다. 4개월 연속 생산 감소 역시 코로나19 초기인 2020년 1~5월 후 처음이다.업종별로는 제조업을 비롯한 광공업 생산이 전월 대비 3.5% 감소했다. 반도체 생산이 0.9% 증가하며 선방했지만 자동차(-7.3%) 기계장비(-7.9%) 화학(-0.5%) 등 다른 제조업의 감소세가 더 컸다. 제조업 평균 가동률 역시 72.4%로 전월 대비 2.7%포인트 하락했다.서비스업 생산도 전월보다 0.8% 감소했다. 주식 거래 축소 등의 여파로 금융·보험업이 1.4% 감소했고, 경기 침체로 부동산과 운수·창고 분야도 각각 3.8%, 1.5% 줄었다.소비동향을 보여주는 소매판매(소비)액 지수(계절 조정)는 120.4(2015년=100)로 0.2% 내려갔다. 9월(-1.9%) 이후 2개월 연속 감소세다. 승용차를 비롯한 내구재(-4.5%) 소비가 부진했다. 설비투자는 보합세(0%)를 보였다.경기 전망도 부정적이다. 4분기 들어 글로벌 경기 둔화가 본격화하고, 이태원 참사에 따른 소비 위축과 화물연대 총파업 등 악재가 이어지고 있기 때문이다. 현재 경기를 나타내는 동행지수 순환변동치는 102.4로 전월과 같았지만, 경기예측에 활용되는 선행지수 순환변동치는 전월보다 0.1포인트 하락한 99.2를 나타냈다. 선행지수 순환변동치는 4개월 연속 하락세다.황정환 기자 jung@hankyung.com

-

2

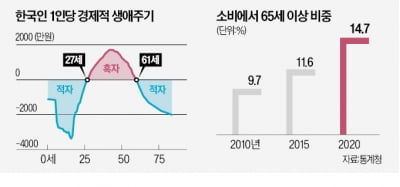

한국인 '경제 생애주기' 살펴보니…27세 흑자전환→43세 절정→61세 적자인생

한국인은 27세부터 노동소득이 소비보다 많은 ‘흑자 주기’에 들어서 43세에 정점을 찍은 뒤 61세부터 ‘적자 주기’에 들어서는 것으로 나타났다. 고령화가 빠르게 진행되면서 65세 이상 노년층의 생애주기 적자 규모는 10년 만에 두 배 증가하는 등 부양 부담이 늘고 있다.통계청이 29일 발표한 ‘2020년 국민이전계정’에 따르면 한국인은 생애주기를 통틀어 평균 26세까지 경제적으로 적자를 본다. 적자는 16세 때 1인당 3370만원에 달해 정점을 찍는다. 노동소득이 거의 없고 교육비 등 소비만 이뤄지는 시기다.27세엔 노동소득이 소비를 넘어서면서 흑자로 바뀐다. 이후 흑자 규모가 커지면서 43세에 1726만원으로 최고치를 찍고 다시 하향곡선을 그린다. 61세부터는 적자 상태에 재진입한다. 흑자 기간은 33년에 불과한 셈이다. 1인당 노동소득은 16세까지 0원이다 점차 증가해 42세에 3725만원으로 최대치를 기록하고 차차 감소한다. 통상적으로 임금은 40대 중후반이나 50대 이후가 더 높지만 이 연령대에선 퇴직자도 증가하기 때문이다.노년층이 적자로 재진입하는 나이는 2010년 56세에서 10년 만에 5년 늦어졌다. 20대에 흑자로 진입하는 연령이 10년간 27~28세 수준으로 일정한 것과 대조된다. 통계청 관계자는 “고령화에 따라 직장 은퇴를 늦추거나 은퇴 후에도 단기·공공 일자리를 통해 소득을 얻는 사람이 늘고 있기 때문”이라고 분석했다.2020년 기준 한국인의 총소비는 1081조8000억원, 노동소득은 984조3000억원으로 생애주기 적자는 97조5000억원에 달했다. 생애주기 적자 규모는 2019년(132조9000억원) 대비 26.7% 감소했다. 코로나19 대유행 여파로 총소비가 전년 대비 19조원 줄어든 반면 노동소득은 임금소득을 중심으로 15조원가량 늘어난 결과다.세대별 자산 배분 측면에서 노동연령층(15~64세)은 세금과 사적 이전지출, 자산 재배분 등으로 167조2000억원이 순유출했다. 유년층(0~14세)은 141조8000억원, 노년층은 122조9000억원의 순유입이 발생했다. 각 연령대의 순유입·순유출액을 더하면 전체 국민의 생애주기 적자액(97조5000억원)이 된다.고령화에 따른 부양 부담 증가 추세도 이번 통계에서 확인됐다. 노년층 소비 규모는 2010년 71조4510억원에서 2020년 159조1870억원으로 10년 만에 두 배로 늘었다.이에 따라 총소비 가운데 65세 이상이 차지하는 비중도 2010년 9.7%에서 2015년 11.6%, 2020년 14.7%로 급상승했다.황정환 기자 jung@hankyung.com

-

3

우리 국민의 노동소득이 42세에 3725만원으로 정점을 찍고 61세부터는 적자 인생으로 전환하는 것으로 나타났다.통계청은 이런 내용 등을 담은 '2020년 국민이전계정'을 29일 발표했다.국민이전계정은 소비와 노동소득의 관계를 연령 변화에 초점을 두고 연령집단(세대) 간 경제적 자원의 흐름을 파악하는 지표다. 인구구조 변화에 따른 정부·가계의 재정 부담 등 미래 위험요인을 선제적으로 대비하고자 작성된다.2020년 기준 총소비는 1081조8000억원, 노동소득은 984조3000억원이었다. 생애주기에서 총 97조5000억원의 적자가 발생한 것이다.노동연령층(15~64세)은 167조2000억원 흑자였지만 유년층(0~14세)과 노년층(65세 이상)은 각각 141조8000억원, 122조9000억원 적자였다. 1인당 생애주기적자는 16세 때 3370만원으로 최대 적자를 기록했다.27세부터 노동소득이 소비보다 많은 흑자 구간으로 진입했고, 43세에 1726만원으로 흑자 규모가 가장 컸다. 61세부터는 다시 적자로 전환해 인생에서 흑자를 내는 기간은 34년에 불과했다.연도별로 보면 흑자 진입 연령은 27~28세로 일정한 편이지만, 적자 재진입 연령은 점차 뒤로 밀리고 있다. 2010년 56세에서 2020년 61세로 5세나 밀렸다. 평균수명의 연장, 전반적인 인구 고령화 등으로 더 늦게까지 일한다는 의미로 해석된다.노동소득은 총 984조3000억원으로 임금소득이 대부분을 차지한다. 1인당 노동소득은 42세에 3725만원으로 가장 크다. 임금소득은 40대, 1인당 자영자노동소득은 50대에서 높은 경향이 있다.생애주기별로 발생한 적자는 이전이라는 형태로 상당 부분 해소된다. 우선 노동연령층에서 순유출된 250조5000억원은 유년층과 노년층으로 각각 141조8000억원, 105조6000억원씩 이전된다.정부는 노동연령층에서 순유출(160조6000억원)된 세금과 사회부담금으로 유년층(77조9000억원)과 노년층(82조7000억원)에 교육·보건서비스, 아동수당, 기초연금, 연금 등을 제공했다.노동연령층에서 유출된 89조9000억원이 가족부양 차원에서 유년층과 노년층에 각각 63조9000억원, 22조9000억원 순유입됐다.신현보 한경닷컴 기자 greaterfool@hankyung.com

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)