"주인 바뀌고 주머니 사정 좋아졌네"…현대두산인프라코어, 14년 만에 배당

KB증권에 따르면 올해 유가증권시장의 평균 배당 성향은 19.6%, 시가배당률은 2.2%로 추정된다. 올해 이 회사의 당기순이익 컨센서스(증권사 추정치 평균·1567억원)를 감안하면 주당 150~160원을 주주들에게 돌려줄 것으로 예상된다. 이 회사는 2008년 기말 배당으로 주당 150원을 지급한 이후 지금까지 배당을 하지 않았다.

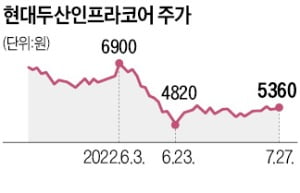

이 회사의 실적은 꾸준히 개선되고 있다. 금융정보업체인 에프앤가이드에 따르면 현대두산인프라코어의 올해 영업이익 컨센서스(증권사 추정치 평균)는 3010억원으로 작년보다 13.8% 늘어날 전망이다. 올 2분기엔 매출 1조1880억원, 영업이익 866억원을 기록하며 시장 기대치를 밑도는 실적을 냈다. 주력 시장인 중국이 코로나19에 대응해 물류를 봉쇄한 영향이다.

굴착기와 엔진, 발전기를 생산하는 현대두산인프라코어는 2005년부터 지난해 초까지 두산그룹 계열사였다. 이 회사는 2007년 두산밥캣 인수에 나섰고 그 과정에서 ‘조(兆) 단위’ 차입금을 조달했다. 2015년 말 총차입금이 6조217억원에 달했다. 연간 이자 비용도 2013년에 3000억원을 웃돌았다. 벌어들인 현금으로 차입금을 상환하기도 빠듯한 만큼 배당은 ‘언감생심’이었다.

하지만 지난해 현대중공업그룹에 인수된 전후로 인적 분할과 유상증자를 거치면서 재무구조도 급속도로 좋아졌다. 지난 6월 말 부채비율은 219%를 기록해 작년 말보다 30.12%포인트 떨어졌다. 이 회사 관계자는 “배당이 가능한 이익을 확보해 이 중 일부를 주주에게 환원할 것”이라고 말했다.

김익환 기자 lovepen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

LG화학이 미국에 양극재 생산공장을 짓고 미국 1위 자동차 업체인 제너럴모터스(GM)에 95만t 이상의 양극재를 공급한다. 계약 금액은 30조~40조원으로 추정된다. LG화학 연간 매출에 육박하는 규모다.LG화학은 27일 GM과 양극재 공급을 위한 포괄적 합의서를 체결했다고 밝혔다. 배터리 생산비의 40%가량을 차지하는 양극재는 배터리의 용량과 수명 등을 결정하는 핵심 소재다. 이번 합의에 따라 LG화학은 올 하반기부터 2030년까지 95만t 이상의 양극재를 납품한다. 전기차(EV) 500만 대가량에 공급할 수 있는 규모다. 업계에서는 계약금액으로 30조~40조원을 추산했다. 최근 치솟은 원자재 가격을 반영하면 50조원 안팎까지 계약금액이 뛸 수 있다고도 봤다.GM은 이렇게 조달한 양극재를 LG에너지솔루션과 합작법인인 얼티움셀즈의 미국 오하이오·테네시·미시간주 공장의 배터리 생산에 사용할 계획이다. LG화학은 2025년까지 미국에 양극재 생산설비를 구축해 GM과의 장기적 협력관계를 구축한다는 방침도 세웠다. 이번 계약을 통해 LG화학 실적도 증가할 전망이다. LG화학은 올 2분기에 매출 12조2399억원, 영업이익 8785억원을 올렸다. 매출은 5.7% 늘었지만, 영업이익은 59.0% 줄었다.롯데케미칼도 미국 배터리 시장 개척에 나섰다. 롯데케미칼은 롯데알미늄과 손잡고 미국 켄터키주에 3300억원을 투자해 양극박 생산기지를 건설한다고 이날 발표했다. 미국 최초의 양극박 생산기지다.김익환 기자 lovepen@hankyung.com

-

2

SK, 미국에 38조 쏟아붓는다…반도체-배터리 집중 투자

SK그룹이 미국에서 반도체, 전기차 배터리, 그린, 바이오 등 4대 핵심 성장동력 분야에 220억달러(한화 약 29조원)를 추가 투자한다. 앞서 밝힌 70억달러 규모의 투자 계획까지 합치면 총 300억달러에 이른다.미국을 방문 중인 최태원 SK그룹 회장은 한국시간으로 27일 새벽(미국시간 26일 오후) 조 바이든 미국 대통령과 화상 면담을 하고 향후 대미 투자 및 협력 방안을 논의했다.최 회장은 이 자리에서 미국에 220억달러(약 29조원)를 신규 투자하겠다고 밝혔다. 앞서 밝힌 70억달러 규모의 반도체 분야 투자를 포함하면 총 대미투자액은 290억달러(약 38조원)에 달한다.신규 투자액 220억달러 가운데 150억달러(약 20조원)는 반도체 분야에 쓰인다. 이 투자금을 활용해 미국 대학교를 선정해 반도체 연구·개발(R&D) 협력을 할 계획이다. 또 메모리 반도체 첨단 패키징 제조 시설을 새로 설립하기로 했다.SK하이닉스는 미국 서부에 1조원 이상을 투자해 개방형 혁신을 지향하는 R&D 센터를 짓겠다고 발표한 바 있다. 특히 반도체 R&D 투자는 미국 내 일자리 창출에만 그치지 않고 SK하이닉스의 기술력 강화로 이어져 메모리 등 한국 반도체 산업의 본질적 경쟁력을 강화하는 데 기여할 것이라고 SK그룹은 설명했다.SK는 첨단 소형 원자로 등 그린 에너지 분야에도 50억달러(약 6조5000억원)의 신규 투자를 단행하기로 했다. 이미 SK와 SK이노베이션은 미국 테라파워와 '포괄적 사업협력'(MOU)을 체결하고 소형 모듈 원자로(SMR) 기반 프로젝트를 공동 추진하고 있다. 뿐만 아니라 SK는 테라파워와 SMR 공동 기술개발 및 구축, 마케팅 등 다양한 사업을 이어갈 예정이다.SK는 세포·유전자 치료제 등 바이오 분야에도 20억달러(약 2조6000억원)를 투자한다. 앞서 SK는 의약품 위탁개발생산(CDMO) 사업의 지주회사로 미국 캘리포니아 새크라멘토에 SK팜테코를 설립했다. SK팜테코는 미국 펜실베이니아주의 세포·유전자치료제 CDMO인 'CBM'(The Center for Breakthrough Medicines)에 3억5000만달러를 투자한 바 있다.SK는 전기차 배터리 분야뿐 아니라 그린 에너지 분야에 대규모로 투자를 할 경우 SK와 협력 중인 한국의 소부장(소재·부품·장비) 기업들이 미국 진출의 발판을 마련할 수 있다는 점에서 미국 시장 진출과 국내 일자리 창출에도 기여할 수 있다고 강조했다.이날 최 회장과 바이든 대통령 간 면담에는 박정호 SK하이닉스 부회장, 유정준 SK 북미 대외협력 총괄 부회장 등 SK 측 인사와 지나 러몬도(Gina M. Raimondo) 상무장관, 브라이언 디스(Brian Deese) 국가경제위원회(NEC) 위원장, 알리 자이디(Ali Zaidi) 백악관 환경 어드바이저 등 미국 측 인사가 배석했다.최 회장은 "한미 양국은 21세기 세계 경제를 주도할 기술과 인프라 구축을 위해 힘을 모으고 있다"며 "이 같은 협력은 핵심 기술과 관련한 공급망을 강화하는 데 기여할 것"이라고 강조했다. 이어 "SK는 투자를 통해 미국의 제조업 경쟁력 강화와 혁신, 일자리 창출 등에 적극 기여할 것"이라며 "미 행정부의 적극적 지지와 협력으로 함께 번영할 수 있다는 데 감사하다"고 했다.바이든 대통령은 SK그룹의 투자에 여러 차례 "땡큐"를 연발하며 감사의 뜻을 표했다. 그는 "SK그룹이 220억 달러 규모의 투자를 추가로 단행하면 미국 내 일자리는 2025년까지 4000개에서 2만개까지 늘어날 것"이라면서 강한 기대감을 내비친 것으로 전해졌다. 강경주 한경닷컴 기자 qurasoha@hankyung.com

-

3

"14년 만에 현금배당"…'빚더미'에 눌렸던 회사의 부활 [김익환의 컴퍼니워치]

현대두산인프라코어는 한때 벌어들인 현금으로 이자비용도 갚지 못하는 이른바 '좀비기업'이었다. 과거 두산그룹 계열사로서 2007년 두산밥캣 인수 과정에서 상당한 차입금을 조달한 탓이다. 매년 이자비용으로만 3000억원을 냈다.하지만 지난해 8월 현대중공업그룹에 인수된 직후 차입금을 대폭 감축하는 등 재무구조가 좋아졌다. '곳간 사정'이 나아지면서 올해는 2008년 이후 처음으로 현금배당을 실시하기로 결정했다. 27일 현대두산인프라코어 관계자는"2022년 사업연도에 현금배당을 재개할 예정"이라며 "유가증권시장의 평균 배당성향 또는 시가배당율 기준의 배당 지급을 추진할 것"이라고 밝혔다. 그러면서 "배당가능이익 확보를 통해 향후 주주환원에 대한 노력을 기울일 예정"이라고 말했다.KB증권에 따르면 올해 유가증권시장의 평균배당성향은 19.6%, 시가배당률은 2.2%로 추정된다. 올해 이 회사의 당기순이익 컨센서스(증권사 추정치 평균·1567억원)로 추정하면 주당 150~160원 수준으로 예상된다. 큰 금액은 아니지만 이 회사가 2008년 이후 처음 배당에 나섰다는 점에서 눈길을 끈다. 현대두산인프라코어는 굴착기와 엔진, 발전기를 판매하는 회사다. 올 2분기에 매출 1조1880억원, 영업이익 866억원을 기록해 지난해 동기 대비 각각 5.1%, 20.6% 감소했다. 주력시장인 중국이 코로나19에 대응해 봉쇄조치를 취하면서, 제품 판매가 줄어든 결과다. 올 2분기에 물류난이 심각해지면서 부품 조달에 차질을 빚은 것도 영업이익을 갉아먹었다. 하지만 올해 연간으로 보면 작년보다는 나을 전망이다. 올해 영업이익 컨센서스는 3010억원으로 작년보다 13.8% 늘어날 전망이다. 현대두산인프라코어는 1937년 조선기계제작소로 출범한 회사다. 1976년 대우에 인수되면서 대우중공업의 이름을 달았다. 2005년에 재차 두산그룹에 매각되면서 두산인프라코어로 사명을 바꾼다. 두산인프라코어는 두산그룹 '캐시카우(현금창출원)' 역할을 했지만 2007년 두산밥캣 인수 후 상황은 급반전했다. 인수 과정에서 '조(兆) 단위' 차입금을 조달했다.하지만 인수 직후 글로벌 금융위기가 찾아왔고, 두산밥캣 실적도 예상치를 밑돌았다. 두산인프라코어도 인수자금에 눌려 연간 이자비용만 3000억원을 넘게 냈다. 2010년 말에는 부채비율이 526.53%로 치솟았다. 이후 차입금을 상환하는 데 내부자금을 소진했다. 배당은 언감생심이었고 투자자들도 기대를 하지 않았다. 하지만 이 회사는 지난해 현대중공업그룹에 인수되면서 인적분할과 유상증자를 거치면서 재무구조가 급속도로 좋아졌다. 지난 6월 말 부채비율은 219%로 지난해 말보다 30.12%포인트 떨어졌다. 좋아진 재무구조를 바탕으로 올해부터 배당에 나섰다. 김익환 기자 lovepen@hankyung.com

!["14년 만에 현금배당"…'빚더미'에 눌렸던 회사의 부활 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202207/01.29472695.3.jpg)

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)