국내은행, 美보다 이자이익 의존도 2배 이상 높고…충당금은 5분의 1 수준

순이자마진은 국민銀 1.66%

미국 1.6~2.1%보다 낮아

한국 수익성 지표는 크게 뒤져

1000원 굴려 연간 7.2원 이익

美 총자산이익률은 1% 웃돌아

ROE도 … 韓 11% vs 美 18%

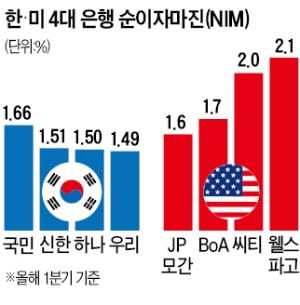

코로나19 사태 이후 기준금리를 올린 지난해 8월부터 국내 은행의 예대금리차(대출금리와 예금금리 간 차이)는 확대되고 있다. 작년 3분기 1.8%포인트였던 예대금리차는 올해 1분기 1.93%포인트로 커졌다. 미국 은행은 예대금리차를 공시하지 않아 국내 은행과 직접 비교하기는 어렵다. 대신 은행의 자산운용 수익에서 조달비용을 뺀 뒤 운용자산 총액으로 나눈 순이자마진(NIM)을 통해 간접적인 추정은 가능하다. 국내 4대 은행의 1분기 NIM은 국민은행이 1.66%로 가장 높고 신한(1.51%) 하나(1.50%) 우리(1.49%) 순이다. 반면 미국 4대 은행의 NIM은 1.6~2.1%로 국내 은행보다 높다.

국내 은행의 예대금리차 확대는 요구불예금과 변동금리 대출 등 금융시장의 구조적인 문제로 접근해야 한다는 지적도 나온다. 국민은행과 우리은행은 이자가 연 0.1%에 불과한 요구불예금 비중이 원화예수금의 절반을 넘는다. 예금금리 인상에서 제외되는 요구불예금이 많은 것이다. 반면 가계대출에서 주택담보대출 등 변동금리 대출이 차지하는 비중은 80%에 달한다. 대출금리 인상 속도가 예금금리보다 빠를 수밖에 없는 구조다.

국내 은행들이 이자 장사를 한다는 비판은 수익구조에서 나타난다. 올해 1분기 국내 은행의 전체 이익에서 이자이익이 차지하는 비중은 90.6%에 달했다. 85.6%였던 작년보다 이자이익 의존도가 더 커졌다. JP모간 등 글로벌 100대 금융회사 이자이익 비중(40.8%)의 두 배를 웃돈다. 은행의 공공성을 주문하는 금융당국 때문에 수수료 등 비이자이익 확대가 쉽지 않다는 지적도 있다.

국내 은행들은 수익성 지표에서도 미국 은행에 크게 뒤진다. 은행이 자산을 얼마나 효율적으로 운용했는지 보여주는 총자산이익률(ROA)이 대표적이다. 국내 4대 은행의 1분기 평균 ROA는 0.72%다. ROA가 0.72%라는 것은 은행이 1000원을 굴려 연간 7.2원의 이익을 냈다는 뜻이다. 미국 4대 은행은 ROA가 1%를 넘는다. 국내 4대 은행의 평균 자기자본이익률(ROE)도 11.54%로 최고 18%에 달하는 미국 은행들에 비해 뒤진다. ROE는 투입한 자본이 얼마만큼의 이익을 내고 있는지 나타내는 지표다.

대손충당금 적립은 국내 은행들이 미국 은행의 20%에 그치는 것으로 나타났다. 대손충당금은 미래에 발생할 손실에 쓰기 위해 미리 쌓아두는 자금이다. 국내 4대 은행의 총대출 대비 충당금 비중을 뜻하는 대손비용률은 0.02~0.03%로 JP모간(0.10%)의 5분의 1 수준에 그쳤다. 오는 9월 코로나19 대출 만기 연장과 상환 유예 조치가 종료된 이후 대출 부실이 심화하면 은행들의 건전성이 우려된다는 지적이 많다.

김보형 기자 kph21c@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

케이뱅크, 아파트담보·전세대출 금리 최대 0.4%P 인하

케이뱅크가 아파트담보대출 금리를 최대 0.36%포인트, 전세대출 금리를 최대 0.41%포인트 전격 인하했다. 아파트담보대출 금리는 최저 연 3.5~4.53%로, 전세대출 금리는 최저 연 2.85~3.03%로 낮아졌다. 대출 금리가 하루가 다르게 치솟는 가운데 소비자의 이자 부담을 덜어주겠다는 취지다. 21일 케이뱅크는 아파트담보대출과 전세대출 금리를 0.3~0.41%포인트 낮췄다고 발표했다. 인하된 금리는 이날부터 바로 적용된다. 먼저 아파트담보대출 고정금리(혼합형)는 0.35~0.36%포인트 인하한다. 이에 따라 전날 기준 연 4.88~5.37%에서 연 4.53~5.03%로 낮아졌다.아파트담보대출 변동금리 중 금융채 연동 금리(6개월) 상품도 0.3%포인트 낮운다. 대출금리가 금융채에 연동돼 6개월마다 바뀌는 상품이다. 이날 인하에 따라 변동금리는 연 3.75~4.54%에서 연 3.5~4.29%로 떨어졌다.전세대출 금리도 최대 연 0.41%포인트 낮췄다. 이에 따라 일반전세 금리는 이날부터 연 3.03~4.36%, 청년전세 금리는 연 2.85~3.17%가 적용된다. 케이뱅크 관계자는 "최근 주택담보대출 고정금리 상단이 연 7%를 넘어가면서 주택 관련 대출 이자로 인한 고객 부담을 덜기 위해 금리 인하를 결정했다"며 "많은 고객이 케이뱅크의 상품을 통해 이자 부담을 줄이길 바란다"고 말했다.빈난새 기자 binthere@hankyung.com

-

2

크레버스·리드코프·HD현대…'여름 보너스' 주는 기업 사볼까

‘여름 보너스’로 불리는 중간배당을 앞두고 관련주에 대한 기대가 높아지고 있다. 스태그플레이션(경기 침체 속 물가 상승) 공포로 글로벌 증시가 휘청이는 상황에서 안정적 수익을 기대할 수 있는 배당주의 매력이 커진 영향이다. 크레버스, 리드코프, 씨앤투스성진 등 배당수익률이 3%를 넘는 종목도 나올 것으로 전망된다.20일 미래에셋증권에 따르면 올해 중간배당에 나설 것으로 예상되는 기업은 74곳(우선주 제외)이다. 지난해(62곳)와 2020년(47곳)보다 크게 증가했다. 올해 실적 개선과 더불어 ESG(환경·사회·지배구조) 경영 강화 차원에서 주주가치 제고를 위해 중간배당 정책을 도입하는 기업이 늘고 있어서다.중간배당이란 회계연도 중간에 나눠주는 이익을 말한다. 12월 결산법인은 6월 30일을 중간배당 기준일로 삼는다. 중간배당을 받으려면 기준일 이틀 전인 28일까지 해당 주식을 사야 한다. 통상 배당금은 7~8월께 지급된다.6월 중간배당을 하는 기업 가운데 기대 배당수익률(중간배당 기준)이 가장 높은 곳은 크레버스다. 주당 1000원의 배당금을 지급해 배당수익률이 3.65%(지난 17일 종가 기준)에 달할 전망이다. 크레버스는 청담러닝과 씨엠에스에듀를 합병한 회사다. 지난 1분기 매출이 전년 동기 대비 10.3% 증가했다. 영업이익은 같은 기간 22.9% 감소했다.대부업체 리드코프(3.46%)와 필터·마스크업체 씨앤투스성진(3.15%)도 기대 배당수익률이 3%를 넘는다.시가총액 상위 기업 가운데 중간배당에 나서는 곳도 늘어나고 있다. 삼성전자는 주당 361원의 중간배당금을 지급할 것으로 예상된다. 시가 배당률은 0.6% 수준이다. SK하이닉스 현대차 포스코홀딩스 KB금융 현대모비스 등도 중간배당을 한다.중간배당에 적극 나서는 기업은 좋은 실적과 지배구조를 갖추고 있을 가능성이 높다는 게 전문가들의 조언이다. 증권업계 관계자는 “인플레이션 압박, 경기 둔화 우려 등에도 중간배당을 한다는 것은 그만큼 해당 기업의 재무구조가 탄탄하다는 뜻”이라며 “안정적 배당수익뿐만 아니라 실적 호조에 따른 주가 상승도 기대할 수 있다”고 설명했다.6월 결산법인 가운데 기대 배당수익률이 가장 높은 곳은 엠브레인이다. 주당 140원의 배당금을 지급해 배당수익률이 3.71%를 기록할 전망이다.서형교 기자 seogyo@hankyung.com

-

3

‘여름 보너스’로 불리는 중간배당을 앞두고 관련주에 대한 기대가 높아지고 있다. 스태그플레이션(경기 침체 속 물가 상승) 공포로 글로벌 증시가 휘청이는 상황에서 안정적인 수익을 기대할 수 있는 배당주의 매력이 커진 영향이다. 크레버스, 리드코프, 씨앤투스성진 등 기대 배당수익률이 3%를 넘는 종목도 나올 것으로 전망된다.20일 미래에셋증권에 따르면 올해 중간배당에 나설 것으로 예상되는 기업은 74곳(우선주 제외)이다. 지난해(62곳)와 2020년(47곳)보다 크게 증가했다. 올해 실적 개선과 더불어 ESG(환경·사회·지배구조) 경영 강화 차원에서 주주가치 제고를 위해 중간배당 정책을 도입하는 기업이 늘고 있어서다.중간배당이란 회계연도 중간에 나눠주는 이익을 말한다. 12월 결산법인의 경우 6월 30일을 중간배당 기준일로 삼는다. 중간배당을 받으려면 기준일 이틀 전인 28일까지 해당 주식을 사야 한다. 통상 배당금은 7~8월께 지급된다.6월 중간배당을 실시하는 기업 가운데 기대 배당수익률(중간배당 기준)이 가장 높은 곳은 크레버스다. 주당 1000원의 배당금을 지급해 배당수익률이 3.7%(지난 17일 종가 기준)에 달할 전망이다. 크레버스는 청담러닝과 씨엠에스에듀를 합병한 회사다. 지난 1분기 매출이 전년 동기 대비 10.3% 증가했고 영업이익은 같은 기간 22.9% 감소했다.대부업체 리드코프(3.46%)와 필터·마스크 업체 씨앤투스성진(3.15%)도 기대 배당수익률이 3%를 넘는다.시가총액 상위 기업 가운데 중간배당에 나서는 곳도 늘어나고 있다. 삼성전자는 주당 361원의 중간배당금을 지급할 것으로 예상된다. 시가 배당률은 0.6% 수준이다. SK하이닉스, 현대차, POSCO홀딩스, KB금융, 현대모비스 등도 중간배당을 실시한다.중간배당에 적극 나서는 기업은 좋은 실적과 지배구조를 갖추고 있을 가능성이 높다는 게 전문가들의 조언이다. 증권업계 관계자는 “인플레이션 압박, 경기 둔화 우려 등에도 중간배당을 지급한다는 것은 그만큼 해당 기업의 재무구조가 탄탄하다는 뜻”이라며 “안정적 배당수익뿐만 아니라 실적 호조에 따른 주가 상승도 기대할 수 있다”고 설명했다.한편 6월 결산법인 기업 가운데 기대 배당수익률이 가장 높은 기업은 엠브레인이다. 주당 140원의 배당금을 지급해 배당수익률이 3.7%를 기록할 전망이다.서형교 기자 seogyo@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)