가계대출 20년 만에 처음 줄었다

대출규제 강화·기준금리 인상 여파

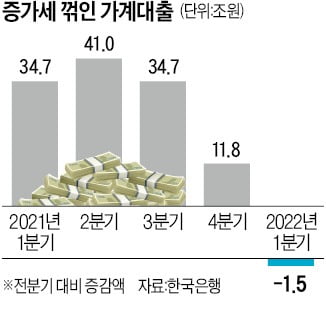

한국은행이 24일 발표한 ‘2022년 1분기 가계신용’(잠정치)에 따르면 1분기 가계대출은 1752조7000억원으로 전 분기보다 1조5000억원 줄었다. 가계대출이 전 분기 대비 감소한 것은 관련 통계를 작성한 2002년 4분기 이후 처음이다.

가계대출에 신용카드 할부금 등 판매신용(외상)을 합한 가계신용(가계 빚)은 2003년 1분기 이후 9년 만에 감소했다. 올 1분기 말 가계신용 잔액은 1859조4000억원으로, 전 분기 대비 2000억원 줄었다. 송재창 한은 금융통계팀장은 “신용대출을 비롯한 기타대출은 대출금리 상승과 정부·금융회사의 관리 강화 등으로 감소 폭이 더 커졌다”며 “주택담보대출 증가 폭은 주택 거래 둔화 등으로 작년 4분기보다 축소됐다”고 설명했다.

2008년 금융위기 때도 가계빚 늘었는데…

대출규제에 '빚투' 시들…주담대 증가폭도 둔화

가계대출 감소는 대출 규제와 금리 인상으로 가계가 ‘부채 구조조정’에 들어갔다는 신호탄으로 볼 수 있다. 올 들어 대출액이 2억원을 초과하는 가계는 총부채원리금상환비율(DSR) 규제를 적용받아 추가 대출이 어려워진다. 여기에 전 세계적인 인플레이션과 미국 중앙은행(Fed)의 고강도 긴축에 따라 한국은행도 기준금리 인상 압박을 받고 있다. 시장에선 한은이 지난달 기준금리를 연 1.25%에서 연 1.5%로 올린 데 이어 5월에도 기준금리를 인상할 가능성을 높게 보고 있다.시장금리도 오름세다. 한은이 발표한 3월 예금은행 가계대출 평균 금리는 연 3.98%로, 2014년 5월(4.02%) 후 최고치다. 가계가 빚을 늘리기 어려워진 데다 기존에 갖고 있는 대출의 이자 상환 부담도 커지고 있는 것이다.

2008년 글로벌 금융위기 때도 늘었던 가계대출이 올 1분기 20년 만에 감소한 이유다. 송재창 한은 금융통계팀장은 “(2008년 글로벌) 금융위기 때는 금리가 떨어질 것이란 기대가 컸지만 지금은 금리가 오를 것이라는 전망이 지배적”이라며 “가계가 금리 인상을 예상하면서 대출을 추가로 늘리지 않거나 줄이고 있는 것으로 보인다”고 말했다.

다만 올 1분기 가계대출 증감(전분기 대비)을 기관별로 보면 예금은행은 4조5000억원, 상호저축은행·신용협동조합 등은 2조5000억원 줄었지만 보험회사 등은 5조5000억원 늘었다.

조미현 기자 mwise@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

가계가 향후 1년간 예상하는 소비자물가 상승률인 기대인플레이션율이 9년7개월 만에 최고치를 기록했다. 물가가 오를 것이란 심리가 강해지면서 실제 물가 상승으로 이어질 것이란 우려가 커지고 있다.한국은행이 24일 발표한 5월 소비자동향조사에 따르면 이달 기대인플레이션율은 3.3%로, 전달(3.1%)보다 0.2%포인트 올랐다. 이는 2012년 10월(3.3%) 후 가장 높은 수준이다. 기대인플레이션율이 오르면 임금 인상, 기업의 제품 생산단가 인상 등에 압박으로 작용해 물가를 더욱 자극할 수 있다.가계가 지난 1년간 주관적으로 느낀 소비자물가 상승률을 의미하는 ‘물가 인식’ 역시 3.4%로, 2013년 1월(3.4%) 후 9년4개월 만에 최고치를 기록했다. 이에 따라 26일 열리는 5월 금융통화위원회에서 물가 관리를 위해 기준금리를 추가로 인상할 것이란 전망에 힘이 실린다.주택 공급이 늘어날 것으로 예상되면서 5월 주택가격전망지수는 전달보다 3포인트 내린 111을 기록했다. 지수가 내리면 1년 뒤 집값 상승을 예상하는 가구 비중이 줄었다는 의미다. 기준금리 인상에 따라 시장금리가 상승하면서 금리수준전망지수(146)도 역대 최고치를 갈아치웠다.조미현 기자 mwise@hankyung.com

-

2

해운·항공사 1분기 57억弗 벌었다…'달러가뭄'에 단비

국내 해운·항공업체들이 올 1분기 해외에서 벌어들인 외화 순수익이 7조원을 웃돌았다. 해상·항공 운임이 가파른 상승 곡선을 그린 데다 물동량도 폭증한 결과다. ‘달러 가뭄’으로 몸살을 앓는 외환시장에 안전판 역할을 한 것은 물론 경제 펀더멘털(기초체력)에 적잖은 보탬이 됐다는 분석이 나온다. 흑자로 돌아선 운송수지24일 한국은행에 따르면 올해 1분기 한국의 운송수지 흑자액은 57억6000만달러(약 7조3170억원)를 기록했다. 지난해 1분기 22억3000만달러의 158.2%에 달하는 수치로, 분기 기준 운송수지 흑자액 신기록을 경신했다.운송수지(운송 수입에서 운송지출을 뺀 금액)는 경상수지를 구성하는 항목으로 한국 항공사·해운사가 화물·인력을 운송하고 해외에서 받은 운송료 순수익을 말한다.올 1분기 운송수지 흑자 규모는 같은 기간 제조업체의 상품수지 흑자(104억달러)의 절반을 웃돌았다. 올 1분기에 경상수지(상품수지와 운송수지, 본원소득수지 등의 합계)가 흑자(150억6000만달러)를 유지한 배경 중 하나가 운송수지의 선전이란 뜻이다. 경상수지는 원자재 가격이 뛰면서 적자로 전환할 수 있다는 관측이 나왔었다.1990~2000년대만 해도 운송수지는 ‘외화벌이 창구’로 통했다. 한진해운 현대상선 STX팬오션 등 글로벌 해운업계를 장악한 업체들이 꾸준한 실적을 낸 덕분이다. 하지만 해운사 운송료가 내려가면서 한진해운의 유동성 위기가 본격화한 2016년 2분기부터 2020년 2분기까지 운송수지는 적자를 냈다. 유동성 위기를 겪던 한진해운은 2017년 파산했다. 국내 2위 선사인 현대상선도 2013년부터 알짜 운송사업부 등을 매각하며 적자구조가 굳어졌다. 환율 1300원 선 방어 일등 공신해운업계는 2020년부터 터널을 빠져나왔다. 대한항공과 아시아나항공도 올 들어 대규모 흑자를 기록하면서 운송수지 흑자 전환의 계기를 마련했다. 한진해운에 이어 업계 맏형 자리를 물려받은 HMM은 올해 1분기에 전년 동기 대비 208.9% 늘어난 3조1486억원의 영업이익을 거뒀다. 분기 기준 역대 최대다. 올 1분기 팬오션과 대한해운은 각각 1691억원, 736억원의 영업이익을 기록해 지난해 1분기보다 245.8%, 80.6% 증가했다. 해운업계가 ‘깜짝 실적’을 이어간 것은 상하이컨테이너운임지수(SCFI)의 1분기 평균이 4851로 지난해 1분기와 비교해 74.5%나 뜀박질한 결과다.여기에 2015년부터 한진해운을 비롯한 해운업계 구조조정 영향으로 화물을 나를 선박이 부족한 사태까지 겹쳤다. 여객기 좌석을 떼어내 화물기를 운영한 대한항공과 아시아나항공도 1분기에 영업이익으로 7884억원, 1769억원을 올려 분기 기준 최대 실적을 냈다.전문가들은 해운사·항공사가 경상수지 안전판 역할을 했다고 보고 있다. 운송산업에서 외화를 벌어들이지 못했다면 원·달러 환율이 1300원을 일찌감치 넘어선 것은 물론 외국계 자본의 유출 현상까지 빚어졌을 것이란 분석이다. 경상수지는 외국인 투자자와 국제 신용평가사가 ‘수출주도 경제’인 한국의 핵심 펀더멘털 지표로 꼽는다.김익환 기자 lovepen@hankyung.com

-

3

대전시는 24일 시청 중회의실에서 한국은행 대전충남본부와 ‘지역경제 발전 상호협력 관계 구축을 위한 업무협약’을 체결했다.협약은 양 기관이 상호협력해 대전지역 경제 동향과 주요 현안 과제 등에 대한 정보를 공유하고 정책대안을 발굴해 지역경제의 지속적인 성장 및 발전에 기여하기 위해 마련됐다.양 기관은 △대전지역 경제 상황에 대한 상시적인 점검과 현안 분석 △지역경제 정책과제 발굴 및 의견 교환 △지역경제 주요 이슈에 대한 세미나·포럼·강연 공동 개최 등에 협력하기로 했다.또 협약의 원활한 추진과 세부 업무 협의를 위해 양 기관 실무자를 중심으로 실무협의회를 설치, 운영하고 정기적인 회의를 개최하기로 했다.이택구 대전시장 권한대행은 “협약을 통해 양 기관은 물론 상공회의소 등 지역 경제기관들과 소통할 수 있는 네트워크를 구축하고 함께 참여해 지역경제 발전에 큰 역할을 할 수 있도록 협력해 나가겠다”고 말했다.대전=임호범 기자 lhb@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)