"캐피탈보다 카드로 할부"…요즘 자동차 사는 법

자산 10조원 육박…전년比 12.7% 증가

하나카드 이어 현대카드 올해 시장 진출

가맹점 수수료율 인하, DSR 규제 영향

카드사·캐피탈사 간 경쟁 격화 전망

7일 금융감독원 공시에 따르면 6개 카드사(신한·삼성·KB국민·롯데·우리·하나)의 지난해 말 기준 자동차 할부금융 자산은 9조7664억원을 기록했다. 이는 전년(8조6638억원) 대비 12.7%(1조1026억원) 늘어난 수치다. 이에 반해 전체 캐피탈사의 지난해 말 기준 자동차 할부 금융 자산은 전년(21조7093억원) 대비 3.75%(8151억원) 줄어든 20조8942억원으로 집계됐다.

국내 카드사들이 자동차 할부금융 시장 내 영향력을 키우면서 캐피탈사의 시장 점유율을 빼앗고 있는 것이다. 시장에 비교적 일찍 진입한 신한카드와 KB국민카드의 지난해 자동차 할부금융 자산 규모는 3조8919억원, 3조4569억원까지 확대됐다. 지난해 시장에 처음 도전장을 내민 하나카드 또한 할부금융 자산 규모 3657억원을 기록하면서 선방했다.

올해는 현대카드까지 자동차 할부금융 시장에 발을 들이면서 판도 변화를 예고하고 있다. 현대카드는 이달부터 현대자동차와 기아자동차 구매 시 할부 결제를 지원한다. 지난해 현대카드와 현대캐피탈이 경영 분리 수준을 밟으면서 현대카드도 자동차 할부금융 시장에 진출하게 됐다. 이로써 자동차 할부금융 시장은 비씨카드를 제외한 모든 전업 카드사의 격전지로 부상했다.

카드사들이 연달아 자동차 할부금융 시장에 뛰어들고 있는 이유는 수익 다각화 필요해서다. 카드사들은 2007년부터 총 14차례에 걸쳐 카드 가맹점 수수료율을 인하하면서 신용판매 부문에서 적자를 면치 못하고 있다. 여신금융협회에 따르면 카드업계의 가맹점 수수료 부문 영업이익은 2013~2015년 5000억원에서 2016~2018년 245억원으로 급감했다. 2019~2020년에는 1317억원 순손실을 기록한 것으로 추정된다. 최근 수익성 확대를 견인해 온 카드론(장기카드대출)이 올해부터 DSR 규제 산정에 포함되면서 대출 시장에서의 경쟁력도 사라진 상태다. 카드사 입장에선 새로운 먹거리 창출이 불가피했단 의미다.

향후 카드사들이 공격적으로 자동차 할부금융 시장 확대에 나서면서 캐피탈사 간 경쟁이 격화될 전망이다. 카드사들은 캐피탈사 대비 금리 경쟁력이 높다는 장점을 내세우고 있다. 여신금융협회에 따르면 현대차 GV80(신차)을 할부(현금구매비율 30%, 대출기간 48개월)로 구매할 때 카드사들은 연 2.2~3.9%의 최저금리를 제공하고 있다. 이에 견줄 수 있는 최저금리를 적용 중인 캐피탈사는 업계 1위 현대캐피탈(연 2.7%), NH농협캐피탈(연 2.9%), 하나캐피탈(연 3.5%), 롯데캐피탈(연 3.7%) 정도다. 이외 캐피탈사들은 같은 조건에서 연 4% 넘는 최저금리를 적용하고 있다.

캐피탈사들은 각종 프로모션 시행으로 소비자 혜택을 강화함으로써 카드사와의 경쟁에서 우위를 점하는 데 집중할 것으로 보인다. 현대캐피탈은 지난해 카드사의 시장 진출에 대응하고자 현재 신차 할부금융 상품 금리를 0.7%포인트 인하한 바 있다. 최근엔 6개월 무이자 할부 프로모션을 현대차는 물론 기아차까지 확대 적용하기로 했다. 현대캐피탈은 고객의 안전 운전 점수에 따라 월 납입금을 할인해 주는 개인화 금융 프로모션도 도입한 상태다. 카드사에서는 아직 시도하지 않는 마케팅 전략을 공격적으로 구상하고 있는 셈이다.

금융업계 관계자는 "자동차 할부금융 시장에서 카드사와 캐피탈사 간 경쟁은 이제 불가피한 사안이 된 것이 사실"이라며 "카드사는 보다 높은 금리 경쟁력을 발판삼아 시장 점유율 확대에 나서고, 캐피탈사는 현 상태의 최저금리 수준을 유지하면서 소비자 혜택을 강화하는 전략으로 기존 시장 영향력을 지키는 데 힘쓸 것으로 생각된다"고 말했다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

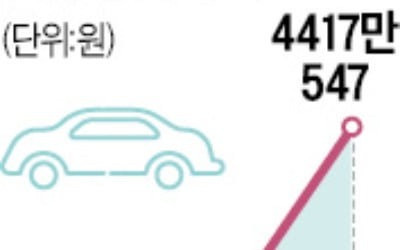

지난해 국내 신차 평균 판매가격이 처음으로 4000만원을 넘어섰다. 수입차, 대형 스포츠유틸리티차량(SUV), 전기차 등 고가 차량 판매가 늘면서다. 올해는 신차 가격이 더 오르는 모습이다.한국자동차산업협회가 6일 발표한 ‘2021년 자동차 신규등록 현황분석’에 따르면 지난해 내수 판매는 173만5000대로, 전년 대비 9.0% 감소했다. 최근 5년 내 가장 적은 수준이다. 코로나19 보복 소비 등으로 역대 최대치를 기록한 2020년의 역기저 효과에다 공급망 차질로 인한 출고 지연 등에 따른 영향이다.반면 내수 판매액은 76조6000억원으로, 전년 대비 1.8% 증가하면서 역대 최대치를 기록했다. 평균 신차 판매가격은 처음으로 4000만원을 넘어 4420만원을 나타냈다. 차량의 고가화에 수요의 고급화가 맞물린 영향이다. 국산차는 3660만원, 수입차는 7910만원으로 집계됐다.수입차 판매는 전년 대비 2.3% 늘며 2년 연속 30만 대를 돌파했다. 금액 기준 시장점유율은 32%를 기록해 처음으로 30%를 넘어섰다. 평균 4억원대인 초고가 수입차 판매가 25% 증가했으며, 이 가운데 85%는 법인·사업자가 구매한 것으로 나타났다. 대형 SUV 판매는 전년 대비 5.4% 증가하며 전체 신차에서 차지하는 비중이 19.6%로 높아졌다. 전기차 등 친환경차 시장점유율은 16.9%로 상승했다.정만기 자동차산업협회 회장은 “슈퍼카 등 고가 수입차 판매 급증은 법인과 사업자 세제 지원에 따른 영향도 있다”며 “업무용으로 차량을 구매한 뒤 실제로는 가족 등이 자가용으로 편법 이용하는 것을 막기 위해 업무용 승용차 손금 인정 시 차량 가격 상한선을 두는 등 제도 보완이 필요하다”고 말했다.김일규 기자 black0419@hankyung.com

-

2

국내 신차 판매가격 4000만원 첫 돌파…올해는 더 오른다

지난해 국내 신차 판매가격이 처음으로 4000만원을 넘어섰다. 수입차, 대형 스포츠유틸리티차량(SUV), 전기차 등 고가 차량 판매가 늘면서다. 올해는 신차 가격이 더 오르는 모습이다.한국자동차산업협회가 6일 발표한 ‘2021년 자동차 신규등록 현황분석’에 따르면 지난해 내수 판매는 전년 대비 9.0% 감소한 173만5000대로, 최근 5년 내 가장 낮은 수준에 머물렀다. 보복 소비 등으로 역대 최대치를 기록했던 2020년의 역기저효과에다 공급망 차질에 따른 출고 지연 등 영향이다.반면 내수 판매액은 76조6000억원으로, 전년 대비 1.8% 증가하면서 역대 최대치를 기록했다. 평균 신차 판매가격은 처음으로 4000만원을 넘어 4420만원을 나타냈다. 차량의 고가화에 수요의 고급화가 맞물린 영향이다.수입차 판매는 전년 대비 2.3% 늘며 2년 연속 30만대를 돌파했다. 금액 기준 시장점유율은 32%를 기록, 처음으로 30%를 넘어섰다. 평균 4억원대인 초고가 수입차 판매가 25% 증가했으며, 이 가운데 85%는 법인·사업자가 구매한 것으로 나타났다. 대형 SUV는 5.4% 증가하며 전체 신차에서 차지하는 비중이 19.6%로 높아졌다. 전기차 등 친환경차 시장점유율은 16.9%로 상승했다.정만기 자동차산업협회 회장은 “슈퍼카 등 고가 수입차 판매 급성장은 법인과 사업자에 대한 세제 지원에 따른 영향도 있다”며 “업무용으로 차량을 구매한 후 실제로는 가족 등이 자가용으로 편법 이용하는 것을 막기 위해 업무용 승용차 손금 인정 시 차량 가격 상한선을 두는 등 제도 보완이 필요하다”고 말했다.김일규 기자 black0419@hankyung.com

-

3

카드·캐피털社 채권금리 왜곡…"증권사에 발행 비용 전가"

국내 카드·캐피털사가 작년 말부터 시장 수요 대비 낮은 금리에 채권을 발행하면서 금리 왜곡을 키우고 있다. ‘을(乙)’ 지위인 증권사들에 발행비용을 일부 전가하는 방식을 통해서다.6일 한국예탁결제원에 따르면 지난 4일 신한카드는 1500억원 규모 회사채를 발행했다. 발행금리는 기관투자가 대상 수요예측 없이 ‘개별민평금리’로 결정했다. 개별민평금리란 키스자산평가, 한국자산평가, 나이스피앤아이, FN자산평가가 매긴 평가금리의 산술평균값이다. 신한카드의 경우 2년물은 연 2.98%, 3년물은 3.32%다.다른 카드·캐피털사도 대부분 똑같이 개별민평금리로 이자비용을 확정하고 있다. 지난달 30일 우리금융캐피탈과 KB캐피탈도 3년물을 개별민평금리(3.515%, 3.456%)로 발행했다.이런 개별민평금리는 금리 안정기엔 발행금리 결정에 유용한 기준이지만, 금리 격변기엔 시장 가격 왜곡을 가져온다는 게 회사채 발행 담당자들의 설명이다. 채권평가사들이 시장 가격 변화를 다소 늦게 평가금리에 반영하기 때문이다.일반 제조업체의 경우 수요예측을 해야 해 이런 부작용을 찾아보기 어렵다. 그 결과 대부분 개별민평금리에 0.20%포인트 안팎의 가산금리를 적용해 자금을 조달하고 있다. 대다수 카드·캐피털사는 일괄신고라는 제도를 활용해 수요예측을 면제받고 있다.대형 증권사들은 손실을 보더라도 시장 점유율 유지를 위해 일부 출혈을 감수하고 있다. 한 증권사 회사채 발행 담당자는 “수개월째 비싼 값(낮은 금리)에 카드·캐피털 채권을 사서 싼값(높은 금리)에 파는 일을 반복하고 있다”며 “자본시장 순위에서 크게 밀려나지 않기 위해서지만, 그만큼 시장 금리 왜곡도 나타나고 있다”고 말했다.일부 증권사는 인수한 채권을 장기간 팔지 못해 상당한 손실을 낸 것으로 전해졌다. 지난 4일 700억원의 거래량을 기록한 신한캐피탈448-1회 채권의 경우 매매단가가 액면 1만원당 9745원(수익률 3.46%)이었다. 작년 10월 발행 당시 3년간 연 217원(2.17%)의 이자 수취 조건으로 인수한 증권사의 매물이었다면 2.55% 손실이다.이태호 기자 thlee@hankyung.com

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)