두산重 화려한 부활…7년 만에 흑자전환

원자재 상승에 플랜트 발주 급증

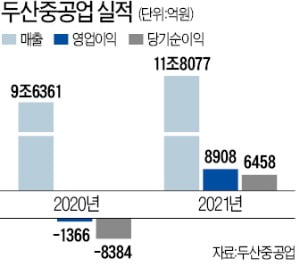

작년 수주 7조3239억 33% 증가

두산중공업의 부활은 경기 회복에 따른 실적 개선과 알짜 자산 매각 등이 시너지를 냈기 때문이라는 분석이다. 두산중공업은 지난해 사우디아라비아 해수담수화 프로젝트(7800억원), 충남 당진 액화천연가스(LNG) 저장탱크 등 굵직한 인프라 프로젝트를 수주했다. 글로벌 원자재 가격이 오르면서 한동안 뜸했던 플랜트 발주가 늘어난 영향이다. 지난해 수주 규모는 전년 동기 대비 33% 증가한 7조3239억원에 달했다.

2020년부터 이어진 구조조정을 통해 재무구조도 대폭 개선됐다. 두산그룹은 2020년 6월 채권단과 재무약정을 맺은 이후 클럽모우CC(1850억원), 두산타워(8000억원), 두산솔루스(6986억원), ㈜두산 모트롤BG(4530억원), 두산인프라코어(8500억원) 등 우량 자산을 잇달아 매각했다.

그룹 중간지주사 역할을 했던 두산중공업의 부채비율은 2019년 말 300%에서 작년 말 연결기준 169.3%로 낮아졌다. 진행 중인 1조5000억원 규모 유상증자 등 추가 재무구조 개선 작업까지 포함하면 부채비율은 135.6%까지 줄어들 전망이다.

두산중공업의 실적 호조로 그룹 지주사 ㈜두산의 실적도 좋아졌다. ㈜두산은 지난해 연결 기준 매출 13조7282억원, 영업이익 9588억원, 당기순이익 6567억원을 기록했다.

두산중공업은 올해 수주 목표치를 지난해 대비 20%가량 늘어난 8조9000억원으로 잡았다. 풍력, 소형모듈원전(SMR), 수소 등 중장기 성장 사업에서도 1조원 이상의 수주를 기대하고 있다. 두산그룹 관계자는 “두산중공업, 두산밥캣, 두산퓨얼셀 등 주력 계열사의 실적이 고루 개선되면서 그룹 전체 성장으로 이어졌다”며 “올해부터 본격적인 신성장 사업의 매출 증가를 기대하고 있다”고 말했다.

황정환 기자 jung@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

두산중공업, 1조원 규모 사우디 주조·단조 공장 건설 계약 체결

두산중공업, 1조원 규모 사우디 주조 · 단조 공장 건설 계약 체결사우디 최대 규모 주단조 공장 신설 … 40만 제곱미터 면적, 연간 6만톤 주단조품 생산공장 건설 및 설비 공급 위해 국내 중소기업들 해외 동반진출 지원두산중공업은 사우디아라비아 주단조* 합작회사인 Tuwaiq Casting & Forging과 1조원 규모의 주조 · 단조(Casting & Forging) 공장 EPC 건설 계약을 체결했다고 11일 밝혔다. Tuwaiq Casting & Forging은 사우디 산업투자공사 두수르(Dussur), 사우디 아람코의 완전 자회사인 사우디 아람코 개발 기업(Saudi Aramco Development Company), 두산중공업의 합작으로 지난 달 설립됐다.신설되는 공장은 사우디 동부 주베일 인근 라스 알 카이르 지역의 킹살만 조선산업단지에 건설된다. 40만 제곱미터의 면적에 연간 6만톤의 주단조품을 생산할 수 있는 규모로, 사우디 최대 규모의 주단조 공장으로 자리매김하게 될 전망이다. 올해 공사에 착수해 오는 2025년 1분기 완공 예정이다.이 공장의 주력 생산 제품은 사우디 내 석유 화학 플랜트용 펌프·밸브, 조선·해양 플랜트용 기자재에 쓰이는 주단조 소재다. 장기적으로는 풍력 발전 플랜트 및 발전 플랜트용 주단조 제품으로 생산 영역을 확대할 계획이다.두산중공업 박인원 Plant EPC BG장은 “40여년간 축적해온 주조 · 단조 기술과 EPC 수행 역량을 바탕으로 사우디 최대 규모의 주단조 공장 건설을 맡게 되어 의미가 크다”면서 “공장 건설과 주요 설비 공급을 위해 국내 중소기업들의 해외 동반진출도 적극 지원할 계획이다”고 강조했다.글로벌 시장조사업체 ‘Frost & Sullivan’에 따르면 사우디와 UAE를 중심으로 GCC(Gulf Cooperation Council) 지역 주단조 소재 시장규모는 2028년 기준 연간 약 2조원(18억 달러)까지 확대될 전망이다. 〈끝〉사진1. Tuwaiq 주단조 공장 조감도

-

2

'친환경 강화' 두산重 부활할까…순이익 7년 만에 흑자 전환 전망

두산중공업이 11일 지난해 잠정 실적을 발표한다. 가스터빈, 해상풍력 등 친환경 사업으로 포트폴리오 전환, 재무구조 개선 등에 힘입어 7년만에 당기순이익이 흑자로 전환할 전망이다.11일 금융정보제공업체 에프앤가이드에 따르면 두산중공업의 지난해 연결 기준 매출액 추정치는 13조3150억원, 영업이익 추정치는 1조465억원 수준이다. 같은 기간 당기순이익 추정치는 6115억원으로 2013년 이후 7년 만에 흑자 전환이 예상된다. 업계는 두산중공업이 컨센서스 부합권의 실적을 낼 것으로 보고 있다. 두산중공업은 현재 1조5000억원 규모의 유상증자를 진행 중이다. 이달 유상증자가 마무리되면 2019년 300%대였던 부채비율은 100% 수준으로 떨어질 전망이다.황정환 기자 jung@hankyung.com

-

3

두산밥캣이 지난해 매출과 영업이익 모두 창사 이래 최대 실적을 기록했다. 세계 각국의 경기 부양책에 건설 경기가 회복되며 주력 제품인 소형 건설기계 수요가 증가한 영향이다. 두산밥캣은 지난해 연결 기준 매출액 5조8162억원, 영업이익 5953억원을 달성했다고 9일 밝혔다. 이는 각각 전년 대비 35.8%, 51.2% 증가한 수치다. 매출과 영업이익에서 모두 역대 최대 성과를 올렸다. 영업이익률은 10.2%로 두자릿수대를 기록했다. 작년 4분기 매출액은 전년 동기보다 50.7% 증가한 1조7615억원, 영업이익은 17.4% 증가한 1543억원이었다. 회사 측은 "선진 시장의 경기 회복에 따른 물량 증가와 가격인상 효과가 주효했다"고 설명했다.코로나19 대유행 이후 전 세계적으로 이뤄지고 있는 인프라 투자가 주력 제품의 판매 증가로 이어졌다. 두산밥캣의 주력 시장인 북미 지역에서는 소형 로더, 굴착기 등 주력 제품과 트랙터 등 농기계(GME) 판매가 늘며 전년 대비 매출이 27.2% 증가했다.유럽, 중동 및 아프리카 지역과 아시아, 남아메리카 등 북미 외 지역 매출도 각각 25~30%가량 성장했다. 두산밥캣은 올해도 소형 장비 수요가 견조하게 지속되면서 매출이 지난해보다 24.1% 성장할 것으로 전망했다. 예상 실적으로 달러 기준 63억5000만달러, 영업이익은 5억6600만달러를 제시했다.한편 두산밥캣은 같은 날 이사회를 열고 보통주 1주당 1200원의 현금배당을 실시하기로 결의했다. 시가배당률은 2.98%, 배당총액은 1203억원이다.황정환 기자 jung@hankyung.com

![기업실적 호조에 일제히 상승…테슬라는 최대폭 매출 감소[뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36457219.1.jpg)

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)