코로나 2년 '유동성 파티' 즐긴 은행…자산 20%·이익 30% 늘었다

금융지주 '역대급 실적'

대출이자·수수료 수입 증가 덕에

KB·신한 '순이익 4조 클럽' 입성

우리, 98% 늘어 사상 최대 규모

가계·자영업자는 빚 '눈덩이'

5대은행 가계대출 2년새 16%↑

개인사업자·中企도 25%씩 증가

대출금리 올라 부실 우려 커져

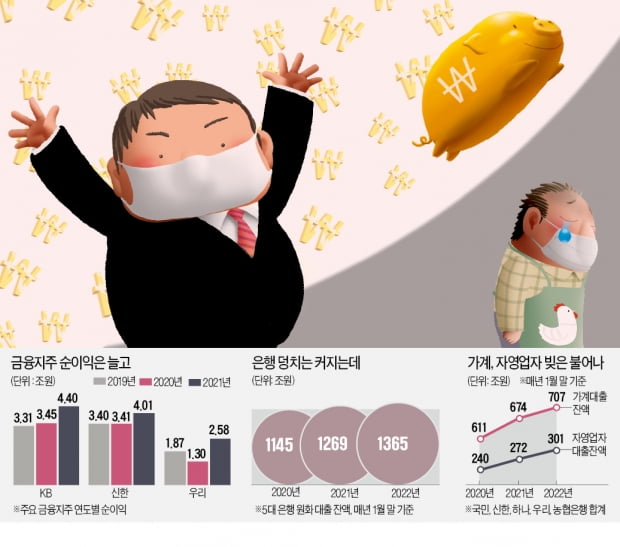

이자·비이자이익 함께 는 ‘꽃놀이 2년’

사상 최대이자 첫 4조원대 진입이다. “자산 성장과 기준금리 인상 이후 이자이익 증가, 신용카드·증권·캐피털 등 비은행 부문의 실적 성장이 동시에 일어났다”고 설명했다. 이날 우리금융도 지난해 2조5879억원의 순이익을 기록했다고 발표했다. 전년 대비 98% 급증했다. 사모펀드 사태와 코로나19에 대비하기 위한 충당금을 대폭 쌓은 2020년의 기저효과에 한층 수익성이 높아지면서 사상 최대 규모의 실적을 기록했다. 전날 실적을 발표한 KB금융은 지난해 전년 대비 27% 증가한 4조4096억원의 순이익을 올렸다. 희망퇴직 및 대손충당금 추가전입액 등 5260억원의 추가 비용에도 ‘순이익 4조원 클럽’에 입성했다.

KB금융의 순이익은 코로나19 발생 직전인 2019년에 비해 33%나 증가했다. 신한과 우리금융도 이 기간 순이익 증가율이 각각 18%, 38%에 달한다. 코로나19 저금리 국면에서 개인들이 ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모은 대출)’에 나서면서 이자수입(은행)과 수수료 수입(증권, 보험) 등이 동반 상승하며 전례없는 호황 국면이 조성됐다는 분석이다.

주력 계열사인 은행의 덩치는 급격히 불어났다. 국민·신한·하나·우리·농협은행 등 5대 은행의 지난 1월 말 원화 대출잔액은 1365조832억원으로 2년 전(1145조3327억원)에 비해 19.2% 증가했다. 이 기간 총 수신잔액은 1788조5520억원으로 2년 전 1523조3104억원에 비해 17.4% 늘어난 것으로 나타났다.

빚 늘고 대출 금리는 고공 행진

코로나19 사태가 금융사에 역대급 호황을 안겨준 것과 달리 개인, 자영업자, 중소기업 등 취약한 경제주체의 상황은 더욱 나빠졌다. 5대 은행의 가계대출 잔액은 1월 말 기준 707조6895억원으로 2년 만에 15.7% 증가했다. 이 가운데 대부분이 변동금리인 신용대출 잔액은 137조421억원으로 2년 전 대비 24.9% 불었고, 서민대출인 전세대출은 129조5152억원으로 52.3% 폭증했다. 개인사업자, 중소기업 대출 잔액도 2년 전에 비해 각각 25.4%, 25.2% 증가한 것으로 나타났다.대출금리 상승세도 향후 경제주체의 부담을 키울 것이라는 분석이다. 한국은행에 따르면 지난해 11월 은행들이 취급한 가계대출 가중평균금리는 연 3.61%로, 2019년 11월 연 2.96%에 비해 0.65%포인트 높아졌다. 한은의 추가 금리 인상 전망 등으로 시장금리가 계속 오르고 있어 가계의 이자 부담은 가중될 전망이다.

자산시장 불안이 확산되는데도 경제주체들은 ‘현금 확보’를 제대로 못했다는 분석도 나온다. 지난 1월 말 5대 은행 정기예금 잔액은 666조7769억원으로 2년 전에 비해 단 3.0% 불어났고, 적금 잔액은 34조5492억원으로 2년여간 오히려 11.8% 감소했기 때문이다.

한·미 양국의 기준금리 추가 인상 가능성이 커지고, 코로나19 사태 이후 시행한 총 120조원 규모의 소상공인 및 중소기업 대출 원리금 상환 유예조치가 종료를 앞두고 있다는 점도 경제 전반을 불안하게 하는 요인이다.

한 대형은행 임원은 “은행을 비롯해 2금융권, 대부업체조차 2년간 큰돈을 벌었다곤 해도 금리 인상 이후 부실자산 처리에 상당액이 투입될 것”이라며 “특히 ‘정상여신’으로 분류돼 있지만, 부실 규모를 가늠할 수 없는 자영업자, 그중에서도 다중채무자가 ‘뇌관’으로 떠오를 수 있다”고 말했다.

김대훈 기자 daepun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"가격 올라도 먹는다"…치폴레, 시장 예상 웃도는 실적 발표

치폴레가 시장예상을 웃도는 실적을 발표했다. 가격 인상을 통해 인플레이션 부담을 고객에게 성공적으로 전가했다는 평가가 나온다.9일(현지시간) CNBC에 따르면 치폴레의 4분기 조정 주당순이익(EPS:순이익/주식수)은 5.58달러로 예상치인 5.25달러를 웃돌았다. 매출은 19억6000만달러로 예상에 부합했다.4분기 순이익은 1억3348만달러로 전년동기(1억9096만달러)보다 줄었다. 쇠고기, 아보카도 등에 더 많은 비용이 들어갔기 때문이라고 치폴레는 설명했다. 임금도 올랐다. 브라이언 니콜 치폴레 최고경영자(CEO)는 CNBC와의 인터뷰에서 "(팬데믹 이전 수준으로 돌아갔다"고 말했다.하지만 치폴레는 인플레이션 등으로 인한 월가 우려를 불식할만큼 좋은 실적을 발표했다. 매출액은 19억6000만달러로 22% 늘었고, 동일점포 기준 매출도 15.2% 상승했다. 이는 월가 예상치인 14.8%를 웃도는 것이다. 가격인상을 통해 인플레이션으로 인한 부담을 고객에게 전가했기 때문이다. 니콜 CEO에 따르면 치폴레는 2022년 들어 메뉴 가격을 6% 올렸다. 1년전과 비교하면 10% 넘게 가격이 상승했다. 하지만 가격 상승으로 인한 고객들의 거부감은 느껴지지 않는다고 설명했다. 온라인 매출도 늘고 있다. 지난 4분기 3.8% 증가해 전체 매출의 41.6%를 차지했다. 온라인 주문을 장려하기 위해 만든 멤버십 프로그램은 2650만명 이상의 회원을 보유하고 있다.뉴욕=강영연 특파원 yykang@hankyung.com

-

2

부산은행이 9일 지방은행 중 처음으로 중·저신용 개인사업자를 위한 비대면 ‘소호 중금리대출’ 상품을 출시했다. 한도는 최대 7000만원이며 금리는 최저 연 5.89%(지난 4일 기준) 수준이다.영업점을 방문할 필요 없이 부산은행 모바일뱅킹 앱 ‘ONE신용대출’에서 대출 신청부터 실행까지 모든 과정을 처리할 수 있다. 모바일뱅킹 사용이 불편한 소비자는 영업점에서도 신청 가능하다.이 상품은 인공지능(AI) 기술인 머신러닝(기계학습)으로 대출 심사가 이뤄진다. 신용점수가 상대적으로 낮은 개인사업자도 불편 없이 이용할 수 있다는 게 은행 측의 설명이다. 머신러닝은 컴퓨터가 스스로 방대한 데이터를 학습해 새로운 정보를 얻어내는 기법이다. 손대진 부산은행 여신영업본부장은 “코로나19 이후 어려움을 겪는 개인사업자를 위한 비대면 신상품”이라고 설명했다.김대훈 기자 daepun@hankyung.com

-

3

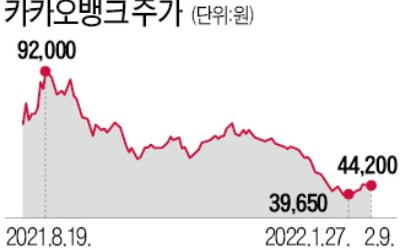

카카오뱅크 작년 순이익 80% 늘었지만…4분기는 시장예상치 절반 그쳐

카카오뱅크의 지난해 순이익이 전년보다 80% 늘어 2000억원을 넘어섰다. 전세대출을 비롯해 대출자산이 20% 이상 급증하면서다. 전셋값 상승에 따라 청년층이 비교적 금리가 싼 카카오뱅크의 전월세보증금대출을 많이 받아간 것으로 분석된다.카카오뱅크는 지난해 순이익이 전년 대비 79.7% 증가한 2041억원을 기록했다고 9일 발표했다. 영업이익은 109.6% 늘어난 2569억원으로 집계됐다.대출 확대를 통한 순이자이익의 증가세가 두드러졌다. 지난해 순이자이익은 6213억원으로 전년(4080억원) 대비 52% 불어났다. 같은 기간 대출 잔액은 20조3133억원에서 25조8614억원으로 27.3% 늘었다.특히 전월세보증금 대출이 4조5000억원에서 9조2000억원으로 두 배 이상으로 급증하며 대출 증가세를 이끌었다. 마이너스통장 대출을 포함한 전체 신용대출은 14조9000억원에서 15조4000억원으로 5000억원 늘어나는 데 그쳤다. 그 가운데 중저신용자 대출 잔액은 2조4643억원으로 연초 대비 76.2% 급증했다. 4분기에만 5000억원 가까이 증가했다. 순이자마진도 작년 초 1.87%에서 1.98%로 크게 확대됐다. 시장금리가 대폭 오른 4분기에만 0.06%포인트 뛰었다. 대손충당금 잔액은 작년 말 1411억원으로 2020년 말(905억원)보다 55.9% 늘었다.연계대출 등 플랫폼 부문에서는 2020년 대비 86.8% 증가한 932억원의 수익을 내며 괄목할 만한 성장세를 보였다. 특히 제2금융권 연계대출 누적 취급액이 2064억원에서 작년 말 4132억원으로 두 배 이상으로 증가했다.그러나 작년 4분기 순이익은 362억원으로 전분기 대비 30.4% 줄어들었다. 시장 예상치(613억원)의 절반에 불과한 수준이다. 인건비가 3분기 292억원에서 4분기 523억원으로 79.3% 증가한 영향으로 분석된다. 또 500억원 안팎에 머무르던 고정이하여신은 12월 말 582억원으로 크게 늘었다. 중저신용자 대출 비중이 커진 데 따른 영향으로 풀이된다.윤호영 카카오뱅크 대표는 “올해 1분기 주택담보대출, 하반기 소호대출을 출시하며 신용대출에 편향된 포트폴리오를 시중은행 수준으로 확대해 대출 성장에 내실을 기하겠다”며 “올해도 10% 중후반대 대출 성장을 예상하고 있다”고 말했다.박진우 기자 jwp@hankyung.com

![하루 만에 550조원 증발…실적·물가 압력에 기술주 투매 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240206081554930.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)

![[신간] 로마 제국이 '최고 국가'로 우뚝 서기까지…'팍스'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36477517.3.jpg)