"사장님, 자금 쓰시죠"…가계대출 막힌 은행들 '기업고객 모시기'

은행들, 기업금융 확대에 올인

유망 中企·스타트업 '러브콜'

기업 자금 수요 많은 연말까지

은행 간 유치 경쟁 치열할 듯

A씨와 같은 개인사업자들 사이에서는 “그 어느 때보다 은행 돈 빌리기 좋아졌다”는 말까지 나오고 있다. 중소기업·개인사업자 금융에 비대면 서비스가 도입되면서 심사 프로세스가 크게 빨라졌고, 당초 거래가 없던 은행으로부터 ‘대출 역제안’을 받기도 한다.

은행들이 이처럼 중소기업, 자영업자 대출에 총력을 기울이고 있는 것은 역설적으로 대출 자산의 절반 이상을 차지하는 가계대출 신규 영업이 거의 불가능해졌기 때문이다. 금융당국이 강력한 가계대출 총량 규제를 펴면서 자금 운용에 발목이 잡힌 은행들이 기업금융 영업을 활발히 벌일 수밖에 없다는 것이다.

○은행들 ‘성장기업 찾기’에 올인

6일 국민, 신한, 하나, 우리, 농협 등 5대 은행에 따르면 이들 은행의 기업대출 잔액은 9월 말 621조7423억원으로 지난해 말과 비교해 8.01% 증가했다. 같은 기간 가계대출 증가액(24조7174억원)의 두 배에 달하는 46조1140억원이나 불어났다. 이 가운데 중소기업 및 자영업자 대출이 43조3686억원으로 대출 증가분의 대부분을 차지했다. 상대적으로 안정적인 대기업 대출이 3.5% 늘어나는 동안 코로나19 피해에 취약한 중소기업 대출은 8.7% 증가했다.

시중은행의 기업금융 담당자(RM) 간의 고객 유치 경쟁도 치열해지고 있다. 타깃은 플랫폼, 전기차 벤더 등의 유망업종 중소기업이다. 자금이 필요하면서도 상환 가능성이 높은 우량 기업을 확보하기 위해 지점장 권한이던 각종 금리할인 우대 재량을 영업담당자에게 주거나 대출 심사 과정을 조금이나마 줄여주는 등 안간힘을 쓰고 있다. 한 은행 강남지점 RM센터장은 “신성장 산업으로 꼽히는 디지털 플랫폼 기업과 밴처캐피털(VC) 투자를 받은 중소기업, 외감법(외부감사에 관한 법률) 적용을 받는 우량 기업을 발굴하는 게 최우선 목표”라며 “유망 업종이 몰려 있는 경기 성남 판교나 강남 등에선 기업금융 영업 경쟁이 갈수록 치열해지고 있다”고 했다.

○자금 배분 기능 왜곡 우려

가계대출 규제 수위가 더욱 높아질 것으로 예고되면서 자금의 물줄기를 기업금융으로 돌리려는 은행들의 노력도 연말까진 지속될 가능성이 높다. 가계대출 총량이 목표치를 넘어서면서 최근 부동산담보대출 등을 중단한 농협은행과 전통적으로 가계대출 비중이 높은 국민은행은 사활을 걸고 기업 고객 유치전에 나선 것으로 알려졌다.지난해 국제 자본관리규약인 바젤Ⅲ를 조기 도입한 국민, 신한, 우리, 농협은행 등에서 연말까지 전체 대출 중 기업대출 비중을 51~57%로 맞춰야 하는 만큼 기업들의 자금 수요가 많은 연말을 앞두고 이들 은행 간 대출 경쟁이 더욱 치열해질 것이란 관측이다.

‘기업대출 쏠림’ 현상이 은행의 자금 배분 기능을 왜곡할 것이라는 우려도 적지 않다. 대기업보다 중소기업으로, 중소기업 대출 중에선 자영업자가 상당수 포함된 개인사업자(소호 대출) 대출로 자금이 몰리고 있는 데다, 코로나19 장기화로 유망한 산업군과 사업체를 발굴하는 게 쉽지 않기 때문이다. 한 은행의 부행장은 “이자 상환유예 조치가 계속 연장되면서 겉으로 드러나는 은행의 건전성은 역대 최고로 좋은 수준이지만 이대로 대출이 나가도 되는지 우려될 때가 많다”고 털어놨다. 상반기 기준 국내 은행들의 부실채권 비율은 0.54%로 지난해 상반기(0.71%) 보다 크게 낮아졌다.

은행의 또 다른 기능인 기업, 산업에 대한 부실 평가도 유예된 상황이다. 한국금융연구원에 따르면 2005년부터 2017년까지 국내 은행의 기업대출 증가율과 명목 국내총생산(GDP) 증가율은 비슷하게 움직였다. 2018년부터는 대출 증가율에 비해 GDP 증가율이 낮아지면서 괴리가 커졌고, 지난해의 경우 GDP 증가율은 0.4%, 기업대출 증가율은 12.6%에 달했다. 김영도 한국금융연구원 은행·보험연구실장은 “경기 사이클이 개선되지 않았음에도 기업대출이 더욱 빠른 속도로 늘고 있다는 점이 문제”라며 “재무제표를 공시하는 2500여 개 기업 중 이자보상배율이 1 미만인 기업이 1000개에 달하고, 은행 신규 대출액의 30%가 한계 기업에 흘러드는 것으로 추산된다”고 말했다.

김대훈/빈난새 기자 daepun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

[숫자로 읽는 세상] '빚더미' 가계·기업…1년새 208조원 불었다

가계와 기업이 지난해 은행에서 208조원에 이르는 돈을 새로 빌린 것으로 집계됐다. 가계와 기업의 부채 잔액이 사상 최대인 것은 물론이고 연간 차입금 증가폭 기준으로도 사상 최대로 나타났다. 가계는 주식 투자를 늘리고 집과 전세금 마련을 위해, 기업은 신종 코로나바이러스 감염증(코로나19)으로 경영 여건이 나빠져 빚을 대거 늘린 것으로 분석됐다.한국은행이 발표한 ‘2020년 12월 금융시장 동향’에 따르면 작년 말 은행의 가계대출·기업대출 잔액은 1965조2000억원으로 2019년 말보다 207조9000억원 늘었다. 작년 대출 증가폭은 관련 통계를 작성한 2004년 후 최대다. 2019년 증가폭 105조6000억원의 두 배에 이르렀다.은행 가계대출은 작년 말 988조8000억원으로 2019년 말보다 100조5000억원(11.3%) 늘었다. 가계대출의 대부분을 차지하는 주택담보대출은 721조9000억원으로 68조3000억원 증가했다.연간 증가폭으로는 담보인정비율(LTV) 등의 규제가 완화된 2015년(70조3000억원) 후 5년 만에 가장 컸다. 신용대출은 266조원으로 32조4000억원 불어나 역대 최대폭 증가했다.가계 빚이 늘어난 것은 주식과 부동산을 사들이기 위해 ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모음)’에 나선 결과다. 한은 관계자는 “주식 공모주 청약 자금을 마련하려는 차입금 조달 수요가 컸으며 일부 가계는 부동산 구입과 생활비 마련을 위해 차입금을 늘리기도 했다”고 말했다.은행 기업대출은 976조4000억원으로 107조4000억원 증가했다. 지난해 기업 차입금 증가율 12.4%는 2019년 5.4%의 2배를 크게 웃도는 수준이다.이 가운데 자영업자(개인사업자) 대출이 386조원으로 사상 최대인 47조5000억원 늘었다. 코로나19로 벌이가 시원치 않아진 자영업자들이 원재료 구매와 직원 급여, 이자비용을 비롯한 운영자금을 빚으로 조달한 것으로 파악됐다.김익환 한국경제신문 기자 lovepen@hankyung.com

![[숫자로 읽는 세상] '빚더미' 가계·기업…1년새 208조원 불었다](https://img.hankyung.com/photo/202101/AA.25119728.3.jpg)

-

2

사그라들지 않는 '영끌'…10월 가계대출 10.6조원 늘었다

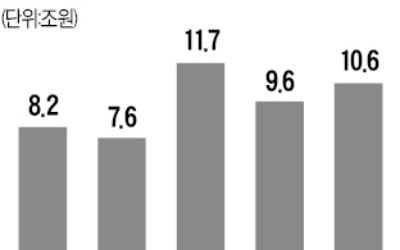

지난 10월 은행의 가계대출 증가폭이 10조원을 넘어섰다. 가을 이사철에 들어선 가운데 전세난까지 번지면서 주택 전세·매매 자금을 조달하려는 수요가 몰린 영향이다.한국은행이 11일 발표한 ‘10월 중 금융시장 동향’을 보면 지난달 말 기준 은행의 가계대출 잔액은 968조5000억원으로 9월 말보다 10조6000억원 늘었다. 월간 증가폭 기준으로 2004년 통계 작성 이후 최대인 지난 8월(11조7000억원)에 이어 두 번째로 컸다. 지난 9월 증가폭(9조6000억원)에 비해서도 1조원가량 많은 규모다.가계대출 가운데 가장 비중이 큰 주택담보대출 잔액은 지난달 말 709조4000억원으로 6조8000억원 늘었다. 주택담보대출 증가폭은 지난 8월(6조1000억원), 9월(6조7000억원)에 이어 3개월째 6조원대를 나타냈다. 신용대출이 대부분을 차지하는 기타대출은 지난달 말 258조2000억원으로 3조8000억원 불었다. 역대 최대 증가폭이었던 8월(5조7000억원)보다는 줄었지만 9월(3조원)에 비해서는 8000억원가량 늘었다.이날 금융위원회와 금융감독원이 발표한 ‘10월 중 가계대출 동향’ 자료를 보면 지난달 제2금융권에서도 가계대출의 증가 흐름이 포착됐다. 지난달 제2금융권 가계대출은 카드대출을 중심으로 2조5000억원가량 늘었다. 지난 9월 증가폭(1조3000억원)의 두 배에 달하는 규모다.이처럼 가계대출이 불어난 것은 주택자금을 조달하기 위한 수요가 몰린 결과다. 윤옥자 한은 시장총괄팀 과장은 “주택 매매·전세 관련 자금 수요가 몰리면서 주택담보대출이 상당 폭 늘었다”고 말했다. 지난달 5~6일 진행된 빅히트엔터테인먼트 상장 일반청약에 참여하기 위한 자금조달 수요도 영향을 줬다.기업대출도 급증했다. 지난달 말 은행의 기업대출 잔액은 975조2000억원으로 9월 말보다 9조2000억원 늘었다. 증가폭이 사상 최대였던 지난 4월(27조9000억원)보다는 줄었다. 하지만 9월 증가폭(5조원)의 두 배에 달하는 규모다.기업 규모별로는 대기업과 중소기업 대출이 각각 1조원, 8조2000억원 늘었다. 중소기업 대출이 특히 급증한 것은 ‘소상공인 2차 금융지원 프로그램’ 등 은행의 정책금융지원이 늘어난 데다 부가가치세를 납부하려는 기업 수요가 맞물린 결과다.은행 예금을 비롯한 수신 잔액은 10월 말 1892조4000억원으로 2조3000억원 늘었다. 9월 증가폭(41조1000억원)에 비해서는 크게 줄었다. 기업들이 부가가치세를 납부하기 위해 예금 인출을 늘린 영향이다.김익환 기자 lovepen@hankyung.com

-

3

사그라들지 않는 '영끌'…가계대출 증가폭 10조원 넘어서

지난 10월 은행의 가계대출 증가폭이 10조원을 넘어섰다. 이사철을 앞둔 데다 전세난까지 번지면서 주택 전세·매매 자금을 조달하려는 수요가 몰린 영향이다. 한국은행이 11일 발표한 '10월 중 금융시장 동향'을 보면 지난달 말 기준 은행의 가계대출 잔액은 968조5000억원으로 9월 말보다 10조6000억원 늘었다. 월간 증가폭 기준으로 2004년 통계 작성 이후 최대인 지난 8월(11조7000억원)에 이어 두 번째로 컸다, 지난 9월 증가폭(9조6000억원)에 비해서도 1조원가량 많은 규모다. 가계대출 가운데 가장 비중이 큰 주택담보대출 잔액은 지난달 말 709조4000억원으로 6조8000억원 늘었다. 주택담보대출 증가폭은 지난 8월(6조1000억원), 9월(6조7000억원)에 이어 석달째 6조원대를 나타냈다. 신용대출이 대부분을 차지하는 기타대출은 지난달 말 258조2000억원으로 3조8000억원 불었다. 역대 최대 증가폭이었던 8월(5조7000억원)보다는 줄었지만 9월(3조원)에 비해서는 8000억원가량 불었다. 이날 금융위원회와 금융감독원이 발표한 '10월 중 가계대출 동향' 자료를 보면 지난달 제2금융권에서도 가계대출의 증가 흐름이 포착됐다. 지난달 제2금융권 가계대출은 카드대출을 중심으로 2조5000억원가량 늘었다. 지난 9월 증가폭(1조3000억원)의 두 배에 달하는 규모다. 이처럼 가계대출이 불어난 것은 주택자금을 조달하기 위한 수요가 몰린 결과다. 윤옥자 한은 시장총괄팀 과장은 "주택 매매·전세 관련 자금 수요가 몰리면서 주택담보대출이 상당폭 늘었다"고 말했다. 지난달 5~6일 진행된 빅히트 엔터테인먼트 상장 일반 청약에 참여하기 위한 자금조달 수요도 반영됐다. 기업대출도 급증했다. 지난달 말 은행의 기업대출 잔액은 975조2000억원으로 9월 말보다 9조2000억원 늘었다. 증가폭이 사상 최대였던 지난 4월(27조9000억원)보다는 줄었다. 하지만 9월 증가폭(5조원)의 두 배에 달하는 규모다. 기업규모별로 대기업과 중소기업 대출이 각각 1조원, 8조2000억원 늘었다. 중소기업 대출이 급증한 것은 '소상공인 2차 금융지원 프로그램' 등 은행의 정책금융지원이 늘어난 데다 부가가치세를 납부하려는 기업 수요가 맞물린 결과다.은행 예금을 비롯한 수신 잔액은 10월 말 1892조4000억원으로 2조3000억원 늘었다. 9월 증가폭(41조1000억원)에 비해서는 크게 줄었다. 기업들이 부가가치세를 납부하기 위해 예금 인출액이 늘어난 영향이다. 김익환 기자 lovepen@hankyung.com

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)

![[화순소식] '재즈 피아니스트' 롭 반 바벨 30일 초청 공연](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36521685.3.jpg)