'벼락거지'되느니…고위험 감수하며 고수익 좇아

자취방 보증금 빼 코인 몰빵도

주식투자·빚투 비율 유독 높아

‘높은 수익을 위해서라면 더 큰 리스크도 무릅쓰겠다’는 동학·서학개미와 코인 투자자는 MZ세대의 또 다른 모습이다. 저금리와 치솟는 자산 가격, 가만히 있다가는 ‘벼락거지’가 될 것이란 두려움은 이들의 위험 감수 성향을 끌어올리고 있다. 이런 성향은 코로나 사태를 계기로 전 세계에 막대한 유동성이 풀리고 금융시장 변동성이 커지면서 더 강해지는 추세다.

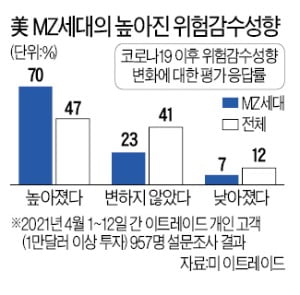

미국의 투자플랫폼 이트레이드에 따르면 18~34세 개인 투자자의 70%가 코로나 이후 자신의 ‘리스크 내성’이 더 높아졌다고 답했다. 전체 개인 응답률 47%보다 월등히 높다. 한국도 추세는 같다. 신한은행의 ‘2021 보통사람 금융생활 보고서’에 따르면 작년 20대의 주식 투자율은 39.2%로 1년 전(23.9%)보다 15%포인트 늘었다. 모든 연령대를 통틀어 비율과 증가폭이 가장 컸다. ‘빚투’ 비율도 15.6%로 30대(17.4%) 다음으로 높았다. MZ세대의 상당수가 주식투자를 일종의 취미나 게임 등과 비슷하게 인식한다는 연구 결과도 있다.

이런 레버리지 투자는 전체 금융시장의 안정성을 위협할 수 있다. 김준석 자본시장연구원 선임연구위원은 “개인들이 제공하는 풍부한 유동성이 도박 성향에 기댄 것이고 그로 인해 저조한 수익률이 누적되고 있다면 지속가능한 것일지 의문”이라며 “과잉거래의 후유증이 나타날 수 있다”고 지적했다. 파이낸셜타임스(FT)는 “소규모 투자자의 레버리지가 지금과 같은 속도로 계속 늘어난다면 금융시스템에 충격을 가져올 수 있다”고 경고했다.

빈난새 기자 binthere@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

'빚의 늪'에 빠진 20대…文정부 4년간 대출 2배 넘게 급증

문재인 정부 출범 이후 지난 4년간 20대의 은행 대출이 두 배 이상 늘어난 것으로 나타났다. 대출 연체액 역시 증가했다. 집값 상승과 주식·암호 화폐 투자 열풍으로 20대가 '영끌'(영혼까지 끌어모으기) 대출에 나선 것으로 분석된다.28일 윤창현 국민의힘 의원이 금융감독원으로부터 제출받은 자료를 분석한 결과 20대의 은행 대출 잔액은 지난 2017년 1분기 16조4000억원에서 올해 1분기에 43조6000억원으로 165.9% 급증했다. 같은 기간 30대의 은행 대출 잔액도 136조4000억원에서 216조원으로 58.4% 늘었다. 반면 50대와 60대의 은행 대출 잔액 증가율이 각각 25.5%와 39.9%에 그쳤다.2030세대의 은행 대출 증가율은 해마다 늘어나고 있다. 20대는 지난 2018년 1분기 전년 대비 17.7%였던 은행 대출 증가율이 올 1분기에는 33.3%로 급증했다.30대는 같은 기간 10.%에서 18.6%로 증가했다. 이는 50대와 60대가 각각 7%에서 5.5%, 9.9%에서 7.9%로 증가율이 낮아진 것과 대비된다. 20대의 대출 연체액도 급증한 것으로 조사됐다. 20대 은행 대출 연체액은 지난 2017년도 1분기 499억원에서 올해 1분기 1335억원으로 167.5% 늘었다.30대는 2659억원에서 3244억원으로 22% 늘었다. 같은 기간 40대(-13.8%)와 50대(-19.4%), 60대(-1.8%)의 연체액이 줄어든 것과 비교하면 차이가 크다는 분석이다.조미현 기자 mwise@hankyung.com

-

2

은성수 "가계부채, 리스크 관리 필요…부동산 대출 점검할 것"

"우리 경제의 안정적 성장과 부동산시장 안정을 위해 잠재불안요인으로 지적되는 가계부채를 보다 촘촘히 점검, 관리해 나갈 계획입니다."은성수 금융위원장은 28일 부동산 시장 안정을 위한 관계부처 합동 브리핑에서 "금융시장은 안정을 찾아가고 있지만, 민간부채 급증, 일부 자산시장 과열 등 잠재적 리스크도 동시에 누적되고 있다"며 이같이 밝혔다. 글로벌 금리상승시 자산시장 가격조정이 맞물리면 경제 전반에 부실이 확대될 있다는 판단에서다. 금융위원회는 하반기 가계부채 리스크 관리에 힘쓸 계획이다. 은 위원장은 "7월1일부터 확대 시행되는 차주단위 총부채원리금상환비율(DSR)이 현장에서 차질없이 안착되도록 면밀히 점검해나가겠다"고 밝혔다. 그러면서 "담보만 있으면 돈을 빌려주는 금융관행은 이제 더 지속될 수 없다"며 "차주단위 DSR의 확대시행을 계기로 갚을수 있는 만큼만 빌려주는 대출관행이 뿌리내리도록 하겠다"고 강조했다. 이를 통해 과도한 레버리지를 활용한 자산시장 투자수요를 억제하고, 시중의 늘어난 유동성이 부동산시장이 아닌 서민경제 지원에 흘러들어가도록 한다는 계획이다.최근 증가한 제2금융권 가계대출도 철저하게 관리하겠다고 강조했다. 그는 "금융업권간 규제가 다른 점을 이용한 제2금융권의 대출 확대가 우려되고 있다"며 "규제차익으로 인한 시장왜곡이 없도록 시장상황을 주기적으로 점검하고 대응해나가겠다"고 했다. 부동산 대출에 대한 점검 및 감독도 예고했다. 은 위원장은 "실수요와 무관한 부동산 관련 대출은 더욱 촘촘하게 점검 및 감독해 나가겠다"며 "코로나19로 매출과 신용도가 하락한 자영업자‧소상공인, 주택투기와 관련 없는 무주택 서민 실수요자 대한 자금공급은 지속될 수 있도록 하겠다"고 설명했다. 금융당국은 올해 목표로 삼은 가계부채 증가율을 5~6% 수준에서 억제하겠다는 계획이다. 그는 "우리 경제의 건전하고 지속적인 성장을 위해 다소간의 비판과 부작용을 감수하고서라도, 가계부채 증가율이 목표 수준에서 억제될 수 있도록 최선을 다하겠다"고 밝혔다. 이어 "가계부채 관리의 기본 원칙은 '부채는 갚을 수 있는 만큼만 빌려 활용해야 한다'는 것"이라며 "과도한 레버리지를 활용한 투자에는 높은 위험이 뒤따른다"고 강조했다. 고은빛 한경닷컴 기자 silverlight@hankyung.com

-

3

'아마존 결제' 소문에 울고 웃은 비트코인 [코인 시세]

아마존이 연내 비트코인(BTC) 결제를 도입한다는 보도가 사실이 아닌 것으로 밝혀지며 오전 한 때 급락세를 보였던 가상자산(암호화폐) 시장이 안정세를 되찾고 있다.26일(현지시간) 로이터통신에 따르면 아마존은 "가상자산에 상당한 관심을 두고 있지만, 구체적인 계획을 포함한 추측은 사실이 아니다"라며 "우리는 가상자산이 아마존 고객들에게 어떻게 작용하는지를 탐구하는 데 집중하고 있다"고 밝혔다.앞서 영국의 매체 AM은 "아마존이 올해 연말께 비트코인 결제를 수용할 계획이며 2022년 자체 코인을 발행하기 위한 조사를 이어가는 중"이라고 보도한 바 있다. 이에 더해 아마존이 가상자산과 블록체인 전문가를 채용한다는 공고를 냈다는 소식이 함께 알려지며 비트코인의 가격이 급등했다.아마존이 연내 비트코인 결제 도입 여부를 부인한 직후 가상자산 시장은 급락세를 보였다. 27일 국내 가상자산 거래소 업비트에서 비트코인은 장중 4599만2000원까지 치솟았지만 불과 9시간 만에 4205만원까지 하락했다.비트코인의 하락이 이어질 수 있다는 보고서도 나왔다. 가상자산 분석 기업 글래스노드는 "지난 5월 폭락 이전 비트코인의 일일 거래량은 160억 달러에 달했지만 이후 꾸준히 하락해 현재 50억 달러 수준에 머무르고 있다"며 "최근 큰 가격 움직임과 변동성에도 불구하고 거래량은 큰 변화가 없어 시장이 약세로 흐를 가능성이 존재한다"고 설명했다.그러나 전반적인 시장의 약세가 지속될 수 있다는 우려가 퍼지고 있음에도 비트코인 시세는 단기적으로 안정을 되찾는 모양새다. 이날 오후 6시 55분 비트코인은 업비트 기준 전일 대비 0.70% 오른 4330만원, 글로벌 가상자산 거래소 바이낸스서는 전일보다 1.99% 하락한 3만7407달러에 거래 중이다.이더리움(ETH), 리플(XRP) 등 거래량 상위 알트코인도 이와 비슷한 추세를 그리고 있다. 이더리움은 업비트에서 전일보다 0.31% 오른 258만4000원, 리플은 전일 대비 1.25% 상승한 730원에 거래되고 있다. 가상자산 투자 정보 플랫폼 블루밍비트에 따르면 김치 프리미엄은 0%대를 유지했다.김대영 한경닷컴 기자 bigzero@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[책마을] 스포츠 도박에서 36년째 돈을 딴 사나이](https://timg.hankyung.com/t/560x0/photo/202404/AA.36471350.3.jpg)