1년새 5배 급성장…'핀테크 AI 자산관리' 뜬다

"수익률 좋다" 2030에 큰 인기

에임·핀트 등 3社 가입자 120만명

우리은행, 퇴직연금에도

파운트 통해 포트폴리오 추천

내 손안의 PB…1년 만에 5배 성장

핀테크 로보어드바이저는 은행 증권사가 아니라 앱을 통해 자산관리를 받는 서비스다. 에임, 파운트, 핀트 등이 대표적이다. 연결계좌를 개설해 금액을 넣어놓으면 AI가 투자자의 성향에 맞는 자산 배분·상품 설계 등을 추천해주거나 돈을 직접 굴려준다.핀테크 로보어드바이저 시장은 지난해 폭발적으로 성장했다. 에임, 파운트, 핀트 3사의 관리 금액은 작년 말 기준으로 1조1852억원을 기록했다. 2019년 말 2424억원에서 1년 만에 다섯 배 이상 성장한 것이다. 지난 2월 말 관리 금액은 1조3166억원으로 두 달 만에 10%가량 증가했다. 3사의 앱 이용자는 120만 명을 넘어섰다. 파운트 관계자는 “증시는 주춤하지만 가입자 증가세는 지난해 11월과 크게 다르지 않다”며 “전문 투자 의견을 받고 싶어 하는 투자자가 늘었기 때문”이라고 말했다.

특히 2030세대에서 큰 인기를 끌고 있다. 소액으로도 은행·증권사의 프라이빗뱅킹(PB) 서비스를 누릴 수 있기 때문이다. 은행의 PB 서비스를 받기 위해선 최소 10억원 이상의 금융자산을 가지고 있어야 한다. 반면 핀테크 로보어드바이저의 최소 가입금액은 업체에 따라 10만~300만원 선이다.

은행도 핀테크 로보어드바이저의 알고리즘 도입을 적극 확대하고 있다. 우리은행은 26일 퇴직연금 상품에 파운트의 로보어드바이저 ‘블루웨일’을 도입했다. 기존에 투자 상품 판매 추천에만 사용했던 기능을 퇴직연금에까지 적용한 것이다. 블루웨일은 투자자의 성향과 나이에 따라 자산 배분, 포트폴리오 변경 등을 돕는다.

핀테크 로보어드바이저 3사 특징

로보어드바이저의 서비스 형태는 투자자문형과 투자일임형으로 나뉜다. 투자자문형인 에임은 말 그대로 자문만 해주고 최종 투자 결정은 본인이 직접 내려야 한다. 반면 핀트와 같은 투자일임형은 AI가 알아서 투자 대상까지 결정하고 돈을 직접 굴려준다. 파운트는 두 가지 상품을 모두 판매하고 있다.에임, 파운트, 핀트의 지난 2월 8일 기준 1년 수익률은 각각 연 28.44%, 연 15.6%, 연 13.0%다. 핀트 관계자는 “투자 일임형 업체 자격을 받기가 더 까다로워 투자 자문형 업체에 비해 보수적인 투자를 유지할 수밖에 없다”며 “반대로 장 하락세에서는 손해가 적다”고 말했다.

파운트는 다양한 선택지를 자랑한다. 펀드, 국내 상장지수펀드(ETF), 글로벌 ETF, 연금 등으로 상품이 세분화돼 마치 쇼핑하듯 투자 상품을 선택할 수 있다. 반면 에임은 ‘전문가가 알아서 관리하는 투자업체’를 표방한다. 모든 상품을 글로벌 ETF에 투자하고 있어 투자자가 고를 수 있는 상품은 다섯 가지로 한정돼 있다. AI가 제공하는 알고리즘에 전문가의 의견을 결합한 투자 정보를 제공해 높은 수익률을 자랑한다.

3사의 수수료 체계도 다르다. 에임은 1년에 한 번 투자금액의 1%(최소 5만원)를 수수료로 떼어간다. 반면 파운트와 핀트는 연 수익금에 대해 각각 15%와 9.5%를 수익 수수료로 매긴다. 수익이 나지 않으면 수수료를 받지 않는다. 투자 금액이 작을 경우 파운트와 핀트의 수수료 책정 방식이 유리하지만 금액이 커질수록 1%만 떼가는 에임이 유리하다. 예를 들어 1년간 1000만원의 투자금을 넣어 연 10% 수익을 기록했다고 하면 에임은 10만원, 파운트는 15만원, 핀트는 9만5000원의 수수료를 떼어간다.

오현아 기자 5hyun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

내 자산 알아서 굴려준다… 'AI 로봇' 찾는 2030세대

0대 직장인 A씨는 지난해부터 로보어드바이저 핀테크 업체 파운트 앱을 이용하기 시작했다. 연결 계좌에 돈을 넣어놓기만 하면 앱의 인공지능(AI)이 제공하는 자산관리 서비스를 받을 수 있기 때문이다. ‘적극투자형’으로 진단받은 A씨의 1년 수익률은 증시 활황까지 겹쳐 30%를 기록했다. 코스피지수 1년 수익률(28.3%)보다 높은 성적을 얻었다. 로보어드바이저를 활용하는 금융소비자가 2030세대를 중심으로 빠르게 늘어나고 있다. ○내 손안의 PB…1년 만에 5배 성장핀테크 로보어드바이저는 은행 증권사가 아니라 앱을 통해 자산관리를 받는 서비스다. 에임, 파운트, 핀트 등이 대표적이다. 연결계좌를 개설해 금액을 넣어놓으면 AI가 투자자의 성향에 맞는 자산 배분·상품 설계 등을 추천해주거나 돈을 직접 굴려준다. 핀테크 로보어드바이저 시장은 지난해 폭발적으로 성장했다. 에임, 파운트, 핀트 등 3사의 관리 금액은 작년 말 기준으로 1조1852억원을 기록했다. 2019년 말 2424억원에서 1년 만에 다섯 배 이상 성장한 것이다. 지난 2월 말 관리 금액은 1조3166억원으로 두 달 만에 10%가량 증가했다. 3사의 앱 이용자는 120만 명을 넘어섰다. 파운트 관계자는 “증시는 주춤하지만 가입자 증가세는 지난 11월과 크게 다르지 않다”며 “전문 투자 의견을 받고 싶어 하는 투자자가 늘었기 때문”이라고 말했다. 특히 2030세대에서 큰 인기를 끌고 있다. 소액으로도 은행·증권사의 프라이빗뱅킹(PB) 서비스를 누릴 수 있기 때문이다. 은행의 PB 서비스를 받기 위해선 최소 10억원 이상의 금융자산을 가지고 있어야 한다. 반면 핀테크 로보어드바이저의 최소 가입금액은 업체에 따라 10만~300만원 선이다. 은행도 핀테크 로보어드바이저의 알고리즘 도입을 적극 확대하고 있다. 우리은행은 26일 퇴직연금 상품에 파운트의 로보어드바이저 ‘블루웨일’을 도입했다. 기존에 투자 상품 판매 추천에만 사용했던 기능을 퇴직연금에까지 적용한 것이다. 블루웨일은 투자자의 성향과 나이에 따라 자산 배분, 포트폴리오 변경 등을 돕는다. ○핀테크 로보어드바이저 3사 특징로보어드바이저의 서비스 형태는 투자자문형과 투자일임형으로 나뉜다. 투자자문형인 에임과 파운트는 말 그대로 자문만 해주고 최종 투자 결정은 본인이 직접 내려야 한다. 반면 핀트와 같은 투자일임형은 AI가 알아서 투자 대상까지 결정하고 돈을 직접 굴려준다. 에임, 파운트, 핀트의 지난 2월 8일 기준 1년 수익률은 각각 연 28.44%, 연 15.6%, 연 13.0%다. 핀트 관계자는 “투자 일임형 업체 자격을 받기가 더 까다로워 투자 자문형 업체에 비해 보수적인 투자를 유지할 수밖에 없다”며 “반대로 장 하락세에서는 손해가 적다”고 말했다. 파운트는 다양한 선택지를 자랑한다. 펀드, 국내 상장지수펀드(ETF), 글로벌 ETF, 연금 등으로 상품이 세분화돼 마치 쇼핑하듯 투자 상품을 선택할 수 있다. 반면 에임은 ‘전문가가 알아서 관리하는 투자업체’를 표방한다. 모든 상품을 글로벌 ETF에 투자하고 있어 투자자가 고를 수 있는 상품은 다섯 가지로 한정돼 있다. AI가 제공하는 알고리즘에 전문가의 의견을 결합한 투자 정보를 제공해 높은 수익률을 자랑한다. 3사의 수수료 체계도 다르다. 에임은 1년에 한 번 투자금액의 1%(최소 5만원)를 수수료로 떼어간다. 반면 파운트와 핀트는 연 수익금에 대해 각각 15%와 9.5%를 수익 수수료로 매긴다. 수익이 나지 않으면 수수료를 받지 않는다. 투자 금액이 작을 경우 파운트와 핀트의 수수료 책정 방식이 유리하지만 금액이 커질수록 1%만 떼가는 에임이 유리하다. 예를 들어 1년간 1000만원의 투자금을 넣어 연 10% 수익을 기록했다고 하면 에임에서는 10만원, 파운트는 15만원, 핀트는 9만5000원의 수수료를 떼어간다.오현아 기자 5hyun@hankyung.com

-

2

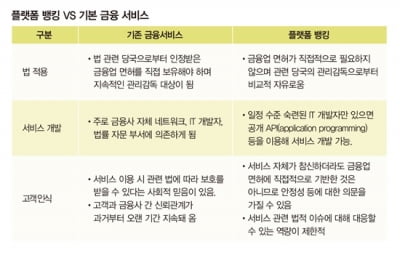

FINTECH NEWS편집자 주 매일 달라지는 금융의 신세계. 혁신 기술과 금융이 만난 이달의 핀테크 국내외 뉴스를 소개한다.새로운 기술 발전으로 핀테크(FinTech, 금융+기술의 합성어) 기업의 금융서비스 시장 진출이 활발히 증가하고 있다. 특히 신종 코로나바이러스 감염증(코로나19) 팬데믹(세계적 대유행) 등으로 금융서비스 시장 환경이 급격히 변화하면서 ‘플랫폼 뱅킹’이 새로운 비즈니스 모델로 주목받고 있다. 이에 따라 국내 금융당국은 금융사의 플랫폼 비즈니스 모델 수립과 관련해 다양한 검토를 진행하고 있어 핀테크 기업 성장의 기회가 활짝 열리고 있다.플랫폼 뱅킹은 은행이 주체가 돼 정보기술(IT) 및 다른 핀테크 비즈니스 영역의 서비스를 통합하는 것을 일컫는다. 금융결제원 금융결제연구소 ‘플랫폼 뱅킹 서비스 동행 분석 및 시사점 연구’ 보고서에 따르면 최근 비대면 채널 이용이 확대되고 관련 법령 개정 및 핀테크 기업의 시장 진출이 본격화하고 있는 상황에서 향후 다수의 금융사가 플랫폼을 구축해 다양한 방식으로 환경 변화에 대응할 것으로 전망하고 있다. 이를 기반으로 금융사가 운영하는 플랫폼을 통해 핀테크 기업을 포함한 비(非)금융사가 자사 고객에게 금융서비스를 제공할 수 있게 됐다. 반대로 금융사는 비금융사의 고객에게 새로운 방식으로 접근할 수 있는 기회가 생겼다. 이에 따라 금융 및 비금융서비스 간 경계가 점차 모호해질 것으로 예상하고 있다.금융사의 플랫폼 비즈니스 모델 관련 전략의 성패는 플랫폼을 통해 시장성 있는 기업의 제품과 서비스를 고객에게 편리하게 전달하는 동시에 금융사의 플랫폼과 이를 이용하는 비금융사의 시스템 간 연동이 얼마나 용이한가에 따라 정해질 것으로 전망된다.국내 시중은행들은 지속적으로 플랫폼 뱅킹 사업을 추진하고 있다. 대표적으로 NH농협은행은 모바일 플랫폼 ‘올원뱅크’의 생활금융 플랫폼화 기획 및 디자인 고도화를 통해 새로운 신규 서비스 개발 및 사용자환경 및 경험(ui·ux) 고도화에 나선다.신한은행은 또한 2020년 11월 LG유플러스, CJ올리브네트웍스와 마이데이터 사업을 추진하고 있다. 이를 통해 약 6800만 명분의 데이터를 확보하고 향후 고객이 본인 데이터를 직접 관리하며 이에 맞은 서비스를 제공받을 수 있는 공동 플랫폼을 개발한다는 계획이다.삼성카드-카카오, 5월 PLCC 출시오는 5월 삼성카드와 카카오페이가 손잡고 상업자표시신용카드(PLCC)를 출시할 계획이다. PLCC는 신용카드사와 파트너사가 전사적 협력관계를 맺고 기획, 브랜딩, 운영, 마케팅 등 신용카드 개발에 이르는 전 과정을 함께 추진하는 신용카드를 말한다. 카카오페이포인트는 카카오페이 이용 시 적립되는 포인트로 온라인에서 결제할 때 현금 대신 사용할 수 있어 결제 편의성과 범용성이 높다. 카카오페이 머니와 별도로 200만 포인트까지 보유할 수 있으며 1포인트부터 쓸 수 있다. 카카오페이 결제 서비스와 선물하기, 택시, 멜론, 웹툰 등 카카오의 주요 서비스도 이용할 수 있다. 카카오페이 결제는 카카오의 모든 서비스와 함께 60만 개에 달하는 온·오프라인 가맹점에서 이용할 수 있다.현대해상, ‘보험 핀테크’ 보맵에 전략적 투자 단행현대해상이 보험 플랫폼 보맵에 전략적 투자를 단행했다. 투자금액은 양사 합의에 따라 공개되지 않았다. 2015년 류준우 대표가 창업한 보맵은 고객 데이터를 기반으로 한 보험 상품 추천과 건강 분석, 보험금 청구 등 서비스를 제공하는 보험 전문 핀테크 즉, 인슈어테크 기업이다. 최근에는 금융당국으로부터 마이데이터 사업인가를 얻었다. 현대해상은 이번 전략적 투자에 따라 보맵과 공동으로 데이터 기반 상품 개발·마케팅과 디지털 채널 활성화를 추진한다. 조영택 현대해상 디지털기획파트장은 “디지털 보험 서비스를 제공하는 대표 인슈어테크 업체인 보맵과의 협업으로 미래 보험 시장 변화에 빠르게 대응할 수 있도록 노력하겠다”고 말했다. 한편 현대해상은 디지털 생태계 내 다양한 구성원의 역량을 활용할 수 있도록 올해 ‘오픈 이노베이션’ 전략을 적극적으로 추진하고 있다고 설명했다.신한생명, 핀테크 기업과 ‘디지털 헬스케어 사업' 추진신한생명은 3월 18일 의료 인공지능(AI) 기업인 루닛과 ‘디지털 헬스케어 사업 추진’을 위한 업무제휴협약(MOU)을 체결했다고 밝혔다. 양사는 이번 협약을 통해 AI 진단 솔루션을 기반으로 디지털 헬스케어 사업을 추진하는 데 상호 협력해 나갈 방침이다.그 첫 단계로 신한생명 임직원을 대상으로 AI 진단 솔루션을 도입키로 했다. 신한생명 임직원 건강검진 시 의료진의 진단과 함께 루닛의 AI 진단을 받을 수 있도록 했다. 올해에는 유방암 검진자를 대상으로 △이상부위 표시 △유방암 존재 가능성 △유방 치밀도 △결과 해석 방법 등을 AI 리포트로 전달할 예정이다.신한생명 관계자는 “유망 의료 AI 기업인 루닛과의 업무협약으로 디지털 헬스케어 사업을 더욱 강화하게 됐다”며 “향후 AI 기반의 디지털 헬스케어 서비스를 확장해 나갈 계획이다”라고 말했다.정유진 기자 jinjin@hankyung.com

-

3

금융위원회는 핀테크 박람회 ‘코리아 핀테크 위크 2021’에 참가할 기업을 다음달 7일까지 모집한다고 24일 밝혔다.2019년 시작한 코리아 핀테크 위크는 핀테크산업의 최신 동향을 소개하고 관련 기업에 교류 기회를 제공하는 것을 목적으로 한다. 올해는 ‘핀테크와 지속 가능한 금융혁신’을 주제로 오는 5월 26~28일 서울 여의도 콘래드호텔에서 열린다.

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![홀로 늙어가는 사람들 이야기… 노후 거주지는 이것 따져라 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36457294.3.jpg)