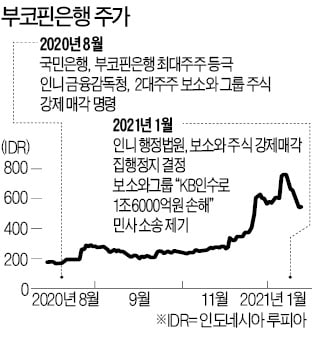

KB가 품은 부코핀은행 주가 4배 뛰자…2대 주주 "지분 못 잃어"

◆전 최대주주 “KB 인수 손해 1.6조”

2018년 부코핀은행에 첫 지분 투자를 한 국민은행은 지난해 7,8월 유상증자를 거쳐 총 67%의 지분을 보유한 대주주가 됐다. 이 과정에서 기존 대주주 보소와그룹 지분은 20%대에서 11.6%로 내렸다. OJK는 보소와그룹에 올해 8월까지 남은 보유 지분을 전량 매각하라는 명령도 내렸다. 그러나 회사가 이에 불복해 민사·행정 소송(매각 명령 취소)을 내면서 상황은 부투명해졌다.

국민은행은 당혹스럽다는 입장이다. 현지 심사를 통과해 최대주주에 올랐고, 인수 뒤 부코핀은행이 정상화됐기 때문이다. 인수 대금(4000억원대)에 비해 청구 가격도 과도하는 설명이다. 국민은행 관계자는 “부코핀은행은 유동성 위기를 겪고 있었고 인수가 안됐더라면 자본 잠식이 됐을 것”이라며 “인니 정부가 경영권 인수를 적극 지지했다”고 설명했다.

인수 후 은행 주가가 급등한 것이 되레 발목을 잡았다는 평가도 나온다. 국민은행 인수 당시 주당 189루피아였던 주가가 이달 중순 770루피아까지 올랐다. 반년만에 네 배 가량의 평가 이익이 난 것이다. 은행 인수 뒤 신용등급이 오르고(피치 기준 AA-→AAA) 예수금이 늘어난 게 긍정적으로 작용했다는 설명이다.

이후 보소와그룹과의 법적 분쟁 소식이 전해졌다. 소송 사실이 악재로 작용하면서 26일 현재 회사 주가는 주당 550루피아까지 내렸다. 국민은행 관계자는 “어려운 회사를 다시 살려놓고 있는데, 회사 가치가 오르자 대주주 자리를 빼앗겼다며 몽니를 부리고 있는 것”이라고 설명했다.

◆떠오르는 M&A 잔혹사

이후 카자흐스탄 ‘개척’에 나섰지만 훨씬 더 쓴 맛을 봤다. 국민은행은 2008년 카자흐스탄 5위권 은행 BCC의 지분 42%를 9541억원에 인수했다. 그러나 미국발 금융위기가 터지면서 1조원에 달하는 투자금액 대부분을 손실 처리했다. 2016년말 BCC 장부가는 1000원으로 내려갔다.

국민은행은 10여년만에 어렵게 잡은 기회를 반드시 사수하겠다는 입장이다. 인수 뒤 부코핀은행 예수금이 두달 만에 1조6000억루피아(약 1260억원) 늘어나는 등 긍정적 신호가 이어지고 있다는 설명이다. 국민은행 관계자는 “오랜 기간 연구를 하고 코로나 시기에도 공을 들여 인수한 은행”이라며 “재무적 영향은 없을 것으로 보고 있지만 소장이 오면 정식 대응할 것”이라고 강조했다.

정소람 기자 ram@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

인도네시아 부코핀은행을 인수한 국민은행이 전 최대 주주로부터 1조6000억원 규모의 손해배상 소송을 당해 배경에 관심이 쏠리고 있다. 인수 뒤 부코핀 주가가 급등하자 이전 주주의 반발심이 거세지면서 소송전으로 이어졌다는 게 업계 얘기다. 국민은행은 ‘인수합병(M&A) 흑역사’가 재현되지 않을까 촉각을 세우는 모양새다.국민은행은 지난 25일 부코핀은행 2대 주주인 보소와그룹이 “국민은행의 부코핀은행 경영권 인수가 위법하다”며 인도네시아 금융감독청(OJK)과 국민은행을 공동 피고로 손해배상 청구 소송을 냈다고 공시했다. 청구 금액은 약 1조6295억원이다.2018년 부코핀은행에 첫 지분 투자를 한 국민은행은 지난해 7, 8월 유상증자를 거쳐 총 67%의 지분을 보유한 대주주가 됐다. 인수금액은 4000억원. 이 과정에서 기존 대주주 보소와그룹 지분은 20%대에서 11.6%로 낮아졌다. OJK는 보소와그룹에 올해 8월까지 남은 보유 지분을 전량 매각하라는 명령도 내렸다. 그러나 회사가 이에 불복해 상황은 불투명해졌다.국민은행은 당혹스럽다는 입장이다. 현지 심사를 통과해 최대 주주에 올랐고, 인수 뒤 부코핀이 정상화됐기 때문이다. 국민은행 관계자는 “부코핀은 유동성 위기를 겪고 있었고 인수가 안 됐더라면 자본 잠식이 됐을 것”이라며 “인니 정부가 경영권 인수를 적극 지지했다”고 설명했다.인수 후 부코핀 주가가 급등한 것이 되레 발목을 잡았다는 평가도 나온다. 국민은행 인수 당시 주당 189루피아였던 주가가 이달 중순 770루피아까지 올랐다. 국민은행 관계자는 “어려운 회사를 다시 살려놓은 것인데, 회사 가치가 오르자 몽니를 부리고 있는 것”이라고 말했다.국민은행은 패소 가능성을 낮게 점치면서도 상황이 꼬일 것을 우려하고 있다. 유독 해외 M&A에서 흑역사가 많았기 때문이다. 국민은행은 2003년 800억원을 들여 인도네시아 6위 은행인 BII(현 메이뱅크인도네시아) 지분을 인수했다. 이 지분을 2008년 3600억원에 되팔며 시세 차익을 올렸지만, 당시 경영권을 인수하는 게 훨씬 나았을 것이라는 게 시장 판단이다.카자흐스탄에서 은행 인수에 재도전했으나 쓴맛을 봤다. 국민은행은 2008년 카자흐스탄 5위권 은행 BCC의 지분 42%를 9541억원에 인수했다. 그러나 글로벌 금융위기가 터지면서 1조원에 달하는 투자금액 대부분을 손실 처리했다. 국민은행은 10여 년 만에 어렵게 잡은 기회를 반드시 사수하겠다는 입장이다. 부코핀은행 예수금은 국민은행에 인수된 후 두 달 만에 1조6000억루피아(약 1260억원) 늘어나는 등 영업력이 강화되고 있다. 국민은행 관계자는 “오랜 기간 연구하고 코로나 시기에도 공을 들여가며 인수한 은행”이라며 “소장이 오면 정식 대응할 것”이라고 강조했다.정소람 기자 ram@hankyung.com

-

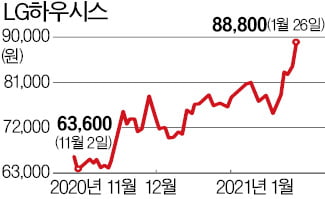

2

건축자재 및 자동차 부품업체 LG하우시스가 26일 5% 이상 급등했다. 매년 수백억원씩 적자를 보던 자동차소재·산업용필름 사업부를 매각한다는 소식이 알려졌기 때문이다.LG하우시스는 이날 5.34% 오른 8만8800원에 장을 마쳤다. 전날 장 마감 뒤 자동차소재·산업용필름 사업부를 매각한다는 소식이 알려진 게 호재였다. 이 사업부는 2019년 218억원의 영업손실을 냈다. 지난해에는 3분기까지 영업손실 351억원을 기록해 적자폭이 커졌다.2019년 LG하우시스는 688억원의 영업이익을 기록했는데, 이 사업부가 아니었으면 당시 900억원에 가까운 영업이익을 올릴 수 있었다. 이 사업부를 매각하면 ‘밑 빠진 독’이 없어진다는 기대에 주가가 오른 것으로 풀이된다. 개인이 이 종목을 130억원어치 순매수해 주가를 올렸다.인수 우선협상대상자로 거론된 현대비앤지스틸은 이날 가격제한폭(29.92%)까지 오른 1만6500원에 장을 마쳤다. 적자 사업부 매각 소식이 알려지면 인수하는 측의 주가는 비용 부담 우려로 떨어지는 경우가 많지만 현대비앤지스틸은 반대로 움직였다.현대비앤지스틸 주가가 오른 이유는 확실치 않다. 증권가에서는 유통주식 수가 적어 개인의 ‘묻지마 매수’로 주가가 올랐을 가능성이 있다는 분석이 나온다. 현대비앤지스텔의 유통주식 수는 지난해 3분기 기준으로 전체 발행주식의 9.5%에 불과하다. 이날 개인의 순매수액은 5억원이었다.양병훈 기자 hun@hankyung.com

-

3

건축자재 및 자동차 부품업체 LG하우시스가 26일 5% 이상 급등했다. 매년 수백억원씩 적자를 보던 자동차소재·산업용필름 사업부를 매각한다는 소식이 알려졌기 때문이다.LG하우시스는 이날 5.34% 오른 8만8800원에 장을 마쳤다. 전날 장 마감 뒤 자동차소재·산업용필름 사업부를 매각한다는 소식이 알려진 게 호재였다. 이 사업부는 2019년 218억원의 영업손실을 입었다. 지난해에는 3분기까지 영업손실 351억원을 기록해 적자폭이 커졌다.2019년 LG하우시스는 688억원의 영업이익을 기록했는데, 이 사업부가 아니었으면 당시 900억원에 가까운 영업이익을 올릴 수 있었다. 이 사업부를 매각을 하면 ‘밑 빠진 독’이 없어진다는 기대에 주가가 오른 것으로 풀이된다. 개인이 이 종목을 130억원어치 순매수해 주가를 올렸다.인수의 우선협상대상자로 거론된 현대비앤지스틸도 올랐다. 이 종목은 가격제한폭(+29.92%)까지 오른 1만6500원에 장을 마쳤다. 적자 사업부 매각 소식이 알려지면, 인수하는 측의 주가는 비용부담 우려로 떨어지는 경우가 많지만 현대비앤지스틸은 반대로 움직였다.현대비앤지스틸 주가가 오른 이유는 확실치 않다. 증권가에서는 유통주식 수가 적어 개인의 ‘묻지마 매수’로 주가가 올랐을 수 있다는 분석이 나온다. 현대비앤지스텔의 유통주식 수는 지난해 3분기 기준으로 전체 발행주식의 9.5%에 불과하다. 이날 개인의 순매수액은 5억원이었다.양병훈 기자 hun@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![AI가 시험 더 잘 보는 세상, 아이에겐 끈기, 몰입, 창의가 필요 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36435802.3.jpg)