소득세 9번 오른 20년 간 상속세 과표는 제자리

지난 20년 간 상속세액 7.1배 증가

"소득수준 향상 고려 없이 20년전 기준 유지한 탓"

한경연에 따르면 지난해 상속세 신고세액은 3조6723억원으로 2000년 5137억원 대비 7.1배 증가했다. 같은 기간 상속세가 발생하는 피상속인 수는 1389명에서 9555명으로 6.9배 증가했다. 과세 대상인 총 상속재산가액도 3조4134억원에서 21조5380억원으로 6.3배, 과세표준은 1조8653억원에서 12조2619억원으로 6.6배 뛰었다. 소득수준 향상을 고려하지 않고 기존 과세체계를 유지해 납세 대상이 증가했기 때문이라고 한경연 측은 설명했다.

기초공제(2억원), 배우자 상속공제(최대 30억원), 일괄공제(5억원) 등 주요 공제 한도도 국제통화기금(IMF) 사태 이전 수준에 머물렀다. 경제성장과 물가상승에 따른 조세체계의 왜곡을 방지하기 위해 과세표준 구간과 세율을 적절히 조정해야 하지만 부자들만 내는 세금이라는 인식이 강한 상속세는 정부가 손을 놓고 있다고 한경연은 지적했다. 일례로 소득세는 2000년부터 올해까지 과표구간과 세율이 총 9회 조정됐다.

한경연은 상속세율 인하가 어렵다면 분할납부 기간을 늘려 납세자의 부담을 줄여야 한다고 설명했다. 상속세는 미실현이득에 부과되기 때문에 이를 납부하기 위해선 상속재산의 일부를 급하게 매각해야 하는 부담이 따른다.

일본이 상속재산 중 유동화가 어려운 부동산이 차지하는 비중에 따라 최장 20년간 분할납부를 허용하는 이유다. 하지만 한국에서는 가업상속을 제외한 일반 상속에 대해선 분할납부 기간이 5년으로 제한돼 있다.

한경연은 장기 분할납부가 과세당국의 세수 안정성 확보에도 도움이 된다고 설명했다. 예를 들어 10조원의 상속세 과세액을 10년간 분할 납부했을 때 첫해의 상속세수 변동률은 28.1%로 일시납(312.5%)과 현행 5년 분할납부(50.0%)와 비교해 세수 변동성이 크게 낮아졌다.

추광호 한경연 경제정책실장은 "상속세 분할납부 기간 확대는 세수 감소 없이 납세자의 현금 조달 부담을 줄이는 효과적 수단"이라며 "세액 원금과 이자가 장기적으로 납부되는 만큼 세수 안정에도 긍정적인 효과가 기대된다"고 말했다.

-

기사 스크랩

-

공유

-

프린트

-

1

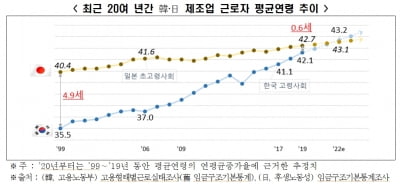

국내 제조업체 임직원들이 빠른 속도로 고령화되고 있다는 조사 결과가 나왔다.한국경제연구원은 15일 1999년 이후 20여년 간 한국과 일본의 제조업 고령화 추이를 분석한 결과를 발표했다. 국내 제조업체에서 일하는 근로자들의 평균연령은 1999년 35.5세에서 2019년 42.1세로 6.6세 높아졌다. 반면 일본은 40.4세에서 42.7세로 2.3세 증가하는 데 그쳤다. 두 나라 제조업체 근로자들 연령 차이는 1999년 4.9세에서 2019년 0.6세로 좁혀졌다. 한국 제조업체 근로자들의 고령화 속도가 일본보다 2.9배 빠르다는 것이 한경연 측 설명이다.한국 제조업체 근로자들의 평균 연령이 급속히 올라건 것은 청년층(15∼29세) 비중이 뚝 떨어졌기 때문이다. 1999년 32.0%에 달했던 청년층의 비중은 지난해 16.0%까지 내려왔다. 30대도 같은 기간 6.3%포인트 감소했다. 반면 40대는 4.6%포인트, 50대는 14.0%포인트 증가했다. 일본도 한국과 비슷한 흐름을 보이고 있지만 청년층 감소 폭(6.4%포인트)이 한국(16.0%포인트)보다 작았다. 한국의 모든 연령대에서 1999년 대비 2019년 임금이 2배 이상 늘었다. 50대가 3.14배로 가장 많이 증가했고 이어 40대(2.88배), 60세 이상(2.77배) 순이었다. 청년층과 30대의 임금 증가율은 각각 2.72배, 2.48배였다. 일본은 전반적으로 임금 변화가 크지 않았는데 30대와 60세 이상에선 1999년 대비 2019년 임금이 오히려 감소했다.추광호 한경연 경제정책실장은 “제조업의 빠른 고령화는 생산성 하락, 잠재성장률 저하로 이어진다”면서 “호봉급 위주 임금체계와 노동시장 경직성 등을 감안하면 한국 기업들의 인건비 부담이 점점 더 커질 수 있다”고 말했다. 송형석 기자 click@hankyung.com

-

2

확 늘어난 보유세 부담…12억 집, 월세 놓을까 주택연금 들까

최근 보유세 부담이 급증하면서 살림살이가 팍팍해졌다는 은퇴자가 많다. 주 수입원이 각종 연금과 월세인데, 내야 할 세금이 늘어 생활비가 확 줄었기 때문이다. 이런 영향으로 집을 담보로 맡기고 국가로부터 매달 연금을 받는 주택연금의 가치가 높아지고 있다. 보유세와 임대소득세를 줄이고 월세보다 더 많은 연금을 받을 수 있어서다. 고가 주택 보유자로 가입 기준이 확대된 것도 주택연금이 주목 받는 이유다.하지만 주택연금은 가입 시점 기준으로 집값과 연금액을 결정해 나중에 집값이 오르면 그만큼 손해라는 점을 감안해야 한다고 전문가들은 조언했다. 주택연금이 월세보다 실수령액 더 많아주택연금은 부부 중 한 명이 만 55세 이상이면 가입할 수 있다. 원래 시가 9억원 이하 주택 보유자로 가입 대상이 한정돼 있었지만 지난 8일부터 공시가격 9억원(시가 12억~13억원) 이하로 확대됐다. 다주택자도 주택 합산가격이 9억원 이하면 이용할 수 있다.연금액은 나이가 많고 집값이 높을수록 늘어난다. 대다수 가입자가 선택하는 종신지급방식, 정액형 기준으로 만 60세, 주택 시가 9억원이면 한 달 187만1000원이 나온다. 작년보다 올해 8만4000원 올랐다. 같은 주택 가격에 70세면 272만원, 80세는 327만1000원이다. 가입 가능 주택이 확대됐지만 지급액은 9억원 기준이 상한이다. 시가 12억원 주택 보유자도 시가 9억원 기준으로 주택연금을 받는다는 의미다.그래도 월세 수입보다 주택연금 실수령액이 많을 가능성이 크다. 일단 살던 집에 월세를 주면 본인은 다른 집을 구해 전월세를 살아야 한다. 그 비용을 빼면 월세 순수입은 가능한 월세액의 절반 안팎일 수 있다. 자녀 집에 함께 산다고 가정해도 서울의 실거래가 12억원 아파트의 월세는 주택연금 수령액에 못 미치는 138만원 정도다. 지난달 기준 서울 지역의 평균 전세가율(55.5%)과 정부의 전월세 전환율(2.5%)을 적용한 수치다.현재 서울 내 시가 12억원 아파트의 월세 시세(120만~200만원)와 비교하면 경우에 따라 월세가 주택연금보다 많을 수 있다. 하지만 세금을 고려하면 그렇지 않다. 월세 150만원, 보증금 5000만원이라면 임대소득세가 98만원 부과된다. 연간 임대소득 2000만원(월 167만원) 이하는 세금 부과 대상이 아니었지만 올해부터 납부 의무가 생겼다. 세금을 뺀 연간 실제 수입이 약 1700만원(미등록임대사업자 기준)이다. 같은 주택으로 주택연금을 받으면 60세는 연 2245만원. 주택연금이 500만원 이상 많다. 주택연금 수령액에선 소득세를 떼지 않는다.월세가 167만원 이상이면 종합소득과세 대상이라 세 부담이 더 커진다. 다른 소득 없이 월세 200만원(보증금 5000만원 기준)인 부부라면 종합소득세가 215만원이다. 임대소득이 2400만원이지만 세금을 빼면 2185만원이 남는다. 역시 주택연금보다 적다. 주택연금, 집값 상승 땐 불리주택연금에 가입하면 보유세도 아낄 수 있다. 공시가격 5억원 이하분 재산세를 25% 깎아준다. 5억원 초과 주택도 5억원에 해당하는 재산세는 경감된다. 금액으로 따지면 최대 17만원까지 세 부담을 낮출 수 있다.주택연금도 주택담보대출의 일종이기 때문에 이자비용이 발생한다. 하지만 연금 지급 기간에 이자를 낼 필요가 없고 사망 이후 정산 때 차감한다. 지급 기간 중엔 오히려 이자비용을 소득공제해준다. 한도는 연 200만원이다. 국민연금 사적연금 등 다른 연금소득에서 이자비용만큼 공제한 뒤 소득세를 매기는 식이다.사망 이후 자녀들의 상속세 부담이 커질까봐 걱정하는 부모한테는 주택연금이 절세 수단이 될 수도 있다. 9억원 주택을 20년 뒤 자녀에게 상속할 때 15억원이 됐다고 가정하면, 상속세는 약 2억3100만원 부과된다. 하지만 이 사람이 60세부터 20년간 주택연금을 받고 사망하면 상속재산이 10억5100만원으로 줄어든다. 상속재산에서 연금 지급액이 차감되기 때문이다. 이때 상속세는 약 1억원이다. 이자비용, 보증료 등 정산까지 고려하면 상속세는 좀 더 낮아질 수 있다.그러나 향후 집값이 상승한다면 얘기가 달라질 수 있다. 주택연금은 가입 시점 기준으로 집값과 연금액을 산정해 그만큼 손해를 본다. 집값이 더 상승할 것으로 보고 주택연금을 중도해지하면 그동안 받은 수령액과 가입비처럼 낸 초기보증료(주택가격의 1~1.5%)를 차감하고 돌려받는다. 향후 3년간 주택연금에 재가입할 수도 없다.우병탁 신한은행 부동산투자자문센터 팀장은 “중도해지하면 손해를 많이 보기 때문에 자신이 보유한 주택 가격 또는 월세가 많이 오를 것으로 기대한다면 주택연금 가입보다 집을 계속 보유해 양도차익 등을 거두는 게 더 낫다”고 말했다.서민준 기자 morandol@hankyung.com

-

3

이건희 주식재산 '역대 최고치' 찍었다…"상속세만 11조"

삼성전자 주가가 연일 최고가를 새로 쓰면서 고(故) 이건희 회장(사진)이 보유한 주식 재산이 22조원을 돌파한 것으로 나타났다. 고 이건희 회장이 지닌 주식 재산의 역대 최고치다. 삼성전자 최근 연일 신고가…지분 가치 22조1500억원10일 기업분석 전문 한국CXO연구소 분석에 따르면 이건희 회장의 주식 가치는 9일 종가 기준으로 22조1542억원을 기록했다. 이건희 회장은 삼성전자 삼성물산 삼성생명 삼성SDS 보통주 주식과 삼성전자 우선주 주식을 보유한 것으로 확인됐다.이건희 회장이 보유한 삼성전자 주식은 2억4927만3200주로, 9일 종가(7만3900원) 기준으로 주식 가치가 18조4212억원으로 평가됐다.여기에 삼성생명 주식이 4151만9180주로 3조142억원, 삼성물산 주식이 523만5733주로 6755억원, 삼성전자 우선주가 61만9900주로 414억원, 삼성SDS 주식이 9701주로 17억원의 가치를 지닌 것으로 확인됐다. 9일 기준 이를 모두 합한 이건희 회장의 지분가치는 22조1500억원을 넘긴 것으로 집계됐다.특히 이달 들어 고 이건희 회장의 주식평가액은 크게 뛰었다. 이달 1일 20조6105억원을 기록한 뒤 △2일 21조793억원 △3일 21조1296억원 △4일 21조5580억원 △7일 21조8801억원으로 계속 늘었다. 8일엔 21조5900억원으로 약간 떨어졌으나 9일에는 전날 대비 5642억원 증가하면서 22조원을 넘겼다.이재용 부회장 등 유족이 부담해야 할 상속세는 11조원에 육박할 것으로 보인다. 유족이 부담해야 할 이건희 회장 주식 재산에 대한 상속세는 사망 전후 2개월의 시가 평균 금액을 적용해 계산된다.최대주주였던 고인의 주식이므로 주식 평가액의 20%를 할증한 뒤, 최고 상속세율인 50%와 자진신고 공제율인 3%를 적용한다. 이렇게 하면 상속인들의 상속세액은 주식 평가액의 약 60%에 달한다.오일선 CXO연구소장은 "고 이건희 회장의 주식재산에 대한 상속세 규모는 공식적으로 지난 8월24일~12월22일 시가 평균 금액으로 결정된다"면서 "8월24일부터 이달 9일까지 평균 주식평가액은 18조5757억원에 달해 10조8000억원 정도를 상속세로 내야 한다"고 설명했다.김수현 한경닷컴 기자 ksoohyun@hankyung.com