빡빡해진 신용대출, 알고 쓰면 돈 번다 [금융레이더]

어떤 게 더 유리할까

금리는 건별대출이 유리

마통은 중도상환수수료 면제

금리인하요구권 행사도 필수

"거부돼도 불이익 없어…밑져야 본전"

![빡빡해진 신용대출, 알고 쓰면 돈 번다 [금융레이더]](https://img.hankyung.com/photo/202010/ZA.20889134.1.jpg)

16일 금융업계에 따르면 은행들은 지난달 말 금융당국에 올해 말까지 월별 신용대출 증가 폭을 점진적으로 축소한다는 방안을 마련해 발표했다. 우대금리를 줄여 신용대출 금리를 높이고, 고신용자들에 대한 대출 한도를 축소해 대출 잔액을 줄여간다는 방침이다.

하지만 신용대출 수요는 여전히 계속될 것으로 보인다. 신종 코로나바이러스 감염증(코로나19) 여파에 빚투 현상, 전셋값 상승 등이 더해져서다. 은해권 신용대출 증가폭은 2조원대 수준이 유지될 전망이다. 신용대출을 문턱이 높아지면서 똑똑하게 대출받는 방법에 대한 관심도 커지고 있다.

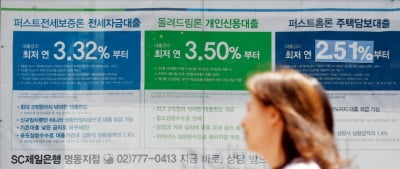

금리만 따지면 마이너스통장 불리

신용대출은 크게 대출금 전액을 한 번에 지급받는 건별대출과 한도를 정해 그 범위 내에서 언제든지 꺼내쓰는 한도대출로 나뉜다. 한도대출은 마이너스통장을 말한다. 통장에서 대출금을 인출할 때마다 마이너스 형태로 표시된다. 두 상품 모두 개인의 신용을 근거로 대출을 실행한다는 점에서 동일한 신용대출이다. 금리 선출 방식이나 한도 등이 동일하다는 의미다.차이가 있다면 마이너스 통장의 금리가 건별대출 대비 최소 연 0.1%포인트 이상 높다는 점이다. 다만 마이너스 통장은 꺼내 쓴 대출금에 대해서만 이자를 내기 때문에 대출규모에 유동성이 있다면 마이너스 통장이 조금 더 유리하다. 반면 건별대출은 마이너스 통장보다 조금 더 유리한 금리로 대출을 받을 수 있다는 장점이 있다.

![빡빡해진 신용대출, 알고 쓰면 돈 번다 [금융레이더]](https://img.hankyung.com/photo/202010/01.21141170.1.jpg)

대출 때 상환계획도 세워라

대출기간 내에 상환 계획이 있다면 중도상환 수수료를 생각하지 않을 수 없다. 중도상환 수수료는 약속한 만기 전에 대출금을 갚을 경우 금융사가 차주에게 물리는 벌칙성 수수료를 말한다.마이너스 통장은 한도를 정해 놓고 언제든 꺼내쓸 수 있기 때문에 중도상환 수수료가 없다는 장점이 있다. 원할 때 꺼내쓰는 대신 마음대로 갚을 수도 있다. 반대로 건별대출은 중도상환 수수료가 부과되는 경우가 대부분이다. 중도상환 수수료는 은행마다 차이가 있지만 대부분이 1.2~1.4% 정도로 책정돼 있다.

그렇다고 마이너스 통장만 고집하는 건 좋은 방법이 아니다. 대부분의 건별대출이 만기 3개월 전에 중도상환 수수료를 면제해주기 때문이다. 신용대출 기간이 통상 1년인 걸 감안할 때 대출 9개월 전에 상환 계획이 있다면 마이너스 통장, 9개월 이상은 건별대출을 받는 게 유리하다.

'금리인하요구권' 일단 쓰고 봐야

유리한 조건으로 대출을 받았다고 끝난 게 아니다. 대출 기간 신용상태가 좋아졌다면 은행에 금리를 깎아달라고 요구할 수 있다. 금리인하요구권 행사다.![빡빡해진 신용대출, 알고 쓰면 돈 번다 [금융레이더]](https://img.hankyung.com/photo/202010/02.6935230.1.jpg)

모든 요구가 받아들여지는 건 아니다. 직장인의 경우 근무하는 회사의 신용등급이 금리 결정에 끼치는 영향이 크기 때문에 연봉이 조금 올랐다고 금리를 깎아주진 않는다. 다만 승진을 했거나 재산이 늘었다면 금리 인하를 신청해보는 것도 나쁘지 않다. 거부돼도 불이익이 없어서다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

비대면 온라인 은행 거래가 전체 거래의 99%를 차지하고 있지만 은행들은 정보기술(IT) 투자에 소극적이라는 주장이 나왔다.16일 국회 기획재정위 소속 박홍근 더불어민주당 의원이 금융감독원으로부터 제출받은 자료를 보면, 지난 6월 기준 국내 17개 은행(인터넷 전문은행 제외)의 전체 IT 예산은 2092억원이다. 전체 예산의 15.4%로 은행당 평균 123억원을 지출하고 있었다.IT 전문 인력 비중은 전체 은행원의 8.5%인 471명에 불과했다. 은행당 28명 수준이다.하지만 올해 6월까지 은행 이체거래 18억6300만건 가운데 비대면 거래는 18억4900만건으로 전체의 99.2%를 보였다. 직접 방문한 거래는 1400만건으로 0.8%에 불과했다.국내 은행들은 주요업무가 비대면 거래로 전환된 상황에서 투자는 소극적이라는 지적이 나오는 배경이다.박 의원은 "국내 은행들이 디지털 경영환경 개선에 적극적으로 나설 수 있도록 지원해야 한다"고 말했다.윤진우 기자 jiinwoo@hankyung.com기사제보 및 보도자료 newsinfo@hankyung.com

-

2

'3조원 사기 대출' 박홍석…檢, 해외은닉 28억 환수

7년간 ‘3조원대’ 사기 대출을 받았던 박홍석 전 모뉴엘 대표(58)가 해외 재산 28억원을 페이퍼컴퍼니로 빼돌리려다 당국에 덜미를 잡혔다.15일 서울중앙지검 범죄수익환수부(부장검사 박승환)는 3조4000억원대 사기죄 등을 저질렀던 박 전 대표가 해외에 숨겨놓은 253만달러(약 28억7588만원)를 환수했다고 밝혔다.박 전 대표는 2007년부터 2014년까지 7년에 걸쳐 시중은행 10곳에서 3조4000억원을 불법 대출한 혐의로 2014년 구속됐다. 그는 8000원~2만원대의 홈시어터 컴퓨터 가격을 120배 부풀려 250만원 상당의 고가 제품인 것처럼 속이고, 이를 토대로 수출입 내역을 조작해 대출을 받아냈다. 또 외환당국에 신고하지 않고 해외계좌를 통해 2조8000여억원을 입출금하고, 국내 은행에서 대출받은 자금 361억원을 홍콩의 페이퍼컴퍼니 계좌를 통해 해외에 숨겼다.대법원은 2016년 박 전 대표에게 징역 15년과 벌금 1억원을 선고했다. 또 추징금 357억원도 함께 명령했다. 그러나 지금껏 추징금은 115만원만 집행돼 논란을 빚었다. 서울중앙지검은 “해외불법재산환수 합동조사단과 공조한 결과 미국 로펌에 예치된 박 전 대표의 은닉재산을 찾아냈다”며 “14일 미국 로펌으로부터 서울중앙지법에 예치금 전액을 공탁받았으며, 해당 절차를 통해 전액을 환수할 예정”이라고 설명했다. ‘1조원 매출 벤처 신화’로 꼽히던 모뉴엘은 2014년 12월 파산했다.안효주 기자 joo@hankyung.com

-

3

시중은행의 변동금리형 주택담보대출 금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 10개월 만에 반등했다. 다만 지난 6월 0%대에 진인합 후 4개월 연속 0%대를 유지했다. 15일 은행연합회는 9월 신규취급액 기준 코픽스(COFIX·자금조달비용지수)가 0.88%로 전달 대비 0.08%포인트 올랐다고 밝혔다.같은 기간 잔액 기준 코픽스와 신 잔액 기준 코픽스는 일제히 내렸다. 잔액 기준 코픽스는 1.30%로 전달과 비교해 0.05%포인트 떨어졌다. 신 잔액 기준 코픽스는 0.03%포인트 내린 1.04%로 집계됐다.코픽스는 국내 8개 은행(신한 KB국민 하나 우리 NH농협 SC제일 IBK기업 한국씨티)이 조달하는 주요 수신상품의 가중평균금리다. 정기예금 정기적금 상호부금 주택부금 등이 대표적인 수신상품이다.윤진우 한경닷컴 기자 jiinwoo@hankyung.com

![하루 만에 550조원 증발…실적·물가 압력에 기술주 투매 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240206081554930.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)

![[신간] 로마 제국이 '최고 국가'로 우뚝 서기까지…'팍스'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36477517.3.jpg)