사상 최초 '주담대 연 1% 시대' 오나…"당분간 변동 금리가 유리"

이르면 이달부터 금리 적용

‘변동금리 기준’ 코픽스 하락세

혼합형 금리(고정금리)도 하락 추세는 마찬가지다. 이 금리는 금융채(AAA등급 5년물) 가격과 연동돼 있다. 신종 코로나바이러스 감염증(코로나19) 사태 이후 이 금리도 크게 떨어졌다. 지난 2월 17일 연 1.62%였던 금융채 5년물 민평금리는 지난달 16일 연 1.39%로 내렸다. 금융권 관계자는 “경기가 악화되면서 일반 회사채에 비해 안정성이 높은 은행채에 투자 수요가 몰려 금리가 떨어졌다”며 “한국은행이 ‘양적완화’를 예고한 만큼 향후 금융채금리가 더 떨어질 수도 있다”고 말했다.

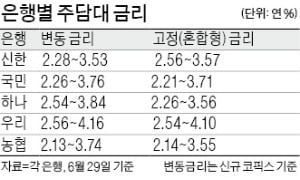

현재 주담대 금리는 최저 연 2%대 초반 수준이다. 지난달 29일 기준 각 은행들의 주담대 변동금리(신규 코픽스 기준)는 연 2.13~4.16%다. 은행별로는 신한은행이 연 2.28~3.53%, 국민은행이 연 2.26~3.76%, 하나은행이 연 2.54~3.84%, 우리은행이 연 2.56~4.16%, 농협은행이 연 2.13~3.74%다. 고정금리는 이보다 더 낮다. 은행별로 연 2.14~4.10%를 적용하고 있다. 은행별로는 신한은행이 연 2.56~3.57%, 국민은행이 연 2.21~3.71%, 하나은행이 연 2.26~3.56%, 우리은행이 연 2.54~4.10%, 농협은행이 연 2.14~3.55%다.

이번달 주담대 금리는 여기서 더 떨어질 전망이다. 사상 최초로 ‘주담대 연 1%대 시대’가 열릴 수 있다는 전망도 나온다. 코픽스 금리가 고시된 지난달 중순 이후에 수신 금리를 낮췄거나 추가 조정 예정인 은행들이 있기 때문이다. 이 은행들이 낮춘 금리 하락분이 이달 중순 발표하는 7월 코픽스에 반영되는 구조다. 한 금융권 관계자는 “이달 코픽스 금리가 떨어질 것이 확실하기 때문에 이달 중순 이후 변동금리는 지금보다 더 내려갈 것”이라며 “만약 최저금리를 적용받고 각종 우대혜택을 받는다면 최저 연 1%대 후반 금리를 받는 사례가 나올 수도 있다”고 분석했다.

초저금리 굳어지면 변동금리가 더 유리

전문가들은 주담대를 새로 받는 수요자라면 변동금리를 선택하는 게 낫다고 조언한다. 당장 금리는 고정금리가 더 낮다. 그러나 초저금리 상황이 이어지면서 금리 인하가 추가적으로 더 이뤄질 수 있다는 판단이다. 한 시중은행 관계자는 “초저금리가 고착화되면서 향후 수년간 주담대 금리가 더 떨어질 수 있다고 본다”며 “고정금리보다 변동금리를 선택한 뒤 금리인하가 끝날 때쯤 혼합형 주담대로 갈아타는 전략이 현명하다”고 밝혔다.

만약 이미 주담대를 받았다면 ‘갈아타기 전략’도 고려해 볼 만하다. 최근 몇 년 새 주담대 금리가 크게 떨어진 만큼 더 낮은 금리 주담대 상품으로 대환대출을 하는 방식이다. 이를 통해 매달 나가는 이자를 줄일 수 있다.

다만 중도 상환수수료를 고려해야 한다. 은행들은 기존 계약 만료 시점보다 소비자가 대출을 빨리 갚으면 수수료를 부과한다. 통상 수수료는 1%대 초반이다. 시중은행 관계자는 “내야 할 중도상환 수수료와 갈아탈 경우 줄어드는 이자를 계산해 어느 편이 더 이득인지 판단해야 한다”며 “일반적으로 줄어드는 금리가 1%포인트를 넘으면 갈아타는 게 더 유리하다고 본다”고 설명했다.

다만 대출을 갈아타면 대출 한도가 줄어들 수 있다는 점은 알아둬야 한다. 정부의 부동산 규제가 강화되면서 LTV(주택담보인정비율)·DTI(총부채상환비율) 등이 줄어들었기 때문이다. 한 은행 관계자는 “대환대출을 기존 빚을 갚고 새로 주담대를 받는 형태이기 때문에 과거 규제가 아니라 현재 규제가 적용된다”며 “만약 차액을 현금으로 상환할 여력이 없다면 기존 대출을 유지하는 게 낫다”고 조언했다. 또 투기과열지구로 새로 지정된 지역들의 경우에도 대출 한도가 기존보다 줄어들 수 있어 이를 꼼꼼하게 살펴봐야 한다는 게 전문가들의 얘기다.

정소람 기자 ram@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)