간편결제에 '후불결제' 도입 검토한다는데…"소비자 편의 높아질 것" vs "리스크 관리 우려"

금융위 "후불결제 허용 검토"

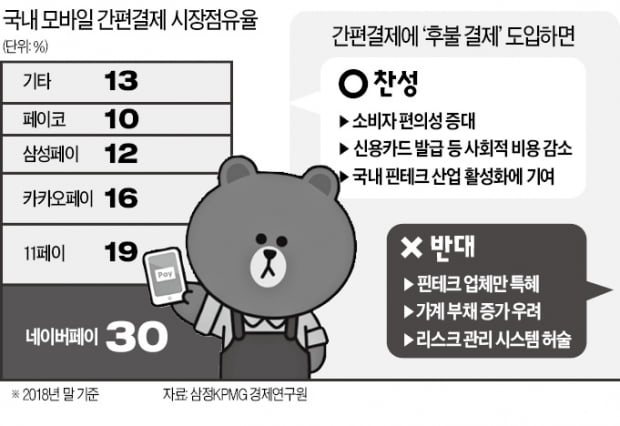

간편결제 업체들 환영하지만

기존 금융사는 '특혜' 반발

'가계부채 증가 우려' 지적도

간편결제 업체들 환영하지만

기존 금융사는 '특혜' 반발

'가계부채 증가 우려' 지적도

류영준 카카오페이 대표는 지난해 초 권대영 금융위원회 혁신금융단장과 만난 자리에서 “간편결제가 더 활성화하고 소비자 편의성이 높아질 것”이라며 “간편결제 업체에 후불 결제 기능을 허용해달라”고 건의했다. 금융위도 이후 핀테크 스케일업 방안 등을 통해 “전자금융업자(간편결제사)에 후불 결제를 허용하고, 현행 1인당 200만원인 충전 이용한도를 높이는 방안을 검토 중”이라고 밝혔다. 하지만 구체적인 방향은 확정되지 않았다. 간편결제 업체에 새로 ‘여신’을 열어주는 것에 대해 논란이 적지 않다는 지적이 뒤따랐기 때문이다.

현재 간편결제 업체를 통해선 ‘선불결제’만 가능하다. ‘선불전자지급수단’인 페이머니를 미리 쌓고 결제에 활용하는 방식이다. 업체들은 페이머니가 0원에 가까워지면 결제 시 은행계좌, 신용카드와 연계해 자동으로 부족 금액을 충전하는 기능을 제공한다.

간편결제 업체들은 금융 소비자에게 소액을 빌려줄 수 있는 ‘스몰 (여신금융) 라이선스’를 달라고 요구하고 있다. 체크카드에 후불 교통카드 기능이 붙어 있는 것처럼 간편결제에도 소액 여신을 부여하면 소비자가 혜택을 볼 것이라는 논리다.

“간편결제에만 특혜”

현재 신용공여는 금융회사만 할 수 있다. 전자금융업자는 ‘금융업’이 아니라 ‘전자금융업’을 하고 있다는 게 금융감독당국의 해석이다. 간편결제업계 1, 2위를 다투는 카카오페이, 네이버페이의 고객 수는 각각 3000만 명가량이다. 이들 두 업체에 고객 1인당 30만~50만원의 소액 후불 결제를 열어준다고 가정하면 이용자들에게 최대 18조~30조원의 소비 여력이 생기는 셈이다. 카드업계 1위인 신한카드의 총자산(약 30조원)만큼의 자금이 시장에 공급될 여지가 있다.

여신금융업계에선 간편결제 업체에만 여신을 허용하는 게 특혜라고 주장한다. 여신전문금융회사만큼 리스크 관리를 할 수 있을지 불분명하고, 가계부채 증가세를 억제하고자 하는 정책 흐름에 역행한다는 지적도 제기된다.

핀테크업계는 소액 신용을 허용하면 기존의 카드 결제를 대체하는 것일 뿐 가계부채엔 큰 영향이 없을 것이라고 반박한다.

적지 않은 간편결제 이용자들은 현재 신용카드로 페이머니를 쌓는다. 결제가 이뤄져도 ‘카드사만 좋은’ 상황이다. 간편결제 업체 관계자는 “교통카드로 사용하는 후불 하이브리드 카드와 휴대폰 소액결제처럼 후불 결제를 허용할 수 있는 방안은 얼마든지 있다”고 설명했다. 이에 대해 카드사 관계자는 “휴대폰 소액결제는 비금융사가 두 달 후 업체에 대금을 지급하는 방식이어서 신용공여와는 무관하다”고 주장했다.

김대훈 기자 daepun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)

![AI에게 이렇게 말해보세요 "심호흡 한번 하고 문제를 해결해보자" [WSJ 서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36512304.3.jpg)