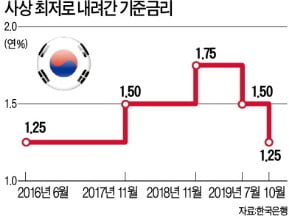

초저금리 시대 진입…年 2%대 적금은 살아있다!

자산관리 중요성 더 커졌다

앱 활용해 소득·지출내역 살피고

신용 6등급 이하는 정책대출 관심

무해지 보험은 보험료 저렴

앱 활용해 소득·지출내역 살피고

신용 6등급 이하는 정책대출 관심

무해지 보험은 보험료 저렴

○우리銀 ‘WON 적금’, 기본금리 연 2.4%

1년 만기 예금상품에서 기본금리가 가장 높은 상품은 연 1.9%다. 광주은행의 ‘쏠쏠한마이쿨예금’과 전북은행의 ‘JB다이렉트예금통장’의 기본금리는 연 1.9%다. 농협은행이 판매하는 ‘NH왈츠회전예금 II’와 전북은행에서 가입할 수 있는 ‘스마트정기예금’은 기본금리가 연 1.7%다.

○은행권-통신사 고금리·할인 이벤트

최근 은행권은 통신사나 핀테크(정보기술) 업체와 손잡고 연 5~10% 금리를 주는 예·적금 상품을 출시하고 있다. 지난달 말 산업은행은 SK텔레콤과 최고 연 5%의 금리를 제공하는 ‘KDB×T high5 적금’을 출시했다. 이 상품은 SK텔레콤을 이용하는 소비자라면 누구나 기본 연 4%의 금리 혜택을 제공하고, SK텔레콤 요금제가 5만원 이상이면 연 1%포인트의 추가 우대금리를 제공하는 상품이다.

국민은행은 지난 4일 업계 최초로 MVNO(알뜰폰) 서비스인 ‘리브M’(리브 모바일) 서비스를 시범 출시했다. 이 서비스의 요금은 통신 3사보다 훨씬 저렴하다. KB금융 계열사 이용 실적에 따라 요금이 월 최대 3만7000원 할인된다. 급여, 4대 연금, 아파트 관리비 등을 자동이체하고 제휴 카드 청구 할인을 적용하면 기본 요금 4만4000원인 5G 요금제(리브M 5G 라이트) 가격이 월 7000원까지 내려간다.

○신용등급 낮다면 햇살론 살펴봐야

신용등급이 낮고 소득이 적은 사람은 정부가 내놓은 정책대출 ‘햇살론17’이 좋다. 햇살론17은 저소득·저신용자가 고금리의 저축은행이나 대부업체 등으로 내몰리는 걸 막겠다는 취지로 출시됐다. 연소득이 3500만원 이하이거나 연소득이 4500만원 이하면서 신용등급이 6등급 이하라면 신청할 수 있다.

햇살론17은 연 17.9%의 단일 금리, 최대 700만원의 단일 한도로 대출이 가능하다. 대출 심사도 간소화했다. 추가 대출이 필요하면 방문이나 대면상담을 거쳐 최대 1400만원까지 한도를 늘릴 수 있다. 기존 햇살론·새희망홀씨 등 서민금융상품이나 2금융권 대출 등을 쓰고 있어도 문제없다. 대출을 연체 중이거나 소득에 비해 빚이 너무 많으면 대출이 거절될 수 있다.

○무해지 상품으로 보험료 아끼기

무해지·저해지 보험은 해지환급금을 없애거나 확 줄인 대신 보험료를 인하한 상품이다. 중간에 깨지 않고 끝까지 보험료를 낼 자신이 있는 소비자에게 유리하다. 금융감독원에 따르면 무해지·저해지 보험의 신규 계약은 2016년 32만 건, 2017년 85만 건, 2018년 176만 건으로 늘었다. 교보생명은 지난달 종신보험 신상품 ‘교보 실속있는 건강플러스 종신보험’을 출시했다. 이 상품은 사망은 물론 일반적질병(GI)과 장기간병상태(LTC)까지 평생 보장하는 것이 특징이다. 다만 보험상품에 가입했을 때 만기까지 유지하는 경우가 생각보다 많지 않다는 점은 주의해야 한다. 생명보험에 가입한 소비자의 31.7%는 가입 2년 내 해지한다는 통계도 있다.

○자산관리 앱 활용하기

월 소득과 지출 내역을 보기 쉽게 제공해주는 앱도 있다. 뱅크샐러드는 ‘데이터 기반 자산관리’를 내세운다. 카드 은행 보험 증권 등 금융회사에 있는 자산을 손쉽게 연동시킬 수 있다. 부동산과 자동차 자산이 얼마인지도 보여주는데 부동산은 시세 변동이, 자동차는 감가상각이 적용된다. 토스는 통장 잔액과 대출, 주식 자산 등을 보여주는 것은 뱅크샐러드와 같다. 뱅크샐러드보다 금융회사 연동이 쉽다는 사용자도 있다. 신용평가정보 업체인 코리아크레딧뷰로(KCB)와 손잡고 신용점수를 보여주는 서비스도 제공한다.

박신영 기자 nyusos@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)