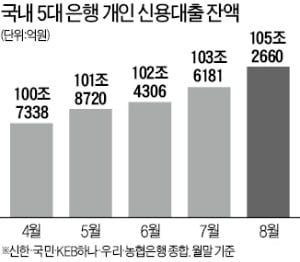

지난달 주요 대형 은행의 개인 신용대출 규모가 전달보다 큰 폭으로 증가한 것으로 집계됐다. 주택담보대출 규제에 따른 풍선효과, 휴가철 지출 증가, 금리 인하 등이 원인으로 분석된다.

3일 신한·국민·KEB하나·우리·농협은행에 따르면 이들 은행의 가계대출 잔액은 8월 말 기준 총 596조7941억원이었다. 7월 말보다 4조9759억원 늘었다. 가계대출 중에선 개인 신용대출의 증가폭이 컸던 것으로 조사됐다. 잔액 기준 105조2660억원으로 7월 말보다 1조6479억원 늘었다.

개인 신용대출 잔액은 보통 5월에 증가폭이 크다. ‘가정의 달’에 새로운 신용대출을 받는 사람이 많아지기 때문이다. 실제 지난 5월 말 해당 은행들의 개인 신용대출 잔액은 4월(100조7338억원)에 비해 1조1382억원 늘어난 101조8720억원이었다. 이후 6월 말에는 증가폭이 5586억원으로 줄었다. 하지만 7월 들어 1조1875억원 불었다.

은행들은 개인 신용대출 잔액 증가세와 관련해 휴가철 등 계절적 영향과 신용대출 금리 하락 등의 이유를 꼽는다. 4월 기준 5대 은행의 일반 신용대출 금리는 평균 연 4.54%였다. 7월에는 6월(연 4.23%)에 비해 연 0.27%포인트 하락한 연 3.96%를 기록했다. 3000만원의 신용대출을 받으면 월 9만9000원의 이자만 내면 되는 셈이다. 2017년 8월(연 3.78%) 후 가장 낮은 수준이다.

주담대 문턱이 높아지면서 부족한 자금을 개인 신용대출로 메우는 이들 때문에 풍선효과가 나타났다는 분석도 있다. 5대 은행의 주담대 잔액 증가폭은 비슷한 수준을 유지해왔다. 5대 은행의 8월 주담대 잔액은 428조1388억원으로 전달보다 3조3036억원 늘었다. 7월에는 3조3423억원 증가해 8월 증가폭과 큰 차이가 없었다.

앞으로 개인 신용대출이 더 늘어날 가능성이 작지 않다는 게 은행권의 분석이다. 은행들이 경쟁적으로 신용대출 금리를 낮추고 있기 때문이다. 한국은행이 올해 안에 한 차례 더 기준금리를 인하할 가능성이 있다는 의견도 제시되고 있다.

지난달 개인 신용대출 규모가 전달 대비 큰 폭으로 증가한 것으로 집계됐다. 주택담보대출(주담대) 규제에 따른 풍선효과와 휴가철 지출 증가 등이 영향을 미친 것으로 보인다.3일 신한·KB국민·우리·KEB하나·NH농협은행 등 5대 은행의 가계대출 잔액은 8월 말 기준 596조7941억원으로 나타났다. 전달보다 4조9759억원 늘어난 수치다.개인신용대출이 크게 늘었다. 같은 기간 개인신용대출 잔액은 105조2660억원으로 7월 대비 1조6479억원 늘었다.주담대 규제 강화에 따라 개인신용대출로 대출 수요가 옮겨갔다는 분석과 휴가철 영향을 받았다는 의견이 공존한다. 실제 휴가철 마이너스 통장 대출은 늘어난 것과 달리 5대 은행의 8월 주담대 잔액도 전달보다 3조3036억원 증가하는데 그쳤다. 주택자금 매입을 위한 대출 수요가 신용대출로 옮겨가면서 주담대와 개인집단대출 증가 폭이 주춤한 셈이다.개인사업자 대출은 8월 231조7941억원으로 한 달새 1조9705억원 늘었다.윤진우 한경닷컴 기자 jiinwoo@hankyung.com

지난달 주요 은행의 개인 신용대출 규모가 전달보다 큰 폭으로 증가한 것으로 집계됐다.주택담보대출(주담대) 규제에 따른 풍선효과, 휴가철 지출 증가 등 해석이 나온다.3일 신한·KB국민·우리·KEB하나·NH농협은행 등 5대 은행에 따르면 이들 은행의 가계대출 잔액은 지난 8월 말 기준으로 총 596조7천941억원이었다.전달보다 4조9천759억원 늘어난 수치다.가계대출 가운데 특히 개인신용대출의 증가 폭이 컸다.지난달 말 개인신용대출 잔액은 105조2천660억원으로 7월보다 1조6천479억원이 늘었다.지난 4월에는 전달보다 4천248억원 늘었던 이들 은행의 개인신용대출은 통상 지출이 많은 '가정의 달' 5월에 1조1천382억원이 증가했다.이후 6월에 5천586억원으로 다시 줄었다가 7월에 1조1천875억원이 늘어나는 등 증가 폭이 커지는 경향을 보였다.개인신용대출 증가 폭이 커진 이유에 대해선 다양한 분석이 나온다.시기적으로 휴가철 영향을 받을 것이라는 의견과 함께, 정부가 집값을 잡기 위해 주담대 문턱을 높이자 상대적으로 규제가 느슨한 개인신용대출로 대출 수요가 옮겨갔다는 해석도 있다.한 은행 관계자는 "휴가철인 7∼8월에 지출이 늘면서 마이너스 통장 대출이 증가한 것으로 보인다"고 말했다.다른 관계자는 주담대와 개인집단대출 증가 폭이 주춤하거나 감소했다는 점을 들어 "주택자금 매입을 위한 대출 수요가 주담대 규제로 신용대출로 옮겨간 것 같다"고 했다.5대 은행의 8월 주담대 잔액은 428조1천388억원으로 전달보다 3조3천36억원 늘었다.주담대는 5월과 6월에 각각 전달보다 2조7천33억원, 3조281억원 늘었고 7월에는 3조3천423억원 증가해 8월 증가분과 큰 차이가 없었다.8월 주담대 중 집단대출은 139조9천728억원이었다.개인집단대출의 전달 대비 증가 폭은 5월 1조3천200억원에서 6월에 1조9천819억원으로 늘었다가 7월 1조2천355억원, 8월 6천662억원으로 감소하는 추세다.개인사업자 대출은 8월 231조7천941억원으로, 전달보다 1조9천705억원 늘었다./연합뉴스

증권업계가 연 2~3%대 파격적인 금리를 앞세워 신용대출 경쟁을 벌이고 있다. 저축은행이 총부채원리금상환비율(DSR) 규제로 스탁론(주식매입자금대출)을 줄여야 할 위기에 처하자 증권업계가 저축은행 스탁론 고객을 끌어들이기 위해 나섰다는 분석이 나온다.KB증권은 다음달 31일까지 신용대출을 신청한 신규 고객에 한해 연 2.8~4.8%의 금리로 대출해주고 있다. 대출 기간 60일까지는 연 2.8%, 90일은 3.8%, 180일은 4.8%를 적용한다. 대출 한도는 총 500억원이다. 기간에 따라 연 7.5~9.7%인 기존 신용대출 금리와 비교하면 파격적인 혜택이다.한국투자증권도 1000억원 한도가 소진될 때까지 대출 기간 30일에 한해 연 2.99%의 금리를 적용하기로 했다. 최근 8개월간 신용대출 이력이 없는 신규 고객이 대상이다. 미래에셋대우는 다음달 31일까지 신규 신용·담보·매도담보융자 고객에 대출 기간 90일 동안 연 3.9%의 금리를 적용한다. KTB투자증권은 이달 말까지 가입하면 3년 동안 신용대출과 주식담보대출을 연 3.99%의 금리로 받을 수 있는 ‘KTB스마트클럽’을 내놨다. 신한금융투자는 아예 ‘신용이자 무료’를 꺼내들었다. 다음달 말까지 신청하면 100일 동안 0% 금리를 적용한다.이처럼 증권사들이 앞다퉈 신용대출 경쟁에 나선 것은 지난 17일부터 저축은행을 포함한 제2금융권에 DSR 규제가 전면 도입됐기 때문이다. DSR은 모든 가계대출 원리금 상환액을 연간 소득으로 나눈 비율이다.모든 대출을 포함하는 만큼 앞으로 대출 심사가 까다로워진다. 증권업계 관계자는 “저축은행이 DSR 기준을 충족하기 위해선 DSR이 가장 높은 스탁론부터 줄일 수밖에 없다”며 “증권사는 저축은행 스탁론 고객을 가져와 이자수익을 늘릴 수 있는 절호의 기회”라고 말했다.금융감독원에 따르면 지난 1분기 취금액 기준 저축은행 유가증권담보대출(스탁론 포함)의 DSR은 293.3%에 달했다. 주식담보대출(121.8%)과 신용대출(67.3%)을 한참 웃돈다.대부분 저축은행이 소득증빙 없이 스탁론을 취급하고 있어 금융감독원은 스탁론 등 유가증권담보대출을 DSR 300%로 간주하고 있다. 현재 전체 대출 기준 111.5%인 저축은행 DSR을 2021년 말까지 90% 이하로 맞추기 위해서는 스탁론을 줄일 수밖에 없다는 것이다.키움증권, 유안타증권, 상상인증권, DB금융투자 등은 계열 저축은행에 타격이 예상되지만 그외 증권사에는 대출이자수익을 늘릴 수 있는 기회라는 분석이다. 금융투자협회에 따르면 증권업계의 신용거래융자 이자수익은 2013년 2831억원에서 2015년 5223억원, 지난해 8485억원으로 급증하고 있다.지난 1분기에는 키움증권(323억원), 미래에셋대우(320억원), NH투자증권(207억원), 삼성증권(198억원), 한국투자증권(173억원), KB증권(145억원) 순으로 신용융자 이자수익이 많았다.금리 인하 기대로 최근 시중 금리가 크게 떨어진 게 증권사들이 파격적인 신용대출 금리를 내세울 수 있는 배경이 됐다는 설명도 나온다. 국고채 10년물 금리는 19일 연 1.601%로 1년 전 2.620%에서 1%포인트 넘게 하락했다.임근호 기자 eigen@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)