‘비혼(非婚)족’ 이종민 씨(38)가 가입한 보험은 자동차보험과 실손의료보험, 딱 두 개뿐이다. 다른 보험에 더 들 계획은 없다. 결혼에 관심이 없으니 종신보험(유족에게 목돈을 주는 상품) 등도 필요 없고, 노후자금은 저축과 주식 투자로 마련하면 된다는 생각이다. 이씨는 “취업 후 학자금대출을 갚고 본격적으로 재테크를 시작한 지 얼마 되지 않았다”며 “굳이 보험에 많은 돈을 써야 하느냐”고 했다.

1980~1990년대 태어난 ‘밀레니얼 세대’가 경제의 주축으로 떠오르면서 보험시장에 큰 변화를 불러올 것이란 분석이 나왔다. 소비행태와 재무상태가 과거의 청년층과 다르다는 점에서다. 이씨의 사례처럼 보험 가입도 많이 하지 않은 것으로 나타났다.

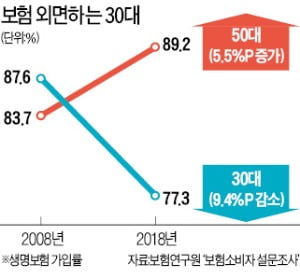

4일 보험연구원이 내놓은 ‘밀레니얼 세대의 보험 가입’ 보고서에 따르면 30대 소비자의 생명보험 가입률은 10년 새 9.4%포인트 떨어졌다. 2008년 86.7%에서 2018년 77.3%로 떨어졌다. 같은 기간 50대의 생명보험 가입률은 83.7%에서 89.2%로 5.5%포인트 상승했다. 보험 가입자도 고령화하고 있는 셈이다.

밀레니얼 세대는 실손의료보험과 어린이보험을 뺀 모든 보험상품에서 40~50대에 비해 가입률이 낮았다. 노후자금을 마련할 목적으로 많이 드는 연금보험, 변액보험, 저축성보험의 경우 20~30대 가입률은 한 자릿수에 그쳤다.

설계사를 통해 보험을 드는 것(대면 채널)보다 인터넷·전화로 직접 가입하는 것(직판 채널)을 선호하는 점도 눈에 띈다. 대면 채널에 대한 선호도는 50대 86.3%, 40대 79.4%, 30대 71.7%, 20대 59.5% 등으로 나이가 내려갈수록 낮아졌다. 직판 채널을 선호한다는 응답은 20대(39.5%)와 30대(26.9%)에서 높았고 40대 이상에선 2~7%대에 그쳤다.

다른 세대에 비해 30대에서 향후 가입 의향이 가장 높은 보험상품은 저축성보험(11.9%)과 연금보험(12.4%)으로 나타났다.

조영현 보험연구원 연구위원은 “밀레니얼 세대는 현재의 즐거움과 경험을 중시한다”며 “만기가 짧거나 중도 인출이 쉬운 저축성상품에 인터넷·모바일 마케팅을 집중하는 것 등을 고려할 만하다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)