카드론 받아도 신용등급 '묻지마 강등' 안된다

제2금융 대출 불이익 완화

개인신용 평가체계 개선

앞으로 A씨처럼 캐피털·카드회사 등 2금융권에서 돈을 빌렸다는 이유로 신용등급이 대폭 하락하는 일이 줄어들 전망이다. 금융위원회가 25일부터 신용정보(CB)사의 개인신용평가 모형에서 금융업권의 반영 비율을 낮추기로 했기 때문이다.

국내 금융회사들은 나이스평가정보 또는 KCB와 같은 신용평가회사(CB)의 평가 결과를 반영해 개인·기업의 대출금리를 정한다. 신용점수를 1~1000점 사이에서 매기고 구간별로 등급을 정하는 방식이다. 점수가 낮을수록, 10등급에 가까울수록 신용이 불량한 사람이다. 상대적으로 높은 대출금리를 적용받는다.

CB사들은 그동안 2금융권에서 돈을 빌린 사람의 신용점수는 무조건 50~60점 떨어뜨렸다. 은행에서 대출을 거절당한 사람이라고 전제했기 때문이다. 신용점수가 50~60점 떨어지면 신용등급은 1등급가량 하락한다. 대출금리는 최소 1%포인트 이상 오를 가능성이 크다. 같은 금액이라도 은행에서 돈을 빌리면 신용점수 변동폭이 적어 신용등급에도 변화가 거의 없다.

금융위는 대출금리를 고려하지 않고 제2금융권을 이용했다는 이유만으로 하락폭을 일률적으로 적용하는 건 문제가 있다고 판단했다. 최근 카드사·캐피털업체, 보험사 등이 우량 고객 확보를 위해 대출금리를 낮추고 있는 분위기도 감안했다.

금융위는 이번 제도 개선으로 총 94만 명의 신용점수가 평균 33점 상승할 것으로 예상했다. 이 중 46만 명은 신용등급이 한 등급 이상 오를 것으로 추정했다. 지난 1월 개선안이 먼저 시행된 저축은행권에서는 이용자 68만 명의 신용점수가 평균 65점 올랐다. 이 중 40만 명의 신용등급이 한 등급 이상 오른 것으로 분석됐다.

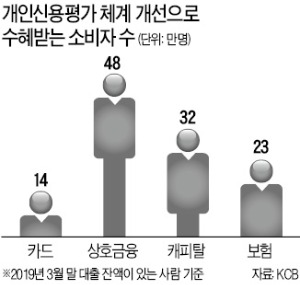

업권별로는 상호금융에서 돈을 빌린 48만 명의 신용점수가 평균 36점 올라갈 것으로 추산됐다. 캐피털업체를 이용한 사람 가운데 32만 명이 평균 32점 상승할 것으로 예상됐다. 보험사에선 총 23만 명의 점수가 평균 31점 올라간다. 카드사에서 대출한 14만 명의 평균 점수는 40점 상승한다.

신용등급제도 단계별 폐지

금융위는 ‘신용등급제’를 ‘신용점수제’로 점차 바꿔간다는 방침이다. 금융회사들은 최근까지 등급제로 대출금리를 책정했다. KCB 기준으로 신용점수가 620점인 사람은 신용등급이 6등급에 가깝지만 대출금리는 7등급으로 적용됐다. 금융위 관계자는 “개인에 대한 리스크 평가를 세부적으로 하지 못해 등급 간 절벽효과가 생겼다”고 지적했다. 신용점수는 큰 차이가 없는데도 등급이 낮아 대출금리가 대폭 올라가는 일이 적지 않았다.

금융위는 1월부터 국민·신한·우리·KEB하나·농협은행에 신용점수제를 시범적으로 활용하도록 했다. 내년부터는 전 금융권이 신용점수제를 활용하도록 할 계획이다. 금융위 관계자는 “바꿔드림론과 같은 정책금융 지원 기준도 신용점수제로 바꿀 계획”이라고 말했다.

박신영 기자 nyusos@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

제2금융권에서 대출을 받은 94만명의 신용점수가 상승할 전망이다. 금융위원회는 24일 신용평가사가 개인의 신용점수·등급을 매길 때 이용한 금융업권의 반영비율을 낮추고 대출금리의 반영비율을 높이는 방식으로 산출을 개선한다고 밝혔다. 이렇게 될 경우 제2금융권을 이용했더라도 낮은 대출금리를 적용받은 고객의 경우 신용점수과 등급이 상대적으로 적게 하락한다.이 같은 조치는 지난 1월 저축은행 이용자를 대상으로 이미 적용됐다. 25일부터는 상호금융, 보험, 카드, 캐피탈 등 다른 제2금융권에도 적용된다.금융위는 94만명의 신용점수가 평균 33점 상승할 것으로 추정했다. 이에 따라 46만명은 신용등급이 1등급 이상 상승할 것으로 예상된다.윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

2

대출금리 산정 기준으로 널리 쓰이는 ‘잔액 기준 코픽스(COFIX·자금조달비용지수) 금리’의 계산법이 다음달부터 바뀐다. 새로 대출받는 사람들은 금리가 최대 0.27%포인트 내려가는 효과를 보게 된다.23일 금융권에 따르면 은행연합회는 다음달 15일부터 새로운 잔액 기준 코픽스 금리를 산출해 고시한다. 코픽스 금리는 국내 8개 대형 은행이 시장에서 조달하는 정기 예·적금, 금융채, 양도성 예금증서(CD) 등 주요 수신상품 자금의 평균 비용을 가중 평균해 계산한다. 신규취급액 기준과 잔액 기준 두 종류가 있고, 소비자가 대출받을 때 하나를 고를 수 있다.이번에 산출법이 바뀌는 코픽스는 잔액 기준이다. 기존에 반영하지 않던 요구불예금, 수시입출금식 저축성 예금 등 결제성 자금과 정부·한국은행 차입금 등을 추가로 반영한다. 이들 상품은 금리가 낮은 편이기 때문에 전체 수치가 0.12~0.27%포인트 떨어진다.은행은 코픽스 금리에 가산금리, 조정금리 등을 추가로 반영해 개인별 최종 대출금리를 정한다. 은행들이 가산금리 등을 조정하지 않는 이상 코픽스 금리 인하는 소비자의 체감 금리 인하로 이어진다. 신규취급액 기준 코픽스 금리는 통상 잔액 기준보다 0.1~0.15%포인트 낮게 움직인다.새로운 코픽스 금리는 신규 대출자에게만 적용된다. 기존 코픽스 금리로 대출받은 사람이 새 코픽스 금리로 바꾸려면 중도상환 수수료를 내고 갈아타야 한다. 정부는 이런 갈아타기 수요를 감안해 지난 4월 은행들에 중도상환 수수료를 0.1~0.2%포인트 내리게 했다.■코픽스Cost of Funds Index. 은행연합회가 산출하는 자금조달비용지수. 8개 대형 은행이 시장에서 조달하는 각종 수신상품 자금의 평균 비용을 가중 평균해 계산한다. 은행들은 코픽스 금리에 가산금리, 조정금리 등을 반영해 최종 대출금리를 정한다.임현우 기자 tardis@hankyung.com

-

3

티웨이항공 "A기장 징계 부당 판결 인정 못 해…법리다툼 이어갈 것"

티웨이항공이 안전 차원에서 '운항불가'를 결정한 기장에게 정직 징계를 내려 논란이 된 가운데 서울지방노동위원회가 회사의 징계가 부당하고 부당노동행위에 해당한다고 판정했다.하지만 티웨이항공은 최근 서울지방노동위원회의 판정결과를 참고해 해당 기장에 대한 징계의 정당성을 입증하기 위해 상급기관인 중앙노동위원회 및 법원 본안 소송에서 진위 여부의 법리 다툼을 계속 이어갈 계획이다.티웨이항공은 “최근 판정 결과를 참고해 당 건의 진위 여부에 대해서 관계 기관과 계속 법리적 절차를 진행할 예정"이라며 "최상의 안전운항을 위해 모든 분야에서 전임직원들이 철저한 점검과 노력을 불철주야 이어가고 있다"고 밝혔다.앞서 티웨이항공 A기장은 지난 1월 베트남 깜라인공항에서 인천공항으로 이륙을 준비하다 브레이크 장비가 회사 규정상 기준치에 미달함을 확인하고 회사에 조처를 요구했다. 그러나 회사에서 이렇다 할 반응이 없자 운항불가 결정했다. 회사는 A기장의 결정으로 회사에 손실이 발생했다는 이유로 지난 2월 1일 정직 5개월의 징계를 내렸다. 티웨이조종사노동조합 위원장이던 A기장은 노조활동을 이유로 한 징계라고 주장하며 2월 20일 지노위에 부당정직과 부당노동행위 구제신청을 냈다. 반면 티웨이항공은 당일 운항(나트랑 출발편)시 운항통제 및 정비사가 항공기 안전 운항이 가능하다는 설득에도 불구하고 해당 기장이 비운항을 결정해 15시간 지연 출발과 대체 항공기 운영 등으로 회사에 금전적 손해와 탑승객(169명)에게 많은 불편을 끼쳤다는 입장이다.티웨이항공에 따르면 항공기 브레이크 패드의 마모 상태를 알려주는 ‘인디

![중동 긴장감 완화에 안도…나스닥 1.11%↑ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36447545.1.jpg)

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)