불안한 금융시장…사! 달러·金…안전자산에 돈 몰린다

하반기 재테크 전략 총정리

수익률 떨어져도 변동성 낮은

金·달러상품·채권형 펀드 인기

은행 AI서비스 '맞춤 상품' 추천

사회초년생, 고금리 적금 가입을

수익률 떨어져도 변동성 낮은

金·달러상품·채권형 펀드 인기

은행 AI서비스 '맞춤 상품' 추천

사회초년생, 고금리 적금 가입을

안전자산으로 몰려가는 투자자들

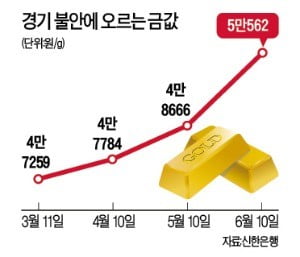

이 때문에 은행의 금 통장이 인기를 끌었다. 금 통장은 금 실물을 받지 않는 대표적인 간접투자 상품이다. 본인 계좌에 예금을 넣어 놓으면 국제 금 시세에 따라 잔액이 자동으로 움직인다. 소액 투자가 가능하고 원할 때 언제든 환매할 수 있다. 수수료도 2% 안팎으로 골드바를 사는 것보다 저렴하다. 투자 차익에 15.4%의 이자배당소득세가 붙는다. 금 통장은 국내 금값이 글로벌 흐름에 맞춰 오르면서 같이 주목받았다. 지난 3월 11일 g당 4만7259원이던 금값은 지난 10일 5만562원으로 뛰었다.

금 통장 외에도 여러 가지 금 투자상품이 있다. 국민은행은 지난달 금 실물을 상속·증여할 수 있는 유언대용신탁 상품인 ‘KB 위대한유산 신탁’을 내놨다. 현금 대신 금을 매월 소액씩 적립하는 신탁상품이다. 기업은행도 한국거래소(KRX)의 금 현물에 투자하는 ‘IBK 골드모아 신탁’을 팔고 있다.

채권형펀드와 달러상품도 상반기 대표적인 인기 상품이었다. 10일 기준으로 국내 주식형펀드 시장에 12거래일간 1700억원이 순유입됐다. 국내 채권형펀드 시장엔 5거래일간 6500억원이 들어왔다.

달러보험을 찾는 이도 많아졌다. 푸르덴셜생명은 최근 ‘무배당 달러평생보장보험’ ‘무배당 달러정기특약’ ‘무배당 달러가족수입특약’을 출시했다. 지난달에는 메트라이프생명이 외화 통장이나 달러가 없어도 원화로 가입 가능한 달러저축보험 ‘원화 내고 달러 모아 저축보험’을 선보이기도 했다. AIA생명이 2009년 출시한 달러보험 ‘무배당 골든타임 연금보험’은 올 들어 월평균 500억원에 가까운 판매 실적을 올리고 있다.

신한·국민·우리·KEB하나·농협 등 5개 은행의 대표 프라이빗뱅커(PB)는 시장 불확실성을 감안해 하반기에도 안전자산을 중심으로 포트폴리오를 유지해야 한다고 강조하고 있다. 채권형펀드나 지수형 노녹인(no knock-in) 주가연계펀드(ELF) 등을 편입해 포트폴리오의 안정성을 높이는 게 필요하다는 조언이 나온다. 공모주펀드를 추천하는 이도 있었다. 공모주 시장은 4분기가 성수기로 기업공개(IPO)가 집중되는 경향이 있어서다.

투자상품 고르기 힘들 땐 AI 서비스

투자상품을 직접 고르기 힘들고 그렇다고 은행의 프라이빗뱅킹(PB) 센터를 방문하기는 부담스럽다면 ‘로보어드바이저’를 활용할 만하다. 로보어드바이저는 로봇(robot)이 상담사(advisor) 역할을 하는 디지털 자산상담 관리 서비스다. 신한은행은 모바일 통합 플랫폼인 ‘쏠’에 로보어드바이저 서비스인 ‘쏠리치’를 탑재했다. 퇴직연금 자산 배분 프로그램인 ‘신한 글라이드 패스’는 은퇴 시기를 고려해 연금의 자산 배분까지 도와준다. 국민은행이 지난해 출시한 ‘케이봇쌤’은 투자 성향과 규모, 선호 지역까지 고려한 맞춤형 포트폴리오를 제시한다. KEB하나은행의 ‘하이로보’와 우리은행의 ‘우리로보알파’는 주택 마련·교육·결혼 등 투자 목적에 맞춰 상품을 추천한다. 농협은행도 로보어드바이저인 ‘NH로보프로’를 고도화해 펀드 운용성과 지표를 기반으로 추천 펀드를 보여준다.

목돈부터 마련해야

사회초년생들에겐 달러보험과 채권형펀드에 돈을 투자하기에 앞서 목돈 마련이 중요하다. 최근 저축은행들이 적극적으로 우대금리를 얹어주고 있다. DB저축은행의 ‘드림빅정기적금’의 금리가 눈에 띈다. 인터넷·모바일뱅킹 전용 상품이다. 기본금리는 연 3.1%지만, 최고 우대금리가 6.9%로 웬만한 금융투자상품을 넘어선다. 계열사인 DB손해보험의 자동차보험 가입자에 한해 우대해주고, 월 납입 한도가 10만원으로 정해져 있는 등 조건이 까다롭다.

강원저축은행의 적금은 연 3.0% 이자를 준다. 매달 내야 하는 금액과 가입 대상에 제한이 없다. JT친애저축은행은 반려견을 키우는 ‘견주’에 한해 연 3.0% 금리를 주는 ‘JT쩜피플러스 정기적금’을 내놨다. 상품을 가입할 때 반려견과 함께 찍은 사진을 보내면 된다.

경기 둔화로 가장 불안에 떠는 이들은 취약계층이다. 대출금리가 올라가면 그만큼 가용소득이 줄어들 수 있어서다. 금융위원회는 올 하반기부터 중신용자를 위한 중금리 대출상품 금리 인하에 나설 계획이다. 금융위는 사잇돌대출 금리를 추가 인하하는 방안을 조만간 추진할 예정이다.

박신영 기자 nyusos@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)