헤지펀드, 창고대여업·무역금융 등으로 투자 확대

연기금 - 펀드 공동투자 등

투자자 수요 맞춰 진화

내년 新전략 시도 본격화 전망

투자자 수요 맞춰 진화

내년 新전략 시도 본격화 전망

미국 뉴욕에 본사를 둔 헤지펀드 운용사 엔트러스트글로벌의 소피아 파크 뮬렌 최고투자책임자(CIO)는 “헤지펀드업계도 투자자 수요에 맞춰 진화하고 있다”며 “헤지펀드의 개별 투자 거래에 연기금 등 펀드 출자자들이 참여하는 공동투자가 대표적”이라고 말했다.

뮬렌 CIO는 “헤지펀드 공동투자는 주주행동주의 투자, 인수합병(M&A) 차익거래, 부실채권 투자처럼 운용사가 투자 기업에 영향력을 행사할 수 있는 거래에 참여하는 방식이 대부분”이라고 했다. 이어 “주식 롱쇼트 전략이나 거시경제 방향에 베팅하는 매크로 전략 등에 비해 시장 움직임과 상관관계가 낮은 게 특징”이라고 설명했다.

그는 “헤지펀드 공동투자는 전통적인 헤지펀드 전략에 비해 투자기간이 2~5년으로 길어 기대수익률(10%대 초중반)도 상대적으로 높다”고 덧붙였다. 엔트러스트글로벌은 2010년부터 헤지펀드 공동투자를 위한 펀드를 운용하고 있다. 그동안 160여 개의 헤지펀드 투자 건에 공동 투자자로 참여했다.

미국계 대체투자 운용사인 스텝스톤그룹의 한스외르크 바우만 회장도 투자자들이 헤지펀드업계의 변화를 요구하고 있다고 말했다. 전통적인 헤지펀드 투자 전략이 최근 수년간 저조한 성과를 내고 있기 때문이다. 그는 “행동주의 전략이나 특수상황 전략은 그나마 양호한 실적을 냈지만 글로벌 매크로, 추세추종전략(CTA) 등은 지난 10년간 수익률이 거의 제로에 가까웠다”고 지적했다.

바우만 회장은 “지금까지는 위험을 줄이는 전통적인 전략을 쓰는 헤지펀드 시대였다면 2020년의 헤지펀드는 새로운 전략을 시도하는 투자 수단으로 재정의될 것”이라고 했다. 그는 “‘새로운 전략’이란 시장의존도가 낮고 유동성이 부족한 시장에서도 견디며 경쟁이 덜 치열한 분야에 투자하는 것”이라고 설명했다. 그러면서 “창고대여업, 무역금융, 공동투자, 공공 물류시설, 세컨더리(다른 펀드의 투자자산을 전문적으로 사들이는 펀드) 등이 유망 투자처”라고 소개했다.

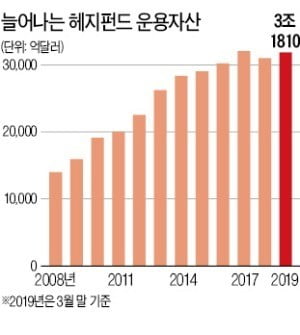

브래드 메이어스 GCM그로스브너 헤지펀드 전략 담당 전무는 “1970년대에도 헤지펀드의 종말을 예상하는 사람이 많았지만 지난 1분기 현재 헤지펀드 운용자산은 3조1810억달러로 사상 최대 규모로 성장했다”고 말했다. 이어 “경기 둔화와 단기 금리 인상 등으로 시장 변동성이 확대되는 시점에 투자자는 헤지펀드를 더 필요로 하고 있다”고 강조했다. “1990년 이후 현재까지 주식(MSCI월드지수)의 연평균 수익률은 7%였는데 헤지펀드(HFRI 지수)의 연평균 수익률은 9.5%였다”는 게 그의 설명이다.

유창재/정영효/황정환 기자 yoocool@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)