은행에서 가계 대출을 할 때 고정금리로 받는 비중이 올 들어 크게 늘고 있다. 2016년 말 이후 3년여 만에 최고 수준이다. 고정금리가 변동금리보다 낮은 ‘역전 현상’이 지난해 10월부터 7개월째 이어지고 있는 데 따른 변화다. 당장 눈에 보이는 금리가 낮은 고정금리 상품에 차입자들이 몰리고 있기 때문이다. 금융당국도 은행에 고정금리 비중 확대를 주문하고 있어 이 같은 현상은 당분간 심화할 전망이다. 일각에선 부작용이 없는지 살펴봐야 한다는 지적도 나온다.

변동금리보다 낮은 고정금리

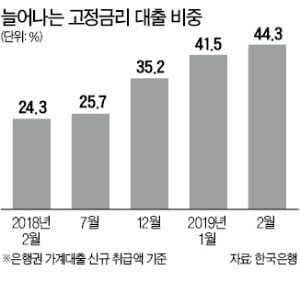

24일 한국은행에 따르면 은행권 가계대출(신규 취급액 기준)에서 고정금리가 차지하는 비중은 지난 2월 44.3%로 집계됐다. 2016년 10월(45.7%) 이후 최고치다. 2018년 2월 24.3%에 비해 1년 새 두 배 가까이 급증했다.

지난달에는 이런 현상이 더 심화됐다. 한 시중은행의 지난달 주택담보대출 중 고정금리 비중은 역대 최고 수준인 52%를 돌파하기도 했다. 국민은행의 지난달 고정금리 비중은 2010년 12월 이후 최고치를 찍었다. 은행권 관계자는 “고정금리가 변동금리보다 낮아지면서 대출 행태가 바뀌고 있다”며 “지난해 말 증시 급락 후 변동성에 대한 공포도 반영됐다”고 말했다.

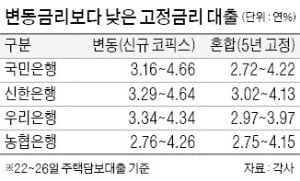

국민은행은 지난 22일 고정금리에 해당하는 혼합형(5년간 고정금리 적용 후 변동금리 전환) 주택담보대출의 금리를 연 2.72~4.22%로 적용했다. 매달 금리가 바뀌는 코픽스(COFIX·자금조달비용지수) 연동 금리는 신규취급액 기준 연 3.16~4.66%, 잔액기준 연 3.39~4.89%로 책정했다. 고정금리와 변동금리 대출 상품 간 금리 차이는 최고금리를 기준으로 0.67%포인트까지 벌어졌다.

신한은행의 혼합형 상품도 연 3.02~4.13%로 신규취급액 기준 변동금리 연 3.29~4.64%, 잔액 기준 변동금리 연 3.32~4.67%보다 낮다. 우리은행은 혼합형 금리를 연 2.97~3.97%로 정했다. 변동금리(신규 연 3.34~4.34%, 잔액 연 3.42~4.42%)와 차이가 크다.

급변하는 대출행태…부작용 없나

이 같은 고정금리와 변동금리 대출 간 ‘금리 역전 현상’은 이례적이다. 통상 은행에서 취급하는 고정금리는 변동금리보다 높다. 고정금리는 만기가 긴 5년짜리 금융채(AAA 신용등급)를 기준으로, 변동금리는 시중금리 움직임을 반영하는 코픽스와 연동된다. 채권 만기가 길면 금리가 높아지는 게 일반적이지만 경기 불확실성이 지속되면서 오히려 떨어졌다. 반면 코픽스는 작년 하반기부터 기준금리 인상 기대로 크게 올랐다.

금융당국도 이런 흐름을 부추기고 있다. 금융감독원은 지난달 은행권 고정금리 대출 비중을 48%까지 늘리라고 주문했다. 고정금리 대출 비중이 높아지면 금리 상승기에 가계가 받는 여파를 줄일 수 있다는 취지다.

하지만 일각에선 우려하는 목소리도 나온다. 미국 중앙은행(Fed)이 최근 기준금리 인하 가능성을 언급한 데다 국내 경기도 둔화하고 있기 때문이다. 당국은 2014년에도 고정금리 상품 비중을 3년 내 40%까지 늘리도록 목표치를 정했다. 하지만 예상과 달리 기준금리가 떨어지면서 고정금리로 대출한 차입자들이 손해를 봐야 했다. 한 시중은행장은 “이미 고정금리 수요가 충분한 만큼 당국이 기준을 정하기보다는 소비자 선택에 맡기는 게 바람직하다”고 말했다.

주요 시중은행이 오는 17일부터 변동금리대출의 중도상환수수료를 인하한다.은행연합회는 지난 1월 발표된 중도상환 수수료 개선방안 이행의 일환으로 오는 17일부터 농협·신한·우리·하나·국민은행이 변동금리 대출의 중도상환 수수료를 인하한다고 16일 밝혔다. 이번 수수료 인하는 신규 대출 뿐 아니라 기존 대출분에도 적용된다.구체적인 인하 수준은 각 은행마다 달라 소비자가 각 거래 은행에 확인해야 한다. 은행연합회 측은 "이번 중도상환 수수료 부과 체계 정비를 통해 중도 상환 시 금융소비자의 비용 부담이 경감될 것"이라고 예상했다.오정민 한경닷컴 기자 blooming@hankyung.com

담보대출은 평균 0.2%p, 신용대출은 0.1%p ↓내일부터 주요 은행 변동금리 대출의 중도상환수수료가 인하된다.은행연합회는 17일부터 농협·신한·우리·하나·국민은행이 변동금리 대출의 중도상환 수수료를 인하한다고 16일 밝혔다.신규 대출뿐 아니라 기존 대출도 수수료가 내려간다.구체적인 인하 수준은 은행마다 다르므로 거래 은행에 직접 확인해야 한다.중도상환수수료는 통상 대출 직후에 상환액의 1.5%, 1년 후 1.0%, 2년 후 0.5%이고, 3년 경과 시점에서 사라진다.은행권에서는 이번 조치로 수수료가 담보대출(가계·기업 동일)은 0.2%포인트, 신용대출은 0.1%포인트 내려갈 것으로 보고 있다.다른 은행들도 시스템을 정비해 변동금리 대출의 중도상환수수료를 인하할 예정이다./연합뉴스

신한은행은 서울 중구 소재 신한은행 본점에서 이노비즈협회(중소기업기술혁신협회), 한국무역보험공사와 이노비즈기업 혁신성장 및 수출활성화를 위한 업무협약을 체결했다고 15일 밝혔다.이번 업무협약은 정부의 혁신금융 활성화 기조에 발맞춰 우수한 기술을 보유한 중소기업의 혁신성장과 수출활성화를 지원하기 위해 마련됐다.이노비즈기업은 혁신(Innovation)과 기업(Business)의 합성어로 기술 우위를 바탕으로 경쟁력을 확보한 기술혁신형 중소기업임을 인증받은 기업을 뜻한다. 이노비즈협회는 1만8000여개 이노비즈기업의 대표기관으로 이노비즈 인증제도 관리와 함께 권익향상을 위한 정책제안, 기업 경쟁력 강화 및 일자리창출 지원 등 인증 기업의 지속적인 성장기반을 마련하기 위해 지난 2002년 설립된 단체다.세 기관은 이번 협약을 통해 ▲이노비즈 신규 인증기업 발굴 ▲보증료 지원 및 특화 금융상품을 통한 금융 우대 서비스 제공 ▲수출기업 지원을 위한 수출안전망보험 무료 제공 및 글로벌 진출 서비스 제공 ▲일자리창출 및 다양한 컨설팅 서비스 지원을 통한 인증기업의 경쟁력 강화를 함께 추진해나가기로 했다.특히 신한은행은 이번 협약을 통해 신한금융그룹을 중심으로 각 계열사가 참여하는 '혁신성장 프로젝트'의 선도적 역할을 수행하며 기술혁신 중소기업을 위해 다양한 금융 및 비금융 지원을 제공할 계획이다.신한은행 관계자는 "우수한 기술을 보유한 중소기업의 성장을 지원하는 혁신금융 활성화하기 위해 이노비즈협회·한국무역보험공사와 업무협약을 체결했다"며 "앞으로도 신한은행은 중소기업의 성장과 일자리창출을 위한 생산적 금융의 실천을 계속해 나가겠다"고 말했다.김은지 한경닷컴 기자 eunin11@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[신간] 휠체어를 탄 여성들…'우리의 활보는 사치가 아니야'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36468973.3.jpg)