ELS 투자, 수익률 편차 큰 종목형보다 성과 꾸준한 지수형 '주목'

장경영의 재무설계 가이드

<74> ELS 활용법

대표적 중위험·중수익 상품

국민 재테크 수단 자리잡아

장경영 한경 생애설계센터장

<74> ELS 활용법

대표적 중위험·중수익 상품

국민 재테크 수단 자리잡아

장경영 한경 생애설계센터장

금융감독원에 따르면 증권사가 발행한 ELS의 절반 이상이 은행을 통해 판매되며, 은행을 통한 ELS 투자자 중 신규 투자자 및 고령 투자자 비중이 높다. 파생결합증권인 ELS를 원리금보장 상품으로 오인할 가능성이 그만큼 크다는 얘기다. 이런 부작용을 피하고 ELS를 자산관리 수단으로 제대로 활용하려면 기존에 판매된 ELS 상품의 성과를 살펴보는 게 도움이 된다.

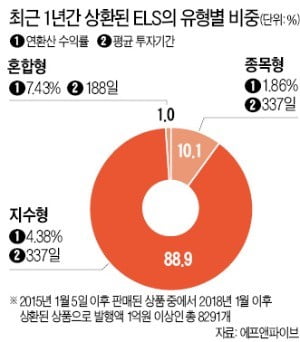

ELS는 기초자산이 무엇인지에 따라 △지수형(코스피지수, 유로스톡스50, 홍콩H지수 등) △종목형(삼성전자, SK텔레콤 등) △혼합형(지수 및 종목) 등으로 나뉜다. 최근 1년간 상환된 ELS 중 지수형이 88.9%로 가장 많았고 종목형과 혼합형은 각각 10.1%, 1.0%였다. 성과는 혼합형이 가장 뛰어났다. 연환산 수익률과 평균 투자기간이 7.43%와 188일이었다. 지수형은 4.38%와 337일이었고 종목형은 1.86%와 337일이었다.

ELS 유형별로 수익 및 손실 상황을 자세히 살펴보면 지수형은 상환된 상품의 96.2%에서 수익이 발생했고 이 상품들의 연환산 수익률은 4.63%였다. 손실이 발생한 상품은 1.4%였고, 연환산 수익률은 -5.24%였다. 종목형은 지수형에 비해 부진했다. 수익 발생 상품 비중이 89.7%였고, 연환산 수익률이 3.68%에 그쳤다. 손실 발생 상품 비중은 9.5%에 달했고, 연환산 수익률도 -15.15%나 됐다. 이 결과로만 보면 종목형보다는 지수형 투자를 우선 검토할 필요가 있다.

지수형은 조기상환된 상품(74.5%)과 만기상환 상품(25.5%)의 연환산 수익률이 각각 4.81%와 3.12%였다. 이에 비해 종목형은 조기상환 상품(16.6%)과 만기상환 상품(83.4%)의 연환산 수익률이 각각 8.46%와 0.54%로 차이가 매우 컸다. 다시 말해 지수형은 4개 중 3개가 조기상환됐고, 조기상환과 만기상환 간 수익률 차이가 비교적 크지 않았다. 그러나 종목형은 6개 중 1개 정도만 높은 수익률로 조기상환됐고, 나머지는 매우 낮은 수익률로 만기상환됐다.

혼합형은 이번 분석기간에 80개(조기상환 78개)가 상환됐고, 모든 상품이 수익을 냈다. 이를 감안하면 앞으로 혼합형에 관심을 가질 만하다. 다만 과거 성과가 미래의 성과를 보장하지 않는다는 투자 격언을 명심해야 한다. 혼합형이 지수형과 종목형에 비해 발행 건수가 적어 투자 기회가 많지 않다는 점도 참고하자.

longrun@hankyung.com

-

기사 스크랩

-

공유

-

프린트