금융당국, P2P대출 법제화 추진…핀테크 산업으로 육성

내년 1월1일부터 P2P대출 가이드라인 개정안 시행

P2P업체 공시 의무 대폭 강화

자금 돌려막기 등 불건전·고위험 영업 제한

투자자 자금 보호제도·정보보안 강화

P2P대출 법제화 추진, 국회 입법 적극 지원

P2P업체 공시 의무 대폭 강화

자금 돌려막기 등 불건전·고위험 영업 제한

투자자 자금 보호제도·정보보안 강화

P2P대출 법제화 추진, 국회 입법 적극 지원

11일 금융위원회와 금융감독원은 'P2P대출 가이드라인 개정 방안 및 법제화 방향'을 발표, P2P대출의 법제화를 적극 추진한다고 밝혔다.

법제화까지는 일정 시간이 소요된다는 점을 감안해 투자자 보호제도를 강화하는 내용으로 가이드라인을 개정하여 대응하기로 했다. 가이드라인의 실효성을 높이기 위해, 법제화 이후 인허가·등록 시 P2P업체의 그간 가이드라인 준수 여부 등을 반영할 계획이다.

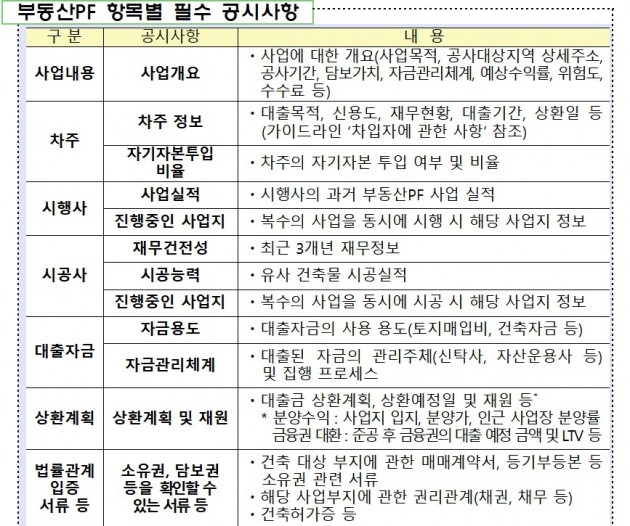

먼저 P2P업체의 정보 공시 의무를 대폭 강화한다. 프로젝트파이낸싱(PF) 사업 전반, 차주·시행사·시공사 재무·실적 정보, 대출금 용도, 관리체계, 상환계획 등 PF대출 공시항목을 확대한다.

부동산 물건 존부, 담보권 설정 여부, 대출계약서 내용 등 PF대출 주요사항에 대한 변호사 등 외부 전문가의 검토 및 검토내용을 공시하도록 한다.

부동산 P2P대출 상품은 판매 전 2일(48시간) 이상 공시해 투자자가 거액의 P2P대출 투자 전에 심사숙고할 수 있는 기간을 제공한다.

연체율 산정방식도 개선한다. 기존에는 총누적대출잔액을 사용했지만 앞으로는 총대출잔액에서 장‧단기 총연체잔액을 나눈 값을 연체율로 산정한다. 신용·부동산(담보 및 PF 구분)·기타대출 등 대출유형별 연체율, 연체 건수 등도 공시한다.

대출금액, 연체율 등에 대해서는 과거 5년간 사업연도별로 구분해 공시한다.

투자자가 차입자의 위험도를 충분히 판단할 수 있도록 해당 차입자에 대한 총대출금액, 대출잔액, 최근 대출실적 등도 공시토록 했다. P2P업체 전문성 판단을 위해 법률·회계 전문가 보유 내역도 공시에 포함했다.

불건전·고위험 영업에는 브레이크를 걸었다.

단기조달을 통해 장기운용하는 만기불일치 자금운용, 이른바 돌려막기는 투자자 피해 가능성, 실정법 위반 소지 등이 있어 금지한다.

투자자 자금 보호제도는 강화한다. 대출상환금을 고유재산과 분리보관하고, P2P업체 부도‧청산 등에 대비한 청산업무 처리 절차를 마련한다. 연체발생 채권에 대해서는 최소 월 1회 채권추심 현황 및 관리 실태를 공시해 부실채권의 사후관리를 강화한다.

P2P업체 직원 등을 P2P대출이 제한되는 이해상충 범위에 포함하고, P2P업체가 아닌 다른 플랫폼을 통해 P2P상품을 광고·판매하는 경우에도 투자자에 대해 충분한 정보를 제공토록 한다.

금융당국은 이달 11일부터 26일까지 P2P대출 가이드라인 사전예고기간 동안 P2P업계 및 전문가 등의 의견을 수렴한다. 이후 이달 27일 금감원 행정지도심의위원회 의결을 거쳐 내년 1월1일부터 가이드라인 개정안을 시행할 계획이다.

송현도 금융위원회 금융혁신과장은 "대부업법 개정안, 자본시장법 개정안 등 발의된 법안을 중심으로 주요쟁점별로 금융위거 대안을 마련할 것"이라며 "금융위 대안을 바탕으로 법안 소위 등에서 충실한 논의를 거쳐 신속히 법제화가 될 수 있도록 국회 입법을 적극 지원할 것"이라고 말했다.

-

기사 스크랩

-

공유

-

프린트