올 3분기 누적 순이익 12.4조

최근 5년간 자본순이익률 5.75%

해외 은행 10.29%比 크게 낮아

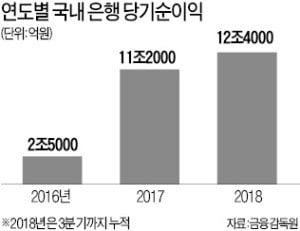

국내 은행들이 올 들어 3분기까지 12조4000억원의 순이익을 거둬 글로벌 금융위기 이후 최대 실적을 기록했다. 국내 은행들의 수익성이 점차 개선되고 있지만 해외 주요 은행들과 비교하면 총자산순이익률(ROA)과 자기자본순이익률(ROE) 등 수익성 지표는 여전히 낮다는 것이 전문가들의 분석이다.

금융감독원이 14일 발표한 ‘국내 은행의 2018년 3분기 중 잠정 영업실적’에 따르면 올 들어 3분기까지 19개 국내 은행의 당기순이익은 12조4000억원이었다. 이는 3분기 누적 기준으로 글로벌 금융위기 직전인 2007년 13조1000억원 이후 최대다. 국내 은행들은 올 1분기에 4조4000억원의 순이익을 기록한 데 이어 2분기 3조9000억원, 3분기에 4조1000억원의 순익을 올렸다. 특히 올 3분기 순이익 4조1000억원은 역대 3분기 기준 사상 최대치다.

국내 은행의 실적이 글로벌 금융위기 후 최대를 기록한 건 이자이익은 증가한 반면 대손비용은 줄어든 데 따른 것이다. 올 3분기 국내 은행의 이자이익은 10조2000억원으로, 지난 2분기에 이어 또다시 사상 최대를 경신했다. 이자이익은 지난 2분기에 10조원대에 처음 올라선 뒤 3분기에 더 늘었다. 올 3분기 대손비용은 신규 부실 감소와 부실채권 정리 등으로 전년 동기 대비 44.4% 감소한 8000억원으로 집계됐다.

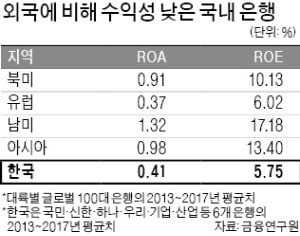

정치권과 일부 시민단체는 국내 은행들이 ‘이자 장사’로 떼돈을 벌고 있다고 비판하고 있다. 그러나 국내 은행들의 수익성은 해외 주요 은행에 비해 크게 낮을 뿐 아니라 최소한의 기본수익성에도 미치지 못한다는 게 전문가들의 지적이다. 금융연구원이 지난 9월 발간한 ‘국내 은행의 수익성은 적정한가’ 보고서에 따르면 2013년부터 2017년까지 국민·신한·하나·우리·기업·산업 등 국내 6개 은행의 평균 ROA와 ROE는 각각 0.41%와 5.75%다. 반면 해외 은행 평균 ROA와 ROE는 각각 0.76%와 10.29%로, 국내 은행의 수익성 지표가 크게 떨어진다. 올 들어 실적이 개선되면서 국내 은행의 3분기 ROA와 ROE는 각각 0.65%와 8.26%까지 올랐지만 해외 은행과 비교하면 여전히 낮은 수준이다. 최종구 금융위원장도 지난달 열린 국정감사에서 “국내 은행들의 ROA나 ROE를 볼 때 다른 나라에 비해 특별히 과도한 이익을 누리고 있다고 보기는 어렵다”고 밝혔다.

올해 3분기 은행권 실적이 역대 3분기 중 최고치를 기록했다. 3분기 이자이익이 10조2000억원에 달해 사상 최대치 행진을 이어간 덕이다. 다른 산업에선 실적이 악화되고 있는 가운데 은행들이 '이자 장사'로 호황을 누리고 있다는 지적이 나오는 이유다. 다만 금융권에서는 강화된 대출 규제를 고려하면 내년에는 은행의 실적 성장세가 둔화될 것으로 관측하고 있다. ◆ 은행 이자이익 2분기 연속 사상 최대…3분기 실적 잔치금융감독원이 14일 발표한 '국내 은행의 2018년 3분기 중 영업실적(잠정)'에 따르면 지난 3분기 국내 은행의 당기순이익은 4조1000억원으로 지난해 3분기(3조2000억원)보다 9000억원(28.1%) 뛰었다. 금감원 집계한 이래 역대 3분기 순이익 중 최고치를 기록했다. 또한 국내은행의 3분기 누적(1~9월) 순이익은 12조4000원으로 2007년(3분기 누적 13조1000억원) 이후 최고 수준을 기록했다. 이는 지난해 같은 기간보다 1조1000억원(9.73%) 늘어난 수치다. 올해 2008년 글로벌 금융위기 이후 가장 좋은 실적을 거둔 것이다.사상 최대치를 기록한 이자이익과 대손비용 감소가 실적 개선 요인으로 작용했다.올 3분기 이자이익은 10조2000억원에 달해 2분기(10조원)를 넘어서며 최대치를 갈아치웠다. 3분기 예대마진을 나타내는 수익지표인 순이자마진(NIM)은 1.65%로 전년 동기보다 0.01%포인트 하락했지만 대출채권 등 운용자산이 증가하면서 이자이익은 전년 동기보다 6000억원(6.4%) 늘었다.3분기 국내은행의 비이자이익은 1조6000억원으로 전년 동기보다 4.8% 감소했다. 이는 주가연계증권(ELS) 등 수익증권 판매수수료를 비롯한 수수료 이익이 감소한 탓이다.대손비용은 신규 부실 감소와 부실채권정리 등으로 44.4% 감소한 8000억원으로 집계됐다. 금호타이어 매각과 조선업에 대한 업황 회복 등으로 관련 여신에 대한 대손충당금이 환입된 것도 영향을 미쳤다는 분석이다.3분기 국내 은행의 총자산순이익률(ROA)은 0.65%였고 자기자본순이익률(ROE)은 8.26%로 전년 동기 대비 각각 0.11%포인트, 1.52%포인트 상승했다.일각에서는 불경기 속 은행권이 거둔 호실적에 대해 비판하고 있다. 가계부채 증가와 함께 늘어난 이자이익이 '실적 잔치'로 이어졌다는 지적이다.이에 대해 은행권에서는 경제 규모 성장에 따른 대출자산 증가와 이로 인한 이자이익 규모 확대는 자연스러운 현상이라고 해명한다.한 금융업계 관계자는 "이자이익이 10조에 육박했던 2011년 3분기 당시와 비교하면 은행의 NIM은 2%대에서 1%대로 떨어졌다"며 "대출자산 증가와 대손비용 감소 등이 복합적으로 작용해 은행의 손익 개선으로 작용했다"고 설명했다.◆ 은행권, 올해 연간 실적도 최대 전망…내년이 고점?금융업계에서는 올해 주요 은행들이 연간으로도 최고 실적을 거둘 가능성이 높다고 전망했다. 내년에도 양호한 실적이 이어지겠지만 성장세는 둔화될 것이란 관측에 무게가 실리고 있다. 정부의 가계대출 규제강화로 대출 증가세가 본격적으로 약화될 전망이기 때문이다.한정태 하나금융투자 연구원은 "대출 증가율이 내년 5%대로 둔화되고 경기 회복 지연으로 대손비율이 상승세로 전환할 것"이라며 "은행권 실적이 내년에 정점을 기록할 가능성이 높고, 향후 금융 환경은 '진퇴양난'의 형세를 보일 것"이라고 분석했다.하나금융투자는 분석대상 은행 및 금융지주 7개사의 합산 순이익이 올해 13조5400억원으로 사상 최고치를 기록할 것으로 추산했다. 올해 순이익 증가율 추정치는 11.24%로 제시했다. 그러나 내년에는 순이익 증가율이 1.0%에 그치고, 2020년에는 2.2% 감소할 것으로 분석했다. 원재웅 NH투자증권 연구원 역시 "내년에 은행권 NIM이 점진적으로 악화될 것"이라며 "기준금리가 한 차례 인상된 후 추가적으로 오르지 않는다면 시장금리는 박스권에서 횡보할 전망"이라고 내다봤다. 정부의 가산금리 규제와 가계대출 규제가 지속되면서 기업대출이 향후 실적 성장세를 좌우할 것이란 분석도 나오고 있다. 원 연구원은 "시중은행의 우량 중소기업 대출 경쟁이 본격화되는 상황"이라며 "시중은행의 중기 대출 경쟁으로 지방은행의 고객군이 흔들리고 있고, 지방은행의 NIM 개선이 쉽지 않은 양상"이라고 진단했다. 김재우 삼성증권 연구원은 "중소기업대출은 위험가중치가 높은 만큼, 자본비율이 높은 은행들을 중심으로 성장할 가능성이 높다"며 "자본비율이 낮은 은행들은 자본비율 하락과 경쟁 심화에 따른 NIM 훼손을 감내하면서까지 성장에 나설 가능성은 높지 않다"고 예상했다.오정민 한경닷컴 기자 blooming@hankyung.com

국내 은행들이 올 들어 3분기까지 12조4000억원의 순이익을 거둬 글로벌 금융위기 이후 최대 실적을 기록했다. 국내 은행들의 수익성이 점차 개선되고 있지만 해외 주요 은행들과 비교하면 총자산순이익률(ROA)과 자기자본순이익률(ROE) 등 수익성 지표는 여전히 크게 낮다는 것이 전문가들의 분석이다.금융감독원이 14일 발표한 ‘국내 은행의 2018년 3분기 중 잠정 영업실적’에 따르면 올 3분기(1~9월)까지 국내 은행의 누적 순이익은 12조4000억원으로 집계됐다. 이는 3분기 누적기준으로 글로벌 금융위기 직전인 2007년 13조1000억원 이후 최대치다. 국내 은행들은 올 1분기에 4조4000억원의 순이익을 기록한 데 이어 2분기 3조9000억원, 3분기에 4조1000억원의 순익을 올렸다. 특히 올 3분기 순이익 4조1000억원은 역대 3분기 기준 사상 최대치다.국내 은행들의 실적이 금융위기 후 최대를 기록한 건 이자이익은 증가한 반면 대손비용은 줄어든 데 따른 것이다. 올 3분기 국내은행의 이자이익은 10조2000억원으로, 지난 2분기에 이어 또 다시 사상 최대치를 경신했다. 이자이익은 지난 2분기에 10조원대로 처음 올라선 이후 3분기에는 더 늘었다. 올 3분기 대손비용은 신규 부실 감소와 부실채권 정리 등으로 전년 동기 대비 44.4% 감소한 8000억원으로 집계됐다. 금호타이어 매각과 조선업에 대한 업황 회복 등으로 관련 여신에 대한 대손충당금이 환입된 것도 영향을 미쳤다는 것이 금감원의 분석이다.정치권과 일부 시민단체들은 국내 은행들이 ‘이자 장사’로 떼돈을 벌고 있다고 비판하고 있다. 그러나 국내 은행들의 수익성은 해외 주요 은행에 비해 크게 낮을 뿐 아니라 ‘최소한의 기본수익성’에도 미치지 못한다는 게 전문가들의 지적이다. 금융연구원이 지난 9월 발간한 ‘국내은행의 수익성은 적정한가’ 보고서에 따르면 2013년부터 2017년까지 국민·신한·하나·우리·기업·산업 등 국내 6개 은행의 평균 ROA와 ROE는 각각 0.41%와 5.75%다. 반면 해외 은행 평균 ROA와 ROE는 각각 0.76%와 10.29%로, 국내 은행 평균치를 크게 웃돈다. 올 들어 실적이 개선되면서 국내 은행의 3분기 ROA와 ROE는 각각 0.65%와 8.26%까지 올랐지만 해외 은행과 비교하면 여전히 낮은 수준이다. 최종구 금융위원장도 지난달 열린 국정감사에서 “국내 은행들의 ROA나 ROE를 볼 때 다른 나라에 비해 특별히 과도한 이익을 누리고 있다고 보기는 어렵다”고 말했다.더욱이 국내 은행들의 순익은 금융서비스 제공과 동시에 일정 수준의 배당을 할 수 있는 최소한의 기본수익성에도 미치지 못한다는 분석도 제기된다. 금융연구원은 금융위기 이후 평균 명목 성장률과 배당성향을 감안할 때 국내 은행이 최소한의 기본수익성을 충족하려면 ROE가 최소 8.6%는 돼야 한다고 분석했다.강경민 기자 kkm1026@hankyung.com

3분기만 이자이익으로 10.2조 벌어…사상 최대올해 국내은행들이 금융위기 후 가장 많은 순이익을 벌어들인 것으로 집계됐다.국내 기업들의 실적이 급강하하는 가운데 대표적인 내수기업인 은행들이 큰돈을 벌어들이는 데 대한 시선이 곱지만은 않다.14일 금융감독원이 공개한 국내은행의 영업실적(잠정)을 보면 3분기 누적 순이익이 12조4천억원을 기록했다.이는 3분기 누적기준으로 2007년 13조1천억원 이후 최고치다.은행들이 금융위기 이후 가장 좋은 실적을 기록하고 있다는 의미다.호(好)실적으로 기록됐던 지난해의 3분기 누적 순이익인 11조2천억원보다도 1조2천억원이 많다.국내은행들은 올해 1분기에 4조4천억원의 순이익을 기록한 데 이어 2분기 3조9천억원, 3분기에 4조1천억원을 벌어들인 결과다.3분기 순이익 4조1천억원은 3분기 기준 사상 최대다.은행들의 분기 순이익은 통상 1분기에 최고치를 기록한 이후 연말로 가면서 서서히 줄어드는 모양새지만 올해는 3분기 순이익이 2분기보다 늘었다.국내은행의 3분기 총자산순이익률(ROA)은 0.65%, 자기자본순이익률(ROE)은 8.26%로 작년 같은 기간(ROA 0.54%, ROE 6.73%)보다 각각 0.11%포인트, 1.52%포인트 개선됐다.은행들의 실적이 이처럼 개선된 것은 이자이익은 증가하는 반면 대손비용은 줄고 있기 때문이다.3분기 국내은행의 이자이익은 10조2천억원으로 사상 최대 규모를 기록했다.이자이익은 지난 2분기에 10조원대에 처음 올라선 이후 3분기에 규모를 더 확대했다.순이자마진이 소폭 줄었지만 대출채권 등 운용자산이 늘어나면서 이런 결과를 냈다.3분기 중 국내은행의 비이자이익은 1조6천억원으로 작년 동기와 같은 수준이었다.대손비용은 8천억원으로 작년 같은 기간보다 7천억원 감소했다.신규 부실이 감소한 데다 금호타이어 매각과 조선업 업황 회복 등에 따른 대손충당금 환입 효과가 나타난 덕분이다./연합뉴스

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)