지난달 은행권 가계대출이 7조7000억원 증가해 2016년 11월 이후 최대 규모를 기록했다.한국은행이 13일 발표한 '2018년 10월 중 금융시장 동향'을 보면 지난달 은행의 가계대출은 7조7000억원 증가해 지난 9월(5조1000억원 증가)보다 확대됐다. 이는 2016년 11월(8조8000억원) 이후 최대 규모다. 이는 일반신용대출·신용한도대출·상업용부동산·담보대출 등을 포함한 기타대출이 4조2000억원 늘어난 영향이 컸다. 기타대출 증가 규모는 2007년 11월 기록한 종전 최대치(3조7000억원)를 웃돌며 2008년 통계 집계 이후 가장 컸다. 추석연휴 소비자금 결제와 가을 이사철 등 관련 자금수요로 기타대출 증가 규모가 9월 1조4000억원에서 확대됐다는 분석이다. 세부적으로 신용대출이 2조9000억원 증가해 역대 최대 규모로 늘었다. 주택담보대출은 3조5000억원을 기록, 증가 규모가 9월보다 2000억원 축소됐다. 집단대출 둔화 등 여파로 풀이된다. 서울시 부동산정보광장에 따르면 지난달 서울 아파트 매매거래량은 1만호로 9월(1만2000건)보다 줄었다. 전세거래량은 1만4000호로 4000호 증가한 것으로 집계됐다.오정민 한경닷컴 기자 blooming@hankyung.com

가계대출의 원리금 합계가 연소득의 70%를 넘어서는 대출은 은행 본점의 심사를 받아야 대출 실행 여부가 결정된다. 대출 원리금 합계가 연소득의 90%를 넘을 경우 사실상 거절된다.4일 금융권에 따르면 주요 시중은행들이 이런 내용의 총부채원리금상환비율(DSR) 운용방안을 지난 31일부터 가동하기 시작했다. 금융당국이 은행권에 DSR 규제를 의무화하자 시중은행들이 이런 답을 내놓은 것이다.주요 시중은행은 DSR 70% 초과 대출을 '은행 본점 승인' 사항으로 규정했다.본점 승인은 쉽게 말해 은행 영업점에서 승인이 나지 않는 대출을 의미한다. 일반적인 대출은 영업점에서 점장 전결로 승인 여부가 결정되지만 고DSR 대출은 본점이 직접 대출 심사를 한다는 것이다.국민은행은 DSR 70% 초과대출을 고DSR 대출로 규정하고 본점에서 승인 여부를 결정한다. 신용대출과 주택담보대출, 주택 외 부동산담보대출, 전세자금 대출의 한도를 DSR 70% 이내로 취급한다는 것이 기본 방침이다.하나은행 역시 DSR 70% 초과대출은 은행 본점 심사역이 별도 심사해 승인하고 있다. 이는 시스템상으로 자동 처리하던 대출 심사를 사람이 개별적으로 들여다보겠다는 의미다.여타 은행 역시 유사하다. DSR 70% 초과대출은 본점이 직접 나서는 방식이다.금융당국은 지난달 18일 DSR 관리지표화 방안을 발표하면서 고DSR의 기준선을 70% 초과대출로 정의했다. 원리금이 연소득의 70%를 넘는다면 위험한 대출로 보겠다는 취지다.시중은행들은 고DSR 대출을 전체 대출의 15%, 지방은행은 30%, 특수은행은 25% 이내로 관리해야 한다.은행은 대출자의 소득과 신용도, 상환능력 등을 종합적으로 판단해 대출 여부를 결정한다. 기존 대출 부담이 과도하거나 새롭게 내주는 대출의 상환이 어렵다고 판단한다면 대출을 거절할 수 있다. 대출한도를 줄여 DSR 비율을 낮추는 것도 가능하다.은행들이 고DSR 대출을 내준다 해도 이들은 은행의 별도 관리 대상이 된다. 부실화 가능성이 높은 대출로 분류되므로 이들의 대출 상환 상황이 정밀 모니터링되며 필요에 따라 조기 경보를 발령할 수도 있다.DSR 90%를 넘어갈 경우 고위험대출로 분류돼 대출이 원천 거부당할 가능성이 커진다.우리은행은 DSR 90% 초과대출을 '자동거절'로 분류했다. 본점에서 특별심사를 거쳐 대출을 실행할 수 있다는 여지를 남겨뒀지만 이런 대출을 사실상 안 받겠다는 의미다.농협은행은 DSR가 100% 이내이면서 농협자체신용등급이 6등급 이내인 경우에 한해 대출을 내주기로 했다. 농협자체신용등급이란 신용평가사 점수에 농협은행의 거래내역 등을 반영한 자체 신용등급 개념이다.신한은행은 DSR가 70%를 초과하고 120% 이하인 경우 본부 심사로 대출 승인 여부를 결정하고 120%를 초과할 경우 아예 거절하기로 했다.개별 은행의 기준에 다소 차이가 있지만 내부적으로는 DSR 70%가 1차 관문, 90%가 2차 관문 역할을 한다. 70%를 넘으면 웬만하면 대출을 내주지 않는 방향이고 90%를 넘으면 아주 특이한 요인이 없다면 대출을 거절하는 방향이다.금융당국은 DSR 90% 초과대출을 고위험대출로 분류하고 시중은행은 10% 이내, 지방은행은 25% 이내, 특수은행은 20% 이내로 관리하도록 했다.이외에 시중은행·인터넷은행은 2021년말까지 전체 대출의 평균 DSR를 40%로, 지방은행·특수은행은 80% 이내로 관리해야 한다.한경닷컴 뉴스룸 open@hankyung.com

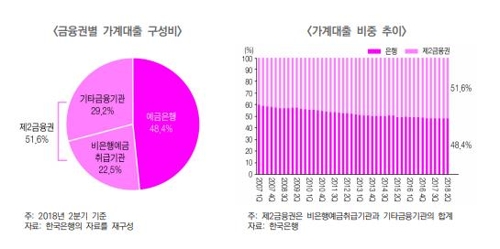

국내 금융기관의 가계대출 잔액이 814조원에 달하는 것으로 나타났다. 최근 경기 침체에 금리 인상이 더해질 경우 가계부채에 따른 이자 부담의 고통이 커질 수 있다는 우려가 나온다.31일 기업 경영성과 평가사이트 CEO스코어에 따르면 금융통계정보시스템에 등록된 금융사 가운데 대출채권 용도를 분류 공시한 139개사의 지난 6월 말 가계대출 잔액을 조사한 결과 총 813조5449억원으로 집계됐다.이는 2014년 말과 비교해 31.6%(195조2887억원)가 증가한 수치다. 같은 기간 총 대출금에서 차지하는 가계대출의 비중도 43.2%에서 45.0%로 1.9%p 높아졌다.통계청이 집계한 전국 가구 수가 2016만800가구(지난해 11월1일 기준)라는 점을 감안하면 가구당 '은행 빚'이 약 4030만원으로 환산된다.은행의 가계대출 잔액이 672조6754억원으로 전체의 82.7%를 차지했다. 보험(118조5393억원·14.6%)과 저축은행(22조3302억원·2.7%)이 뒤를 이었다.국민은행의 가계대출이 133조6627억원으로 가장 많았고, 우리은행(108조2047억원), 하나은행(102조6759억원), 신한은행(101조7128억원) 등 4대 은행이 모두 100조를 넘었다.보험권에서는 삼성생명(34조8909억원), 삼성화재(12조8796억원), 한화생명(12조3665억원) 등의 순이었다. 저축은행으로는 OK저축은행이 2조5632억원으로 가장 많았다.총 대출금에서 가계대출이 차지하는 비중은 보험이 55.1%로 최고였으며 은행과 저축은행은 각각 43.7%와 40.4%로 조사됐다. 라이나생명 등 4곳은 가계대출 비중이 100%였다.카카오뱅크와 케이뱅크 등 인터넷 전문은행은 가계대출이 각각 6조8060억원과 1조10307억원이었으나 지난 2014년 말과 비교가 불가능해 이번 집계에서는 제외했다고 CEO스코어는 설명했다.한경닷컴 뉴스룸 open@hankyung.com

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)