최종구 "중금리 대출 공급규모 연 3.5조원→8조원 확대"

금융위원회는 8일 서울역 인근에 위치한 한국 카카오뱅크에서 인터넷 전문은행, 금융권 협회, 유관기관과 함께 간담회를 열어 이같은 내용을 담은 '중금리 대출 발전방안'을 발표했다.

이날 공개된 중금리 대출 발전방안의 핵심은 중금리 대출의 정책 초점을 민간중심의 중금리 대출 활성화로 재정립하는 것이다. 공급경로를 다양화해 더 많은 사람들이 가능한 낮은 금리로 중금리 대출을 이용할 수 있도록 하는 것이 목표다.

이를 위해 금융위는 먼저 정책 중금리 상품의 보증한도를 확대한다. 사잇돌대출 공급이 내년에도 지속될 수 있도록 서울보증보험 보증한도를 현행 3조1500억원에서 5조1500억원으로 2조원 늘린다. 대출 수요와 공급 증가속도 등을 살펴 필요시 보증한도를 추가 확대할 방침이다.

사잇돌 대출의 소득·재직기준도 완화한다.

내년부터는 △연소득 1500만∼2000만원인 신입 직원(취업 후 3개월∼6개월 재직) △사업 시작 6개월∼1년 미만인 영세 사업주(사업소득 연 1500만∼2000만원) 등도 사잇돌 대출을 이용할 수 있게 된다.

저축은행 사잇돌 대출은 연소득 1200만~1500만원 사이인 근로소득자, 사업기간 4개월~6개월·연소득 600만~800만원인 사업소득자에게까지 확대한다.

인터넷 전문은행들도 내년부터 사잇돌 대출을 판매할 수 있게 됐다.

금융위는 인터넷 전문은행이 본격적으로 은행권 중금리 대출 시장의 촉매제 역할을 수행할 수 있도록 사잇돌 대출상품 출시를 지원한다. 인터넷 전문은행의 상품도 은행권 사잇돌 대출과 동일한 조건을 적용해 서울보증보험의 보증한도(5조1500억원) 범위 내에서 운영할 방침이다.

카드론(카드사 회원대상 신용대출)을 통한 중금리 상품도 만날 수 있다.

카드론 중금리대출 상품도 다른 제2금융권 민간 중금리대출 상품과 마찬가지로 가계대출 관리대상에서 제외된다. 다만 금융위는 카드론의 공급규모가 39조원에 달하는 점을 감안해 대출증가 추이를 상시 모니터링하고, 필요 시 카드사의 민간 중금리대출을 가계대출 관리대상에 포함한다는 계획이다.

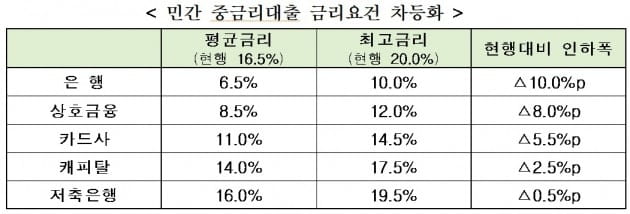

업권별로 중금리 대출 요건도 재정비한다.

금융업권이 업권별 특수성에 맞게 중금리 대출을 공급할 수 있도록 요건과 인센티브를 정비한다. 업권별 비용구조를 감안해 적게는 0.5%포인트에서 많게는 10%포인트까지 평균금리 수준을 낮춘다. 최고금리 요건도 이에 맞게 낮추어 차등화한다.

신용정보법 개정 이후에는 국가지정 전문기관을 통해 서울보증보험 보유정보와 금융회사의 CSS 정보를 결합·활용하도록 한다.

최종구 금융위원장은 "중금리 대출 활성화를 통해 중·저신용자의 금융애로가 해소되고, 금리단층 현상이 완화될 것으로 기대한다"며 "금리상승기에 중·저신용 차주가 금리부담 확대로 취약·연체차주가 되는 것을 방지해 전반적인 가계부채 리스크 경감에도 기여할 것이다"고 말했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

-

기사 스크랩

-

공유

-

프린트

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)

![살인과 고문조차 서슴치 않았던 폐륜의 과학자와 의사들 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36520524.3.jpg)